Большинство автолюбителей в наше время интересует вопрос не только повышения цен на бензин и стоимости автомобилей, но и размер налога на автомобиль. Ведь не секрет, что в мире и в России в частности, наметилась тенденция к использованию более экономных и менее мощных автомобилей, ведь размер зависит напрямую от объема двигателя. Мы уже писали об особенностях уплаты транспортного налога в России и его расчета. Теперь поговорим об изменениях, которые ожидают автолюбителей в 2019 году.

Будет ли повышение налога на автотранспорт в 2019 году?

С 1 января 2013 года увеличен налог на автотранспорт высокой мощности, благодаря соответствующим поправкам, внесенным в . Это значит, что для автомобилей с мощностью двигателя от 410 л. с. и годом выпуска позже 2001 года, ставка увеличилась с 15 до 300 руб. за каждую лошадиную силу, а для мотороллеров и мотоциклов с двигателем мощностью от 150 л. с. - с 5 до 25 руб. Но в реальности ставки выросли гораздо больше: регионам разрешено увеличивать их до 10 раз.

С другой стороны, простых автолюбителей это повышение налога на автотранспорт не затронуло, ведь автомобилей такого класса насчитывается всего лишь 20 000 по России, 7000 из которых зарегистрированы в Москве и еще 1000 - в Московской области.

Что касается 2019 года, то в новом году Правительством решено не увеличивать транспортный налог.

Читайте также:

Как заполнить налоговую декларацию по транспортному налогу в 2019 году

Ставки транспортного налога в 2019 году

В целом же, в 2019 году ставки транспортного налога почти не изменились по сравнению с 2018 годом. Представляем вашему вниманию таблицу ставок транспортного налога, актуальную на 1 января 2019 года. Согласно с налоговым кодексом, каждый орган местного самоуправления должен руководствоваться представленными в таблице ставками при расчете ставок налога на автотранспорт.

Читайте также:

Повышение транспортного налога в Москве

Объект налогообложения, с каждой лошадиной силы ТС | Ставка налога, рублей |

Грузовые автомобили: |

|

Самоходные средства | |

До 100 лошадиных сил | |

От 100 до 150 л/c | |

От 150 до 200 л с | |

От 200 до 250 л/с | |

Свыше 250 л.с. | |

Легковые автомобили: |

|

До 100 лошадиных сил | |

От 100 до 150 л/c | |

От 150 до 200 л.с. | |

От 200 до 250 л/с | |

От 250 до 410 л.с | |

Свыше 410 л с | |

Мотоциклы и мотороллеры: |

|

До 20 лошадиных сил | |

От 20 до 35 л/c | |

От 35 до 150 л.с | |

Более 150 л.с. | |

Автобусы с мощностью двигателя: |

|

До 200 лошадиных сил | |

Выше 200 л/с | |

Снегоходы и мотосани: |

|

До 50 лошадиных сил | |

Свыше 50 л.с. | |

Катера, яхты и моторные лодки: |

|

До 100 лошадиных сил | |

От 100 до 300 л.с. | |

Свыше 300 л.с. | |

Буксируемые суда, за тонну | |

Гидроциклы с мощностью мотора: | |

До 100 лошадиных сил | |

От 100 до 150 л.с | |

Более 150 л.с | |

Другие транспортные средства: |

|

Самолеты и вертолеты | |

Реактивные самолеты, с кг тяги | |

Не имеющие двигателей, за штуку | |

Транспортный налог относится к региональным сборам. В городе Москва транспортный налог взимается на основании Закона г. Москвы «О транспортном налоге» № 33 от 9 июля 2008 года. Закон регулирует ставки и порядок начисления транспортного налога, а также определяет льготы по транспортному налогу в Москве, дающие право на освобождение или снижение налоговой нагрузки.

Нужно отметить, что налогоплательщики ориентируются на законодательство субъектов РФ в вопросах ставок, льгот и порядка налогообложения. В нашей статье мы рассмотрим ставки, объекты налогообложения, порядок уплаты и пример расчета транспортного налога по городу Москва.

Ставки и объекты налогообложения

В зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств (в расчете на одну лошадиную силу мощности двигателя транспортного средства), устанавливаются налоговые ставки (в рублях).

Ставки по транспортному налогу на основании закона г. Москвы «О транспортном налоге» следующие:

|

Наименование объекта налогообложения |

Налоговая база (мощность двигателя) |

Налоговая ставка (в рублях) |

|

|

Автомобили легковые |

до 100 л. с. |

до 73,55 кВт |

|

|

Автомобили легковые |

свыше 100 л. с. до 125 л. с. |

свыше 73,55 кВт до 91,94 кВт |

|

|

Автомобили легковые |

свыше 125 л. с. до 150 л. с. |

свыше 91,94 кВт до 110,33 кВт |

|

|

Автомобили легковые |

свыше 150 л. с. до 175 л. с. |

свыше 110,33 кВт до 128,7 кВт |

|

|

Автомобили легковые |

свыше 175 л. с. до 200 л. с. |

свыше 128,7 кВт до 147,1 кВт |

|

|

Автомобили легковые |

свыше 200 л. с. до 225 л. с. |

свыше 147,1 кВт до 165,5 кВт |

|

|

Автомобили легковые |

свыше 225 л. с. до 250 л. с. |

свыше 165,5 кВт до 183,9 кВт |

|

|

Автомобили легковые |

свыше 250 л. с. |

свыше 183,9 кВт |

|

|

Мотоциклы и мотороллеры |

до 14,7 кВт |

||

|

Мотоциклы и мотороллеры |

свыше 20 л. с. до 35 л. с. |

свыше 14,7 кВт до 25,74 кВт |

|

|

Мотоциклы и мотороллеры |

свыше 35 л. с. |

свыше 25,74 кВт |

|

|

Автобусы |

до 110 л. с. |

до 80,9 кВт |

|

|

Автобусы |

свыше 110 л. с. до 200 л. с. |

свыше 80,9 кВт до 147,1 кВт |

|

|

Автобусы |

свыше 200 л. с. |

свыше 147,1 кВт |

|

|

Грузовые автомобили |

до 100 л. с. |

до 73,55 кВт |

|

|

Грузовые автомобили |

свыше 100 л. с. до 150 л. с. |

свыше 73,55 кВт до 110,33 кВт |

|

|

Грузовые автомобили |

свыше 150 л. с. до 200 л. с. |

свыше 110,33 кВт до 147,1 кВт |

|

|

Грузовые автомобили |

свыше 200 л. с. до 250 л. с. |

свыше 147,1 кВт до 183,9 кВт |

|

|

Грузовые автомобили |

свыше 250 л. с. |

свыше 183,9 кВт |

|

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу |

(с каждой лошадиной силы) |

(с каждой лошадиной силы) |

|

|

Снегоходы и мотосани |

до 36,77 кВт |

||

|

Снегоходы и мотосани |

свыше 50 л. с. |

свыше 36,77 кВт |

|

|

до 100 л. с. |

до 73,55 кВт |

||

|

Катера, моторные лодки и другие водные транспортные средства |

свыше 100 л. с. |

свыше 73,55 кВт |

|

|

до 100 л. с. |

до 73,55 кВт |

||

|

Яхты и другие парусно-моторные суда |

свыше 100 л. с. |

свыше 73,55 кВт |

|

|

Гидроциклы |

до 100 л. с. |

до 73,55 кВт |

|

|

Гидроциклы |

свыше 100 л. с. |

свыше 73,55 кВт |

|

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость |

(с каждой регистровой тонны валовой вместимости) |

||

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели |

(с каждой лошадиной силы) |

(с каждой лошадиной силы) |

|

|

Самолеты, имеющие реактивные двигатели |

(с каждого килограмма силы тяги) |

||

|

Другие водные и воздушные транспортные средства, не имеющие двигателей |

(с единицы транспортного средства) |

||

Сроки и порядок уплаты транспортного налога в Москве в 2018 году

Сроки уплаты транспортного налога для физических лиц и организаций отличаются.

Организации уплачивают транспортный налог не позже 5 февраля года, следующего за истекшим налоговым периодом. При этом в течение налогового периода налогоплательщики-организации не вносят авансовые платежи по налогу.

Налогоплательщики физические лица уплачивают транспортный налог не позже 1 декабря года, следующего за истекшим налоговым периодом (ред. Закона г. Москвы от 24.11.2010 N 50).

В установленном Налоговым кодексом РФ порядке излишне внесенные суммы налога или засчитываются в счет очередных платежей, или могут быть возвращены налогоплательщику.

Стоит обратить внимание на то, что налог за каждое транспортное средство необходимо уплатить в полных рублях — 50 копеек округляются до целого рубля. Менее 50 копеек — не учитываются.

Льготы по транспортному налогу в Москве в 2018 году

Закон г. Москвы «О транспортном налоге» № 33 от 9 июля 2008 года определяет льготные категории, которые освобождаются от уплаты транспортного налога:

1. Организации, которые занимаются оказанием услуг по перевозке пассажиров городским пассажирским транспортом общего пользования (исключение — такси).

2. Резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» (по ТС, которые были зарегистрированы на них с момента включения в реестр резидентов особой экономической зоны). Срок предоставления льготы — 5 лет (с месяца регистрации транспортного средства).

3. Герои Российской Федерации, Герои Советского Союза, а также граждане, награжденные орденом Славы трех степеней (за одно ТС, которое зарегистрировано на граждан указанных категорий).

4. Ветераны и инвалиды ВОВ.

5. Ветераны боевых действий и инвалиды боевых действий (за одно ТС, которое зарегистрировано на граждан указанных категорий).

6. Инвалиды I и II групп (за одно ТС, которое зарегистрировано на граждан указанных категорий).

7. Бывшие несовершеннолетние узники концлагерей, гетто, а также других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны (за одно ТС, которое зарегистрировано на граждан указанных категорий).

8. Один из родителей или усыновителей, опекун, попечитель ребенка-инвалида (за одно ТС, которое зарегистрировано на граждан указанных категорий).

9. Один из родителей или усыновителей в многодетной семье (за одно ТС, которое зарегистрировано на граждан указанных категорий).

10. Лица, которые имеют легковые автомобили с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно (за одно ТС, которое зарегистрировано на граждан указанных категорий).

11. Физические лица, которые имеют право на получение социальной поддержки в соответствии:

- с Законом Российской Федерации от 15 мая 1991 года N 1244-I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

- с федеральными законами от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении „Маяк“ и сбросов радиоактивных отходов в реку Теча»;

- с законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне».

12. Физические лица, которые принимали участие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, а также в ликвидации аварий ядерных установок на средствах вооружения и военных объектах (за одно ТС, которое зарегистрировано на граждан указанных категорий).

13. Физические лица, которые получили (перенесли) лучевую болезнь или стали инвалидами вследствие испытаний, учений и иных работ, которые связаны с любыми видами ядерных установок, в том числе — ядерного оружия и космической техники (за одно ТС, которое зарегистрировано на граждан указанных категорий).

14. Один из опекунов инвалида с детства, который признан недееспособным судом (за одно ТС, которое зарегистрировано на граждан указанных категорий).

Льготы физическим лицам предоставляются по заявлению на основании документа, который подтверждает право на льготу. В случае если у налогоплательщика есть право получить льготы по нескольким основаниям, он может выбрать только одно основание.

Льготы не распространяются на воздушные и водные транспортные средства, а также — на снегоходы и мотосани.

При возникновении или утрате права на льготу (в течение налогового периода), исчисление суммы налога производится с учетом коэффициента, который определяется как отношение числа полных месяцев, предшествующих месяцу возникновения или утраты права на льготу, к числу календарных месяцев в налоговом периоде. Коэффициент рассчитывается до трех знаков после запятой.

Расчет транспортного налога в Москве в 2018 году

Для того чтобы рассчитать транспортный налог в Москве в 2018 году, необходимо знать формулы расчета. В связи с тем, что налог взимается с автомобилей и других транспортных средств, которые оборудованы двигателем, то расчет производится с каждой лошадиной силы.

- налоговая ставка (ее размер устанавливается в каждом субъекте РФ, в зависимости от объема двигателя, года выпуска экологического класса);

- налоговая база (лошадиные силы);

- количество месяцев владения (за один календарный год);

- повышающий коэффициент (для роскошных автомобилей стоимостью более 3 млн. рублей).

Для расчета транспортного налога в 2018 году в Москве, необходимо воспользоваться одной из нижеприведенных формул:

1. Стандартная формула:

Размер транспортного налога = (Налоговая ставка) x (Л. с).

2. Формула расчета, если владение автомобилем — менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12).

3. Формула расчета для роскошных автомобилей (стоимостью более 3 млн. рублей):

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Повышающий коэффициент).

4. Формула расчета для роскошных автомобилей (стоимостью более 3 млн. рублей), если владение автомобилем менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12) x (Повышающий коэффициент).

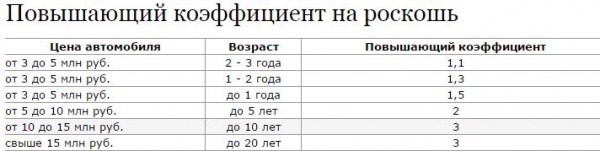

Повышающий коэффициент (Глава 28, статья 362 НК РФ):

1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Если мощность двигателя указана в киловаттах, то нужно перевести киловатты в лошадиные силы: 1кВт = 1,35962 л.с.

В соответствии с ФЗ РФ от 2 апреля 2014 года № 52, физические лица должны подавать данные о покупке транспортного средства. Налоговая служба осуществляет расчет транспортного налога для физ. лиц.

Уведомление о сумме транспортного налога ИФНС рассылает по месту регистрации плательщика налога. Если вы не получили такое уведомление, значит согласно ст.23 п.2.1 НК РФ, вы должны самостоятельно сообщить в ИФНС по месту регистрации вашего местожительства, информацию о наличии у вас транспортного средства. Учтите, что срок уплаты транспортного сбора до 1 декабря года, следующего за отчетным. Побеспокойтесь заранее о своевременной оплате транспортного налога.

Юридические лица самостоятельно рассчитывают транспортный налог.

Статья отредактирована в соответствии с актуальным законодательством 04.01.2018

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

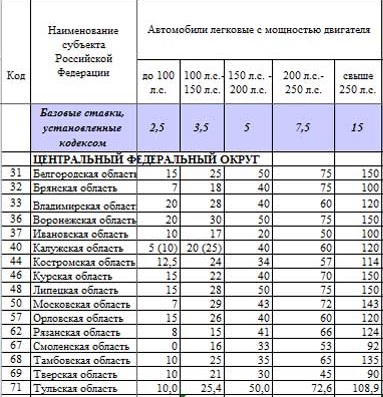

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

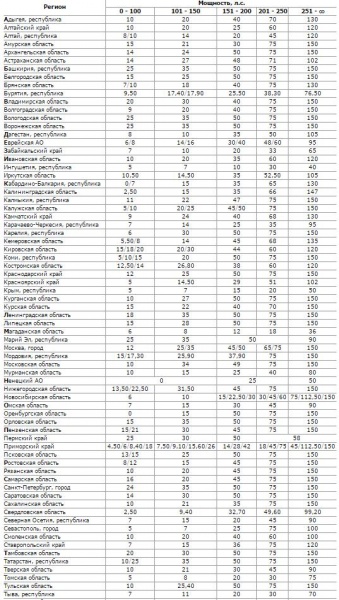

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

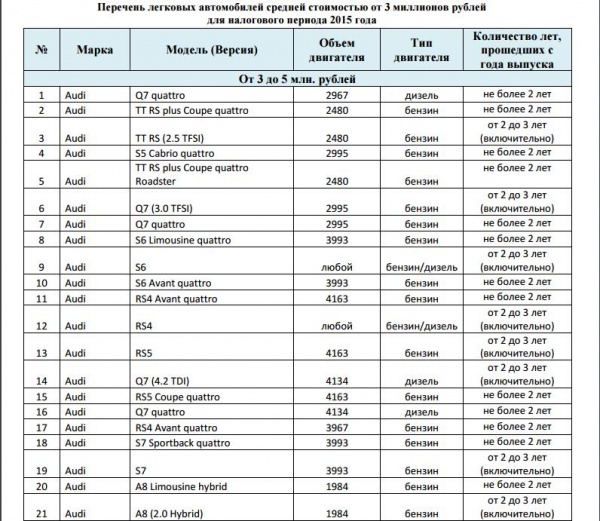

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

И Москва и Московская область для любителей быстрой езды и мощного двигателя являются одним из наиболее "удобных" регионов для проживания. В Центральных регионах России ставки на автомобили с мощностью двигателя выше 250 лошадиных сил существенно выше, чем в Москве и области (за редкими исключениями). В остальном автолюбителям придется заплатить те же деньги. Мы опубликуем ставки транспортного налога, установленного в г. Москва и в московской области, актуальные на 2016 год.

Транспортный налог 2016 Москва

Для легковых автомобилей, зарегистрированных на территории Московской области на сегодняшний день установлены следующие ставки ТН:Легковые авто:

Грузовые автомобили и автобусы

![]()

Сроки уплаты транспортного налога в Москве в 2016 году

Согласно тексту постановления правительства Московской области за номером 33 от 09.07.2008, для различных категорий лиц сроки по уплате транспортного налога установлены следующие:1. для физических лиц

до 01 декабря 2016 года

,

2. для юридических лиц

- платеж по транспортному налогу должен быть осуществлен в срок до 05 февраля 2016 года

, авансовые платежи - не позднее 10 числа месяца, следующего за отчетным периодом.

Льготы

Существуют группы льготников, для которых ставка налога либо полностью списывается, либо существенно снижается. В эти группы также входят как физические, так и юридические лица. Мы перечислим всех, кто имеет льготы по транспортному налогу в Москве в 2016 году,Физические лица

1.

Герои Советского Союза, Герои России, кавалеры Ордена Славы трёх степеней. Полное обнуление ставки налога.

2.

Ветераны ВОВ, инвалиды ВОВ, бывшие узники концлагерей. Полное обнуление ставки налога.

3.

Участники боевых действий, инвалиды, ставшие таковыми вследствие участия в боевых действиях. Полное обнуление ставки.

4.

Инвалиды 1 и 2 групп. В том числе инвалиды с детства и опекуны детей-инвалидов. Полное обнуление ставки.

5.

Владельцы авто ДВС мощностью менее 70 л.с. Полное обнуление ставки.

6.

Один из родителей в многодетной семье. Полное обнуление ставки.

7.

Участники ликвидации аварии на Чернобыльской АЭС.

Юридические лица

1.

Организации, оказывающие услуги по перевозке пассажиров городским общественным автотранспортом. Полное обнуление ставки.

2.

Резиденты ОЭЗ "Зеленоград". Полное обнуление ставки.

Если вы или ваша компания являетесь владельцем транспортного средства, по действующим в РФ законам, обязаны уплачивать транспортный налог. Как правило, уплата транспортного налога не вызывает серьезных затруднений у частных лиц. Поскольку расчет налога, контроль за уплатой возложены на налоговую инспекцию. А они в свою очередь, вряд ли забудут своевременно известить вас о необходимости уплаты.

Что касается предприятий, им нужно самостоятельно рассчитывать, уплачивать налог и сдавать декларацию. Это мы и рассмотрим подробно в статье.

В 2016 году нужно уплатить транспортный налог за 2015 год. За 2016 год заплатить налог и отчитаться по нему нужно в 2017 году. Компании, которые уплачивают авансовые платежи по транспортному налогу обязаны в I, II, III кварталах 2016 года заплатить по 1/4 от суммы налога.

Кто платит транспортный налог в 2016 году

Транспорт, как правило, регистрируется на собственника, которым может быть как частное лицо, так и предприятие. Все владельцы транспортных средств обязаны уплачивать транспортный налог в соответствии со (далее – НК РФ).

Какие транспортные средства облагаются налогом перечислено в . Вот этот список:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты;

- вертолеты;

- теплоходы;

- яхты;

- катера;

- моторные лодки;

- гидроциклы и т. д.

Не облагаются транспортным налогом в соответствии с пунктом 2 статьи 358 НК РФ:

- весельные лодки;

- моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны, спецмашины (молоковозы, скотовозы и т. д.), если такие машины используются для производства сельхозпродукции;

- пассажирские и грузовые морские, речные и воздушные суда, если основной вид деятельности компании собственника транспортного средства - перевозка пассажиров и грузов.

Транспортный налог для юридических лиц в 2016 году

Все частные владельцы транспортных средств уже привыкли к тому, что ежегодно получают из налоговой уведомление о необходимости уплатить транспортный налог и образец квитанции для уплаты. Граждане РФ не рассчитывают транспортный налог в 2016 году самостоятельно. Это регламентировано пунктом 3 статьи 363 НК РФ.

А вот на предприятия возложена обязанность самостоятельно рассчитывать транспортный налог. В бухгалтерии предприятии считается правильным, если расчет оформлен бухгалтерской справкой.

В некоторых регионах установлено, что транспортный налог уплачивается по итогам года. Например, в Москве, в соответствии с Законом г.Москва от 09.07.2008 № 33.

В Московской области в соответствии с пунктом 1 статьи 2 Закона Московской области от 16.11.02 № 129/2002-ОЗ предприятия обязаны уплачивать авансовые платежи по транспортному налогу по итогам каждого квартала. Порядок прописан в пункте 2 статьи 360, пункте 2.1 статьи 362, пунктах 1 и 2 статьи 363 НК РФ.

Размер авансового платежа по транспортному налогу равен ¼ годовой суммы налога, в соответствии с пунктом 2.1 статьи 362 НК РФ.

С 2014 года введены повышающие коэффициенты для расчета транспортного налога для автомобилей стоимостью свыше 3 миллионов рублей.

Расчет транспортного налога в 2016 году

Транспортный налог за полный год рассчитывайте по формуле:

Транспортный налог в 2016 году за неполный год рассчитывайте с коэффициентом использования транспортного средства по следующей формуле:

Налоговая база для расчета транспортного налога

Что является налоговой базой для расчета транспортного налогу определено в . Это:

- мощность двигателя в лошадиных силах – для транспортных средств с двигателями;

- валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

- единица транспортного средства – для остальных водных и воздушных транспортных средств.

Ставки для расчета транспортного налога

Базовые ставки транспортного установлены пунктом 1 статьи 361 НК РФ. На их основе в регионах власти устанавливают конкретные тарифы в соответствии с абзацем 2 статьи 356 НК РФ. Поэтому в регионах РФ ставки разные.

Базовые ставки транспортного налога

Объект налогообложения | Налоговая ставка |

Легковые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 100 до 150 л.с. | 3,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 200 до 250 л.с. | 7,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя свыше 250 л.с. | 15 руб. за 1л.с. |

Мотоциклы и мотороллеры с мощностью двигателя до 20 л.с. | 1 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя от 20 до 35 л.с. | 2 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя свыше 35 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя до 200 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя свыше 200 л.с. | 10 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 100 до 150 л.с. | 4 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 200 до 250 л.с. | 6,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя свыше 250 л.с. | 8,5 руб. за 1 л.с. |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя до 50 л.с. | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя свыше 50 л.с. | 5 руб. за 1 л.с |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. | 10 руб. за 1 л.с. |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя свыше 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя до 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя свыше 100 л.с. | 40 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя до 100 л.с. | 25 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя свыше 100 л.с. | 50 руб. за 1 л.с. |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | 20 руб. за 1 рег. т |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | 25 руб. за 1 л.с. |

Самолеты, имеющие реактивные двигатели | 20 руб. за 1 кгс |

Другие водные и воздушные транспортные средства, не имеющие двигателей | 200 руб. за 1 ТС |

Как рассчитать авансы по транспортному налогу

В ряде регионов установлены квартальные отчетные периоды по транспортному налогу. Если в вашем регионе введен такой порядок, вы обязаны рассчитывать авансы, итоговую сумму транспортного налога к уплате за отчетный год. Формула будет такой:

Если сумма налога получилась с копейками, округлите её по правилам арифметики. То есть значения менее 50 копеек отбрасываются, а значения 50 копеек и больше округляются до полного рубля. Это позволяет сделать пункт 6 статьи 52 НК РФ.

Период для расчета транспортного налога

Платить транспортный налог нужно с месяца постановки до месяца снятия транспорта с учета.

Период использования транспорта – это количество месяцев, когда вы владели транспортным средством, то есть когда оно было на вас зарегистрировано. Это важно, при расчете транспортного налога, если вы были собственником менее 1 года.

Месяц, в котором транспортное средство было поставлено на учет, и месяц, в котором оно снято с учета, считаются, как полноценные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Если вы не используете свой транспорт, ваш автомобиль пострадал в аварии, не подлежит восстановлению, списан с баланса – снимайте его с учета в ГИБДД. В противном случае, платите транспортный налог.

Если ваш транспорт в угоне, вам обязательно нужно взять справку из полиции и предоставить её в ИФНС. Во время розыска транспорта налог вам платить не придется. Такие действия регламентированы письмом Минфина России от 23.04.2015 № 03-05-06-04/23454 и письмом ФНС от 15.01.2015 № БС-3-11/70@, письмом Минфина России от 09.08.2013 № 03-05-04-04/32382.

ООО «Актив» имеет в собственности легковой автомобиль Mazda 3 MPS (регистрационный знак – Х657ЕН177, VIN GAIZZZ6AEEL077567). Мощность машины – 250 л. с. Она зарегистрирована на компанию в мае 2015 г. Следовательно, в налоговом периоде фирма владела машиной восемь полных месяцев (с мая по декабрь).

Доля фирмы в праве на транспортное средство – 1/1.

Специальный коэффициент по этой машине составит 0,6667 (8 мес. : 12 мес.).

В регионе, где работает «Актив», ставка транспортного налога на автомобиль такой мощности составляет 25 руб./л. с. Налог по автомобилю Mazda 3MPS за 2015 г. составил:

250 л. с. х 25 руб./л. с. х 1 х 0,6667 = 4167 руб.

Авансовые платежи по налогу составят:

В I квартале - 0 руб. (250 л.с. х 25 руб./л. с. х 0,0000 х 1/4);

- во II квартале 1042 руб. (250 л.с. х 25 руб./л. с. х 0,6667 х 1/4);

- в III квартале 1563 руб. (250 л.с. х 25 руб./л. с. х 1,0000 х 1/4).

Когда платить транспортный налог в 2016 году

Региональные власти самостоятельно устанавливают для предприятий порядок и сроки уплаты транспортного налога и авансовых платежей. Однако, срок уплаты транспортного налога - не ранее 1 февраля по итогам отчетного года.

Соответственно в 2016 году, мы уплачиваем транспортный налог за 2015 год и срок его уплаты – не ранее 1 февраля 2016 года.

Декларация по транспортному налогу в 2016 году

Отчитываются по транспортному налогу только предприятия, которые являются собственниками транспортных средств. Это обязанность не распространяется на частных лиц - владельцев транспорта. Декларацию нужно подавать в налоговую инспекцию по месту нахождения транспортного средства или по месту постановки на учет крупнейшего налогоплательщика. Порядок отчетности установлен в статье 363.1 НК РФ.

Не позднее 1 февраля 2016 года предприятия должны подать в налоговую инспекцию декларацию по транспортному налогу за 2015 год.

Декларацию по транспортному налогу за 2016 год компании обязаны сдать в налоговую инспекцию не позднее 1 февраля 2017 года.

Форма декларации по транспортному налогу и порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 № ММВ-7-11/99@.

Если среднесписочная численность работников за предыдущий год превысила 100 человек, сдавать отчетность нужно в электронном виде.

Бухгалтерский учет транспортного налога в 2016 году

Расчеты по транспортному налогу нужно отражать по кредиту счета 68 «Расчеты по налогам и сборам». Откройте к счету 68 отдельный субсчет. Например, «Расчеты по транспортному налогу».

Сделайте такие проводки при начислении и уплате транспортного налога или аванса:

ДЕБЕТ 20 (23, 25, 26, 44...) КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ»

– начислен транспортный налог/авансовый платеж по транспортному налогу;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ» КРЕДИТ 51

– уплачен транспортный налог/авансовый платеж по транспортному налогу.