Постараемся разобраться как проводится анализ ликвидности баланса предприятия, и какие существуют основные виды коэффициентов ликвидности для оценки.

Ликвидность баланса предприятия

Ликвидность баланса предприятия – способность компании с помощью своих активов покрывать обязательства перед кредиторами. Ликвидность баланса является одним из важнейших финансовых показателей предприятия и напрямую определяет степень платежеспособности и уровень финансовой устойчивости. Чем выше ликвидность баланса, тем больше скорость погашения задолженностей предприятия. Низкая ликвидность баланса – это первый признак риска банкротства.

Анализ ликвидности баланса представляет собой группировку всех активов и пассивов предприятия. Так активы ранжируются по степени их реализуемости, т.е. чем больше ликвидность актива, тем выше его скорость трансформации в денежные средства. Сами денежные средства обладают максимальной степенью ликвидности. Пассивы предприятия ранжируются по степени срочности погашения. В таблице ниже представлена группировка активов и пассивов предприятия.

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Обладают максимальной скоростью реализации | Денежные средства и краткосрочн. фин. вложения | П1 | Высокая срочность погашения | Кредиторская задолженность |

| А2 | Обладают высокой скоростью реализации | Дебиторская задолженность <12 мес. | П2 | Умеренная срочность погашения | Краткосрочные обязательства и кредиты |

| А3 | Обладают медленной скоростью реализации | Дебиторская задолженность >12 мес., запасы, НДС, незавершенное производство | П3 | Низкая срочность погашения | Долгосрочные обязательства |

| А4 | Труднореализуемые активы | Внеоборотные средства | П4 | Постоянные пассивы | Собственный капитал компании |

Анализ ликвидности баланса предприятия. Оценка платежеспособности

Для осуществления оценки ликвидности баланса предприятия необходимо провести сопоставительный анализ между размером активов и пассивов соответствующих групп. В таблице ниже представлен анализ ликвидности предприятия.

| Анализ ликвидности | Оценка платежеспособности |

| А1 > П1 | Предприятие может погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов |

| А2 > П2 | Предприятие может рассчитать по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами |

| А3 > П3 | Предприятие может погасить долгосрочные займы с помощью медленно реализуемых активов |

| А4 ≤ П4 | Данное неравенство выполняется автоматически, если соблюдены все три неравенства. Предприятие обладает высокой степенью платежеспособности и может погасить различные виды обязательств соответствующими активами. |

Анализ и выполнение неравенств для различных видов активов и пассивов предприятия позволяет судить о степени ликвидности баланса. Если выполняются все условия, то баланс считается абсолютно ликвидным. При анализе баланса следует учесть, что более ликвидные активы могут покрывать менее срочные обязательства.

Мастер-класс: «Пример анализа и оценки ликвидности баланса»

Коэффициенты ликвидности баланса. Абсолютные и относительные

На следующем этапе анализа ликвидности оцениваются показатели платежеспособности предприятия, и рассчитываются следующие два абсолютных коэффициента:

Текущая ликвидность – показатель отражающий способность предприятия погашать свои обязательства в краткосрочном периоде.

Перспективная ликвидность – показатель отражающий способность предприятия погашать задолженность в будущем.

Анализ ликвидности баланса позволяет определить наличие ресурсов для погашения обязательств перед кредиторами, но он является общим и не позволяет точно определить платежеспособность предприятия. Для этого, на практике, используют относительные показатели ликвидности. Рассмотрим их более подробно.

Коэффициент текущей ликвидности (Current ratio ) – показатель отражающий степень покрытия активами наиболее срочных и среднесрочных обязательств предприятия. Формула расчета коэффициента следующая:

Коэффициент быстрой ликвидности (Quick ratio ) – показатель отражающий степень покрытия высоколиквидными и быстро реализуемыми активами текущих обязательств предприятия. Формула расчета коэффициента абсолютной ликвидности следующая:

Quick ratio > 0,7.

Коэффициент абсолютной ликвидности (Cash ratio )– показывает степень покрытия наиболее ликвидными активами текущих обязательств предприятия. Формула расчета быстрой ликвидности имеет следующий вид:

Оптимальным значением данного показателя на практике считают Cash ratio > 0,2.

Общая ликвидность баланса (Total liquidity ) – показатель, отражающий степень погашения активами предприятия всех своих обязательств. Рассчитывается как отношение взвешенной суммы активов и пассивов по формуле:

Оптимальным значением данного показателя на практике считают Total liquidity > 1.

Коэффициент обеспеченности собственными оборотными средствами

– отражает степень использования предприятием собственных оборотных средств. Формула представлена ниже:

Нормативным значением показателя считается К сос > 0,1.

Коэффициент маневренности капитала – отражает размер капитала в запасах. Формула расчета имеет следующий вид:

Данный показатель анализируется в динамике и его оптимальным считается его тенденция к снижению. Помимо представленных показателей для анализа ликвидности баланса предприятия используют показатели включающие операционную деятельность компании, размер денежных поток, показатели маневренности капитала и т.д.

Мастер-класс: «Пример оценки коэффициентов ликвидности для ОАО «Газпром»

Резюме

Анализ ликвидности баланса является важной задачей предприятия по состояния активов и пассивов, а также способности своевременно и в полном объеме рассчитываться по своим обязательствам перед заемщиками. Чем выше ликвидность баланса, тем выше платежеспособность компании и меньше риск банкротства. При оценке платежеспобности предприятия необходимо анализировать коэффициенты в динамике и в сопоставлении со средними значениями по отрасли. Это позволит выявить возможные угрозы по риску банкротства.

Одним из показателей деятельности фирмы является уровень ликвидности. По нему оценивается кредитоспособности организации, ее способности в полном объеме и рассчитываться по обязательствам в срок. Детальнее о том, какие существуют коэффициенты ликвидности, формулы по новому балансу для расчета каждого показателя представлены в статье далее.

Суть

Ликвидность - это степень покрытия обязательств активами фирмы. Последние делятся на группы в зависимости от срока превращения в . По данному показателю оценивается:

- способность фирмы быстро реагировать на финансовые проблемы;

- умение увеличивать активы с ростом объемов продаж;

- возможность возвращать долги.

Степени ликвидности

Недостаточная ликвидность выражается в отсутствии возможности оплатить долги и взятые обязательства. Приходится продавать основные средства, а в самом худшем случае - ликвидировать организацию. Ухудшение финансовой ситуации выражается в уменьшении прибыльности, потере капитальных вложений собственников, задержке оплаты процентов и части основного долга по кредиту.

Коэффициент срочной ликвидности (формула по балансу для расчета будет представлена далее) отражает способность хозяйственного объекта погасить задолженность за счет имеющихся средств на счетах. Текущая платежеспособность может повлиять на отношение с клиентами и поставщиками. Если предприятие не способно в срок погасить задолженность, его дальнейшее существование вызывает сомнения.

Любой коэффициент ликвидности (формула по балансу для расчета будет представлена далее) определяется по соотношению организации. Эти показатели делятся на четыре группы. Точно так же любой коэффициент ликвидности (формула по балансу для расчета нужна для анализа деятельности), можно определить отдельно по быстро и медленно реализуемым активам и обязательствам.

Активы

Ликвидность - это способность имущества предприятия приносить определенный доход. Скорость этого процесса как раз и отражает коэффициент ликвидности. Формула по балансу для расчетов будет представлена далее. Чем он больше, тем лучше предприятие «стоит на ногах».

Проранжируем активы по скорости их преобразования в денежные средства:

- деньги на счетах и в кассах;

- векселя, казначейские ценные бумаги;

- непросроченная задолженность поставщикам, выданные займы, ЦБ других предприятий;

- запасы;

- оборудование;

- сооружения;

Теперь распределим активы по группам:

- А1 (самые ликвидные): средства в кассе и на счету в банке, акции других предприятий.

- А2 (быстро продаваемые): краткосрочная задолженность контрагентов.

- А3 (медленно реализуемые): запасы, НЗП, долгосрочные финвложения.

- А4 (трудно реализуемые) - внеоборотные активы.

Конкретный актив относится к той или оной группе в зависимости от степени использования. Например, для машиностроительного завода токарный станок будет относиться к а агрегат, изготовленный специально для выставки - к внеоборотным активам со сроком использования несколько лет.

Пассивы

Коэффициент ликвидности, формула по балансу которого представлена далее, определяется соотношением активов с пассивами. Последние также делятся на группы:

- П1 - самые востребованные обязательства.

- П2 - кредиты со сроком действия до 12 месяцев.

- П3 - остальные долгосрочные займы.

- П4 - резервы предприятия

Строки каждой из перечисленных групп должны совпадать со степенью ликвидности активов. Поэтому перед проведением расчетов желательно модернизировать бухгалтерскую отчетность.

Ликвидность баланса

Для проведения дальнейших расчетов нужно сопоставить денежные оценки групп. При этом должны выполняться такие соотношения:

- А1 > П1.

- А2 > П2.

- А3 > П3.

- А4 < П4.

Если из перечисленных условий выполняются первые три, то и четвертое будет выполнено автоматически. Однако недостаток средств по одной из групп активов не может быть компенсирован переизбытком по другой, поскольку быстрореализуемые средства не могут заменить медленно реализуемые активы.

С целью проведения комплексной оценки рассчитывается коэффициент общей ликвидности. Формула по балансу:

L1 = (А1 + (1/2) * А 2 + (1/3) * А3) / (П1 + (1/2) * П2 + (1/3) * П3).

Оптимальное значение - 1 и более.

Представленная таким образом информация подробностями не изобилует. Более детальный расчет платежеспособности осуществляется по группе показателей.

Текущая ликвидность

Способность субъекта хозяйствования погашать за счет всех активов показывает коэффициент текущей ликвидности. Формула по балансу (номера строк):

Ктл = (1200 - 1230 - 1220) / (1500 - 1550 - 1530).

Существует также другой алгоритм, по которому можно рассчитать коэффициент текущей ликвидности. Формула по балансу:

K = (ОА - долгосрочная ДЗ - задолженность учредителей) / (крат. обяз.) = (A1 + A2 + A3) / (Π1 + Π2).

Чем выше значение показателя, тем лучше платежеспособность. Его нормативные значения рассчитываются для каждой отрасли производства, но в среднем колеблются в пределах 1,49-2,49. Значение меньше 0,99 свидетельствует о неспособности предприятия рассчитываться в срок, а больше 3 - о высокой доле неиспользуемых активов.

Коэффициент отражает платежеспособность организации не только в текущий момент, но и в чрезвычайных обстоятельствах. Однако он не всегда предоставляет полную картину. У торговых предприятий значение показателя меньше нормативного, а у производственных - чаще всего больше.

Срочная ликвидность

Способность субъекта хозяйствования погашать обязательства за счет быстрореализуемых активов за вычетом товарных запасов отражает коэффициент срочной ликвидности. Формула по балансу (номера строк):

Ксл = (1230 + 1240 + 1250) / (1500 - 1550 - 1530).

K= (крат. ДЗ + крат. финвложения + ДС) / (крат. займы) = (A1 + A2) / (Π1 + Π2).

В расчете данного коэффициента, как и предыдущего не учитываются запасы. С экономической точки зрения реализация данной группы активов принесет предприятию больше всего убытков.

Оптимальное значение - 1,5, минимальное - 0,8. Этот показатель отражает удельный вес обязательств, которые можно покрыть за счет денежных поступлений от текущей деятельности. Для повышения значения данного показателя следует наращивать объем собственных средств и привлекать долгосрочные займы.

Как и в предыдущем случае, значение показателя больше 3 свидетельствует о нерационально организованной структуре капитала, что вызвано медленной оборачиваемостью запасов и ростом дебиторской задолженности.

Абсолютная ликвидность

Способность субъекта хозяйствования погашать задолженность за счет наличных средств отражает коэффициент абсолютной ликвидности. Формула по балансу (номера строк):

Кал = (240 + 250) / (500 - 550 - 530).

Оптимальное значение - более 0,2, минимальное - 0,1. Оно показывает, что 20% срочных обязательств организация может погасить немедленно. Несмотря на чисто теоретическую вероятность возникновения потребности срочного погашения всех займов, необходимо уметь рассчитывать и анализировать коэффициент абсолютной ликвидности. Формула по балансу:

K= (кратк. финвложения + ДС) / (кратк. займы) = A1 / (Π1 + Π2).

В расчетах также используется коэффициент критической ликвидности. Формула по балансу:

Ккл = (А1 + А2) / (П1 + П2).

Прочие показатели

Маневренность капитала: А3 / (АО - А4) — (П1 + П2).

Ее уменьшение в динамике рассматривается как положительный фактор, поскольку часть средств, замороженная в производственных запасах и дебиторской задолженности, освобождается.

Удельный вес активов в балансе: (итог баланса - А4) / итог баланса.

Обеспеченность собственными средствами: (П4 - А4) / (АО - A4).

У организации должны быть минимум 10% собственных источников финансирования в структуре капитала.

Чистый оборотный капитал

Данный показатель отражает разницу между оборотными активами и займами, кредиторской задолженностью. Это та часть капитала, которая сформирована за счет долгосрочных займов и собственных средств. Формула для расчета имеет вид:

Чистый капитал = ОА - краткосрочные кредиты = стр. 1200 - стр. 1500

Превышение оборотных средств над обязательствами свидетельствует о том, что предприятие способно погасить долги, имеет резервы для расширения деятельности. Нормативное значение - больше нуля. Недостаток оборотного капитала свидетельствует о неспособности организации погашать обязательства, а значительное превышение - о нерациональном использовании средств.

Пример

На балансе предприятия числятся:

- Денежные средства (ДС) - 60 000 руб.

- Краткосрочные вложения (КФВ) - 27 000 руб.

- (ДЗ) - 120 000 руб.

- ОС - 265 тыс. руб.

- НМА - 34 тыс. руб.

- Запасы (ПЗ) - 158 000 руб.

- (КЗ) - 105 000 руб.

- Краткосрочный кредит (КК) - 94 000 руб.

- Долгосрочные займы - 180 тыс. руб.

Кал = (60 + 27) / (105 + 94) = 0,4372.

Оптимальное значение - более 0,2. Предприятие способно оплатить 43% обязательств за счет средств на счете в банке.

Рассчитаем коэффициент срочной ликвидности. Формула по балансу:

Ксл = (50 + 27 + 120) / (105 + 94) = 1,09.

Минимальное значение показателя - 0,80. Если предприятие задействует все имеющиеся средства, в том числе задолженность дебиторов, то эта сумма будет в 1,09 раз больше имеющихся обязательств.

Рассчитаем коэффициент критической ликвидности. Формула по балансу:

Ккл = (50 + 27 + 120 + 158) / (105 + 94) = 1,628.

Трактовка результатов

Сами по себе коэффициенты не несут смысловой нагрузки, но в разрезе временных интервалов они детально характеризуют деятельность предприятия. Особенно если они дополнены другими расчетными показателями и более детальным рассмотрением активов, которые учитываются в конкретной строке баланса.

Неликвидные запасы нельзя или использовать в производстве. Их не следует учитывать при расчете текущей ликвидности.

В организации, которая является частью холдинговой группы, при расчете коэффициента ликвидности показатели внутренней дебиторской и кредиторской задолженности не учитываются. Уровень платежеспособности лучше определять по данным коэффициента абсолютной ликвидности.

Много проблем вызовет завышенная оценка активов. Включение в расчеты взыскания маловероятной задолженности приводит к некорректной (сниженной) оценке платежеспособности, получению недостоверных данных о финансовом положении организации.

С другой стороны, при исключении из расчетов активов, вероятность получения доходов с которых невысока, достичь нормативных значений показателей ликвидности затруднительно.

Материал из сайт

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности

– это финансовый показатель , используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов . Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств . Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Коэффициент текущей ликвидности

– один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов .

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

Назначение КТЛ

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании , то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов , она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Формула расчета коэффициента CR

Коэффициент покрытия рассчитывается по формуле:

Текущая ликвидность = Текущие активы / Текущие обязательства

Под текущими активами компании подразумеваются:

- Наличные деньги в кассе и на счетах в банках, а также эквиваленты денег.

- Дебиторская задолженность с учетом резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей, которые должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.).

Текущие пассивы:

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

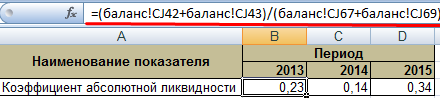

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

Возможность любого предприятия оплачивать свои счета можно оценить методом анализа документов бухгалтерской отчетности.

Ликвидность – термин, характеризующий свойство активов предприятия. Ликвидные активы могут быть быстро реализованы по рыночной цене и обращены в деньги. Если это товар, то это означает скорость его продажи по номинальной цене. Абсолютной ликвидностью обладают только деньги.

Существует также ликвидность предприятия, под которой понимается его платежеспособность перед другими субъектами. Она определяет, как быстро компания способна погашать задолженность при помощи оборотных средств.

Активы и пассивы

При проведении финансового анализа необходимо проанализировать имеющиеся активы и пассивы предприятия.

Активы по степени ликвидности подразделяются:

- высоколиквидные – наличность предприятия и ценные бумаги (А1);

- ликвидные – дебиторская задолженность за отгруженный товар, которая будет возвращена в короткие сроки (А2);

- низколиквидные – вложения средств на долгий срок, запасы товаров, производство, которое не завершено (А3);

- неликвидные – активы вне оборота (А4).

Пассивы организации также можно подразделить на группы:

- срочные – долги кредиторам (П1);

- в меру срочные – ссуды, которые нужно вернуть в пределах одного года (А2);

- несрочные – кредиты и займы на долгий срок (А3);

- постоянные – капитал и финансовые резервы (А4).

Коэффициенты ликвидности

Ликвидность предприятия рассчитывается на основе определенных инструментов, которыми являются коэффициенты ликвидности. Коэффициент текущей ликвидности используют инвесторы, быстрой – кредиторы, а абсолютной – поставщики для уточнения возможности предприятия расплатиться по своим обязательствам.

Ликвидность предприятия рассчитывается на основе определенных инструментов, которыми являются коэффициенты ликвидности. Коэффициент текущей ликвидности используют инвесторы, быстрой – кредиторы, а абсолютной – поставщики для уточнения возможности предприятия расплатиться по своим обязательствам.

Способность компании погасить задолженность оборотными активами называется текущей ликвидностью . Вычисляется так:

- К=А1+А2+А3/П1+П2

Значение коэффициента меньше единицы означает полную неплатежеспособность.

Коэффициент быстрой ликвидности схож с предыдущим показателем, но здесь не учитываются товарные запасы. Формула для расчета:

- К=А1+А2/П1+П2

Он говорит о том, что если невозможна быстрая реализация товаров, как быстро предприятие рассчитается по своим обязательствам.

Если денежные средства и вложения на короткий срок отнести к краткосрочным обязательствам, то получится коэффициент абсолютной ликвидности . Формула его вычисления такая:

- K=A1/Π1+Π2

Основное отличие между этими показателями в том, что коэффициенты текущей и быстрой ликвидности характеризуют платежеспособность организации в среднесрочном и долгосрочном периодах, а абсолютный показатель – в краткосрочном.

Необходимо стремиться к норме коэффициента абсолютной ликвидности не менее 0,2 , что означает возможность ежедневной выплаты 20% кредиторам. Это часть краткосрочных обязательств, которые будут возвращены в ближайшее время за счет имеющейся наличности.

Показатель считается аналитиками одним из наиболее жестких критериев ликвидности фирмы. Как правило, компании испытывают нехватку денежной наличности, поэтому он часто бывает ниже нормы.

Встречаются ситуации, когда значение коэффициента доходило до 0,5, что выше нормы. Это может говорить о том, что у предприятия неожиданно появилось много свободной наличности на счетах, которая почему-то не используется в процессе производства. Поэтому завышенное значение не говорит об очень хорошей платежеспособности фирмы.

Встречаются ситуации, когда значение коэффициента доходило до 0,5, что выше нормы. Это может говорить о том, что у предприятия неожиданно появилось много свободной наличности на счетах, которая почему-то не используется в процессе производства. Поэтому завышенное значение не говорит об очень хорошей платежеспособности фирмы.

При анализе показателя нужно хорошо знать, как именно влияет специфика отрасли на уровень платежеспособности. Здесь многое зависит от скорости оборотов текущих активов и обязательств.

Коэффициент растет, когда уменьшаются обязательства перед другими предприятиями в коротком периоде, запасы и внеоборотные активы и увеличивается долгосрочное финансирование предприятия. Но это не всегда влияет на платежеспособность.

Стоит рассматривать и объемы реализации и производства продукции, от которых напрямую зависят текущие пассивы. Если объемы стабильны или постоянно растут, то долговые обязательства в любом случае будут погашены, и созданы новые, ведь этот процесс непрерывный.

Поэтому данные коэффициенты лучше применять либо на начальном этапе существования предприятия, либо при его ликвидации.

Подробнее о том, что можно узнать исходя из данного показателя, смотрите на следующем видео:

Расчет по балансу

В балансе активам и пассивам присваиваются коды. Если имеется заполненный за определенный период, можно с легкостью просчитать коэффициент, используя показатели со следующими кодами:

- К=(1240 + 1250)/(1520 + 1510 + 1550)

Итак, в код 1240 входят вложения средств в пределах одного года. К ним относятся ценные бумаги, долговые обязательства других предприятий. Код 1250 – деньги, в том числе в кассе, на расчетных счетах, переводы. 1510 – это займы, 1520 – кредиторская задолженность, к коду 1550 в балансе относятся прочие обязательства.