Бухгалтеры и руководители все чаще используют онлайн-калькулятор расчета больничного листа в 2019 году в ФСС. Ведь формулу, как рассчитать больничный лист, знают многие. Но надо еще проверить корректность и правильность исчислений. И в этом поможет наш бесплатный сервис.

Онлайн-калькулятор больничного листа в 2019 году: правила использования

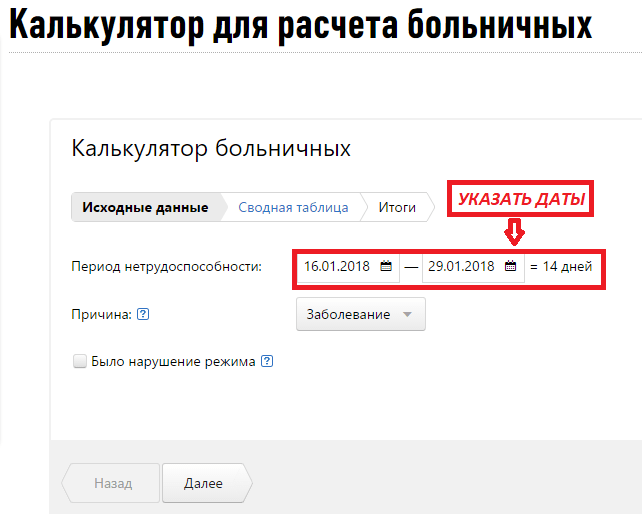

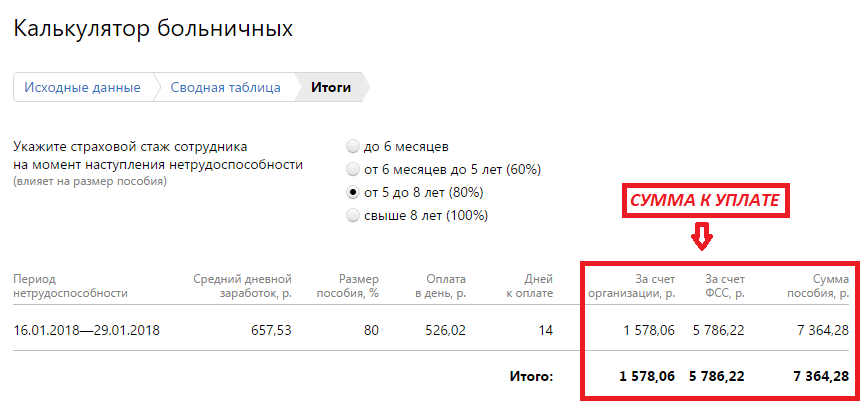

Чтобы понять, как рассчитать больничный онлайн, разберем такую ситуацию: работник Иванов А.С. заболел 16.01.2018 ОРВИ с осложнением, режим пациент не нарушал. Листок нетрудоспособности закрыт 29.01.2018. Общий трудовой стаж Иванова — 5 лет. Заработок за 2016 и 2017 гг. — оклад 20 000 рублей ежемесячно, премии не получал, не болел. Посмотрим, как при таких исходных данных рассчитать больничный.

Калькулятор состоит из нескольких разделов: исходные данные, сводная таблица, итоги.

Расчет больничного (онлайн-калькулятор) начинается с заполнения полей о периоде болезни и причинах нетрудоспособности. Заполнять эти разделы необходимо по данным в листе нетрудоспособности. Сначала указываем начало и конец периода, а калькулятор самостоятельно рассчитает продолжительность болезни.

По умолчанию программа считает, что причина нетрудоспособности — заболевание. Но если работник не трудился из-за травмы, карантина или по иным обстоятельствам, нужно уточнить это.

Онлайн рассчитать больничный лист получится только в том случае, если вписать информацию о нарушении режима. Сведения об этом также содержатся в листке нетрудоспособности. Эти данные очень важны для работодателя, потому что сумма к выплате в этом случае уменьшится и будет рассчитываться, исходя из МРОТ. Это предусмотрено требованиями, регулирующими, как оплачивается больничный лист в 2019 году. Калькулятор учитывает такие подробности. В примере нарушения режима не было.

Переходим к следующему этапу, нажимая кнопку «Далее».

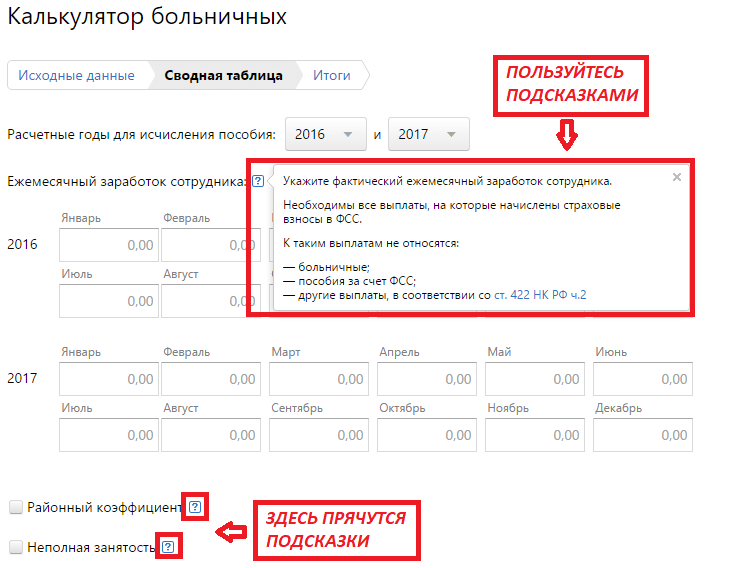

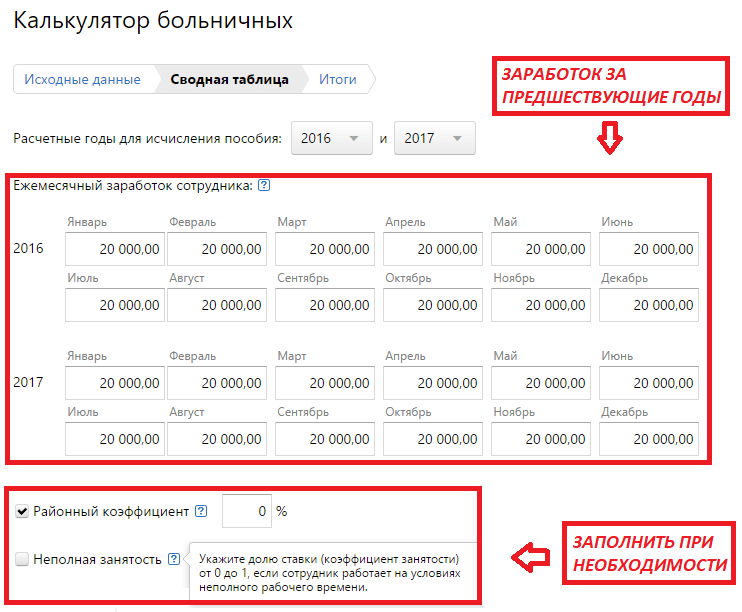

В этом разделе нужно заполнить сводную таблицу по ежемесячным суммам заработка за 2016 и 2017 гг. Для простоты расчетов в примере оклад в 20 000 рублей, которые работник получал на протяжении всех предшествующих 24 месяцев.

Чтобы было проще ориентироваться, воспользуйтесь подсказками. Например, в отношении заработной платы программа напоминает, какие именно суммы надо учитывать.

В примере не учитывается районный коэффициент, а работнику установлена полная ставка. Если эти показатели необходимы в ваших расчетах, уточняйте их в соответствующих полях.

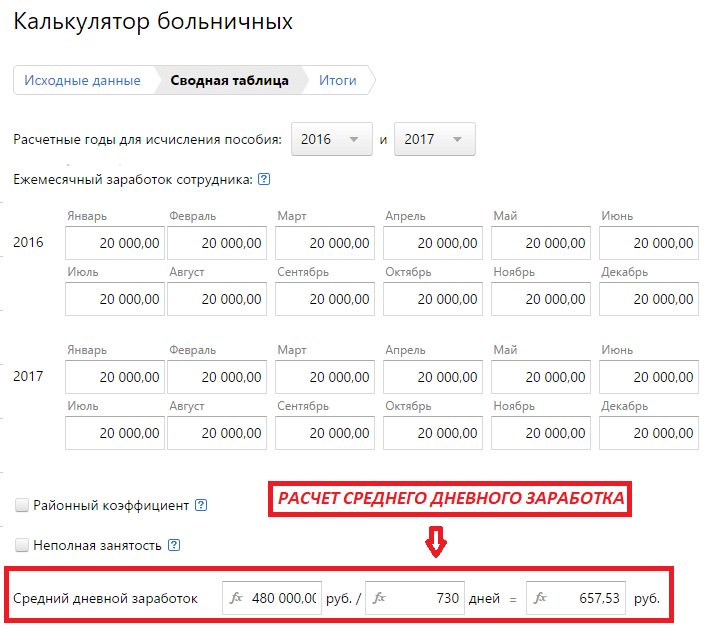

Когда внесены все данные, сервис самостоятельно высчитывает средний дневной заработок.

На последнем этапе необходимо указать стаж работника, поскольку от этого зависит, какую сумму в итоге надо выплатить ему.

Автоматически система покажет:

- сколько платит организация (за первые три дня, если причина нетрудоспособности — заболевание);

- какую сумму выплачивает ФСС;

- общую сумму пособия.

Если вы заметили, что какие-то данные были введены неверно, возвращайтесь на нужный этап и исправляйте все, что нужно. Программа запомнит указанные ранее сведения, но окончательный расчет изменится с учетом исправлений.

С точки зрения закона, существует определенный порядок оформления больничного листа для сотрудника, который должен применяться бухгалтерами организаций при проведении расчетов.

Размер положенных человеку выплат зависит от ряда показателей. Как рассчитывают больничный лист, смотрите ниже.

Если человек некоторое время не исполняет подлежащих оплате профессиональных обязанностей по причине болезни, он имеет право получить положенное ему денежное возмещение в виде больничных выплат. При этом причина болезни — (несчастный случай, операция, болезнь ребенка, и т.д.) не важна.

При определении размера пособия по нетрудоспособности необходимо брать в расчет следующие данные:

- Расчетный период.

- в расчетном периоде.

- Предельный размер выплат.

Правила предоставления больничного листа регламентируются ФЗ №255 . В законе отражаются следующая информация:

- Работодатель оплачивает три первых дня листка нетрудоспособности, открытого по причине болезни или получения травмы. С 4-го дня оплата производится из средств государственного бюджета (ФСС).

- По иным случаям ( , санаторное лечение) оплата с самого начала производится из государственного бюджета.

- Выплаты осуществляются за календарные дни, то есть учитывается весь период действия листка нетрудоспособности.

- Большое значение имеет страховой стажа человека. Данный вид стажа отличается от трудового тем, что включает в себе только периоды трудовой деятельности, во время которых на работника перечислялись страховые взносы. Поэтому важно иметь официальный доход у надежного работодателя. Сумма положенных выплат при болезни напрямую зависит от стажа и от размера заработка, поскольку рассчитывается в соответствующем стажу процентном соотношении от заработка. При стаже менее 5 лет, размер выплат составляет 60% от среднемесячного дохода, 5-8 лет – 80%, 8 и более – 100%.

- определяется, исходя из средней величины дохода, полученного за два года. Если сотрудник менял за данный период место работы, то страховой стаж у прошлого работодателя, также, учитывается при расчетах.

- Средний дневной заработок – это результат деления полученного за расчетный период дохода на 730.

- Больничный имеет предел продолжительности, который устанавливается законом. Допустимый период отсутствия на рабочем месте зависит от тяжести заболевания. В итоге больничный должен быть закрыт, либо человеку назначается . Сроки устанавливаются и для периодов нетрудоспособности, вызванных болезнью ребенка. При этом зависят от возраста ребенка. Исключение составляют особо тяжелые случаи, при которых сроки оплачиваемого отсутствия сотрудника могут быть увеличены.

При расчете суммы больничного всегда необходимо исходить из двух главных правил: расчетный период включает два календарных года, заработок за этот период делится на 730.

Оплата больничного листа после увольнения

Иногда сотрудник сразу . Если причиной его отсутствия стала проблема со здоровьем самого работника, либо получение им травмы, то появляется возможность оформления пособия по месту бывшей работы.

Иногда сотрудник сразу . Если причиной его отсутствия стала проблема со здоровьем самого работника, либо получение им травмы, то появляется возможность оформления пособия по месту бывшей работы.

При оформлении бюллетеня в связи с уходом за другим человеком подобная возможность отсутствует.

Работник может рассчитывать на оплату листка нетрудоспособности, открытого в течение 30 дней, прошедших от даты увольнения.

Обратиться к бывшему работодателю с листком нетрудоспособности на руках необходимо в течение полгода после увольнения. Для получения выплат гражданину необходимо подтвердить страховой стаж за два года, размер дохода. Доход подтверждается справкой (ф. №4-н), взятой в бухгалтерии бывшего работодателя.

Если бывший сотрудник во время больничного уже был трудоустроен по новому месту, обязанность выплаты ему пособия возлагается на действующего работодателя. Если гражданин после увольнения стал на учет в центре занятости, выплаты рассчитываются с учетом размера получаемого .

При расчете больничного не имеет значения способ увольнения. Общие правила распространяются одинаково и на тех лиц, которые ушли по собственному желанию, и на тех, кто или в результате .

Предприятие, с которого уволился заболевший сотрудник, оплачивает ему только три дня бюллетеня. Весь остальной период нетрудоспособности оплачивается Фондом социального страхования.

Для оформления денежных выплат необходимо предоставить:

Для оформления денежных выплат необходимо предоставить:

- Копию паспорта.

- Копию трудовой книжки. В документе должна отсутствовать запись о трудоустройстве на новом месте в период болезни.

Отдельной категорией сотрудников, права которых особо тщательно охраняются государством, являются беременные женщины. Уволить сотрудницу в положении можно только по соглашению сторон. Все остальные варианты являются нарушением закона.

Бывший работодатель не обязан оплачивать женщине период нетрудоспособности, вызванный беременностью с последующими родами. Исключением являются ситуации, когда дата ухода в декрет наступила в течение 30 дней, когда у беременной женщины присутствуют уважительные причины (состояние здоровья, переезд в другую местность и т.д.).

Важно отметить, что размер пособия для уволившегося работника составляет 60% от дохода независимо от страхового стажа.

Изменения в оплате больничных

В 2016 году произошли следующие изменения в сфере оплаты больничных листов:

- Изменилось пособие, рассчитывающееся по МРОТ. Подобный расчет используется, когда у работника на протяжении отчетного периода не было работы или заработок был ниже установленного минимума. С 1 января нынешнего года МРОТ составил 6204 рубля. Больничные рассчитываются, исходя из этой суммы.

- Установлена предельно допустимая величина дневного пособия – 1772 рубля. Свыше данной суммы страховые выплаты не подлежат возмещению.

Пример расчета оплаты больничного листа

Разберемся, как рассчитывается оплата больничного листа. Пример расчета:

Григорьев Константин находился на больничном с 18 по 30 января 2016 года. Его страховой стаж – 4 года. Расчетный период – 2014-2015 года.

Сначала необходимо определить доход сотрудника за два прошедших года. В 2014 году он составил 280 000 рублей, в следующем году – 350 000 рублей.

Соответственно за расчетный период суммарный размер дохода составил 630 000 рублей (280 000+350 000). Дневной заработок – 863,01 рубля (630 000/730).

Мы составили удобную пошаговую инструкцию с наглядными примерами для расчета в 2019 году. Чтобы быстрее посчитать пособие по временной нетрудоспособности и проверить себя, используйте встроенный в статью .

Проверить больничный

Калькулятор

Пользоваться калькулятором просто. Введите данные по зарплате за два года, укажите плюсом "+" стаж. Если есть районный коэффициент, укажите его. И программа выведет результат. Калькулятор считает без вычета НДФЛ.

Для выбора стажа поставьте в ячейке стажа "+", а в двух других прочерк "-".

Порядок расчета по шагам:

2 . Рассчитываем средний дневной заработок для выплаты

Итак, вы узнали зарплату за два года. Теперь надо перевести эту зарплату в один день (ее называют среднедневной заработок). Для этого используйте формулу (п. 15 Положения, утвержденного постановлением Правительства РФ № 375):

Обратите внимание: число 730 не подлежит никакой корректировке! Это фиксированная величина и она не зависит от того, выпадает на период високосный год (731) или нет. Здесь нет каких-либо исключаемых периодов.

3 . Сравниваем сумму заработка с минимальным и максимальным пособием

Среднедневной заработок, который вы фактически рассчитали, нужно сравнить с минимумом и максимумом.

Минимум считают на основе МРОТ. А максимум - на основе лимитов по взносам. Расчету минимума и максимума у нас посвящена . Скажем итоговые цифры.

Минималка за один день болезни равна370,85 рублей. Сравните фактический среднедневной заработок () и минимальный размер, к выплате назначьте ту сумму, которая больше.

Максимальная выплата равна 2150,68 рублей. Если число из (пособие за день) окажется больше максимума, то в формулу берите максимум.

4 . Рассчитываем стаж работника для выплаты

Далее надо выяснить стаж работника. Как его считать, мы рассказали в статье "Расчет стажа ". В ней есть калькулятор, очень удобно. Дни считаются по данным трудовой книжки.

Когда вы узнали стаж, найдите процент для индексации пособия по нашей таблице. Для разных выплат берется разный процент (по болезни работника, ребенка и др.).

Стаж

|

Причина нетрудоспособности |

Стаж работника |

Размер пособия, % среднего заработка |

Основание |

|---|---|---|---|

|

Собственное заболевание |

8 лет и более |

Ст. 7 Закона № 255-ФЗ |

|

|

от 5 до 8 лет |

|||

|

Профессиональное заболевание или несчастный случай на производстве |

Ст. 9 Федерального закона от 24.07.98 № 125-ФЗ |

||

|

Уход за больным ребенком (в возрасте до 15 лет) амбулаторно |

8 лет и более |

100% за первые 10 дней и 50% за последующие дни нетрудоспособности |

Подп. 1 п. 3 ст. 7 Закона № 255-ФЗ |

|

от 5 до 8 лет |

80% за первые 10 дней и 50% за последующие дни нетрудоспособности |

||

|

60% за первые 10 дней и 50% за последующие дни нетрудоспособности |

|||

|

Уход за больным ребенком (в возрасте до 15 лет) в стационаре и уход за взрослым членом семьи (в том числе ребенком старше 15 лет) амбулаторно |

8 лет и более |

Подп. 2 п. 3 ст. 7 и п. 4 ст. 7 Закона № 255-ФЗ |

|

|

от 5 до 8 лет |

|||

* Размер выплат сотрудникам, отработавшим меньше 6 месяцев, ограничен МРОТ в расчете за полный календарный месяц (с учетом районного коэффициента, если он применяется в данной местности). Это прописано в пункте 6 статьи 7 Закона № 255-ФЗ.

6. Считаем НДФЛ и сумму выплаты пособия на руки сотруднику

С пособия по нетрудоспособности нужно заплатить НДФЛ по ставке 13%.

Для расчета НДФЛ используйте формулу:

НДФЛ заплатите в бюджет. А сам больничный за вычетом НДФЛ работник получит на руки.

Пример расчета

И.В. Полякова работает корректором в ООО «Дионис» с ноября 2012 года.

В феврале 2019 года И.В. Полякова провела на больничном 10 календарных дней . В подтверждение чего представила в бухгалтерию лист нетрудоспособности. Рассчитаем сумму пособия по временной нетрудоспособности, которую получит сотрудница.

. Рассчитаем зарплату за 2017-2018 годы

За 2017 год ООО «Дионис» выплатило сотруднице 400 000 р., а за 2018-й - 480 000 руб.

Итого 880 000 руб.

. На основе этого рассчитаем среднюю зарплату за один день

Средний дневной заработок сотрудницы составит 880 000: 730 дн. = 1 205,48

. Сравним полученное число с минимальным и максимальным пособием:

- Минималка - 370,85

- Максималка - 2 150,68

1 205,48 укладывается в лимиты, поэтому берем в расчет ее:

370,85 < 1 205,48 < 2 150,68

. Посчитаем стаж работника за все время работы и умножьте зарплату за один день на коэффициент.

Страховой стаж И.В. Поляковой составляет 7 лет, поэтому ей будет выплачено пособие в размере 80% среднего заработка. То есть используем коэффициент 0,8.

1 205,48 x 0.8 = 964,38 р.

Работник болел 10 дней: 964,38 x 10 = 9 643,8 руб.

. Отнимем НДФЛ 13%

9643,8 x 13% = 1 254 руб.

НДФЛ уплачивается без копеек, поэтому округляем его до полного рубля по правилам округления.

Рассчитаем пособие на руки. 9 643,8 - 1 254 = 8 389,8 руб.

На руки работница получит 8 389,8 рублей.

Сумму обязательных страховых взносов (далее — взносы), которую организации необходимо уплатить в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь (далее — бюджет Фонда), уменьшают на сумму начисленных пособий по временной нетрудоспособности и по беременности и родам (далее — пособия) <1> . Давайте разберемся на условном примере, как при этом учитывать расходы на выплату пособий по «переходящим» листкам нетрудоспособности (далее — больничный).

Ситуация

— Иванову А.И. больничный выдан в связи с общим заболеванием на период с 24 июля по 2 августа 2017 года;

— Петрова Е.С. на основании больничного, выданного ей на период с 2 августа по 5 декабря 2017 года, обратилась к нанимателю за пособием по беременности и родам.

| Ф. И. О. работника | Период | Сумма пособия, руб. |

| Иванов А.И. | С 24 по 31 июля | 160 |

| С 1 по 2 августа | 40 | |

| Всего | 200 | |

| Петрова Е.С. | С 2 по 31 августа | 600 |

| Сентябрь | 600 | |

| Октябрь | 620 | |

| Ноябрь | 600 | |

| С 1 по 5 декабря | 100 | |

| Всего | 2520 | |

Зарплата выплачивается работникам два раза в месяц <2> :

— 25-го числа — за первую половину месяца (аванс);

— 14-го числа — окончательный расчет за предшествующий месяц.

Организация уплачивает взносы в бюджет Фонда ежемесячно.

Назначаем пособия

В общем случае пособия по больничному назначаются в течение 10 дней со дня обращения . Если для назначения пособий требуются дополнительные документы (сведения, информация), срок их назначения может быть продлен до одного месяца <3> .

На языке бухгалтера назначить пособие — определить его размер и начислить рассчитанную сумму, т.е. отразить хозяйственную операцию в бухучете.

В соответствии с принципом начисления хозоперации отражаются в бухучете и отчетности в том отчетном периоде, в котором они совершены. В рассматриваемой ситуации оба пособия назначены 7 августа. Соответственно, в бухучете делается запись по счету 69 «Расчеты по социальному страхованию и обеспечению» в августе <4> .

Выплачиваем пособия

Для выплаты назначенных пособий тоже установлены определенные сроки. Так, пособия по больничным, назначенные по месту работы , выплачиваются в дни, предусмотренные для выплаты зарплаты <5> .

Напомним, что согласно трудовому законодательству зарплату выплачивают в дни, указанные в коллективном договоре, соглашении или трудовом договоре, но не реже двух раз в месяц. При этом определенным категориям работников (например, с которыми заключены контракты) зарплату можно выплачивать не реже одного раза в месяц <6> .

В законодательстве о пособиях не уточнено, какие именно дни имеются в виду: ближайший срок выплаты зарплаты или срок выплаты зарплаты за месяц, в котором начислено пособие.

В публикациях <7> представители Фонда высказывали мнение, что речь идет о днях выплаты зарплаты за месяц, в котором начислено пособие . К таким дням относится и день выплаты зарплаты за первую половину месяца, так называемого аванса. С этой точки зрения пособия, начисленные Иванову А.И. и Петровой Е.С. в августе, должны выплачиваться не позднее 14 сентября , т.е. дня выплаты зарплаты за август. При этом не будет нарушением выплата пособий в день аванса — 25 августа .

Кроме того, пособия можно выплачивать в ближайший после их назначения день выплаты зарплаты . В нашей ситуации пособия назначены 7 августа, а ближайший день выплаты зарплаты — 14 августа (день выплаты зарплаты за июль). Данные пособия можно выплатить 14 августа . Однако в этом случае необходимо помнить, что дата начисления пособий приходится уже на другой месяц, и не брать их в зачет взносов, начисленных за месяц, за который выплачивается зарплата. То есть при перечислении взносов за июль указанные пособия учитывать не нужно . Их следует принять к зачету в счет взносов за август. Подробнее разберем это в следующем разделе. Теперь что касается сроков выплаты пособий. Необходимо отметить, что данный вариант учитывает интересы работников (пособия выплачиваются в кратчайшие сроки). При этом взносы за июль уплачиваются в полном объеме. Но от бухгалтера это требует дополнительных действий. Такие «переходящие» пособия придется выплачивать по отдельной ведомости как выплаты за август (аналогично выплате отпускных в текущем месяце).

Берем в зачет расходы на выплату пособий

Напомним, пособия, назначенные работникам, выплачиваются в счет начисленных взносов <8> .

Взносы за отчетный месяц, которые организация должна уплатить в бюджет Фонда, рассчитывают следующим образом. Сумму начисленных за отчетный месяц взносов уменьшают на сумму произведенных в этом же месяце за счет средств Фонда расходов на пособия <9> .

Поскольку в нашей ситуации пособия начислены (т.е. проведены по счету 69) в августе, они принимаются в зачет взносов, начисленных за август.

Отметим, что в лицевом счете работника (расчетной ведомости) пособие, начисленное по «переходящему» больничному, отражается в месяце начисления не одной общей суммой, а частями, приходящимися на соответствующие месяцы. Это необходимо для исчисления подоходного налога, представления сведений по персонифицированному учету. Однако нет оснований «переходящее» пособие по одному больничному показывать в бухучете как отдельные операции, относящиеся к разным отчетным месяцам. Иными словами, начисленное пособие по одному больничному — это одна хозяйственная операция. В рассматриваемом случае Иванову А.И. в августе начислено пособие по временной нетрудоспособности за период с 24 июля по 2 августа. В его лицевом счете за август будут отражены две суммы пособия — 160 и 40 руб. При этом неправомерно часть пособия, начисленную за дни временной нетрудоспособности в июле (160 руб.), проводить в бухучете в июле, а часть пособия, приходящуюся на август (40 руб.),- отражать в августе и соответственно засчитывать эти части пособия в счет взносов за июль и август. К зачету в счет взносов за август принимается вся сумма пособия (200 руб.).

Те же подходы применяются и при зачете пособия по беременности и родам. Оно начисляется и выплачивается единовременно, т.е. сразу за весь период, удостоверенный больничным <10> . Соответственно, в нашем случае вся сумма пособия, начисленная Петровой Е.С. в августе за период с 2 августа по 5 декабря (2520 руб.), также засчитывается в счет взносов, начисленных за август .

По общему правилу организация обязана перечислить взносы не позднее установленного дня выплаты зарплаты за истекший месяц, т.е. в день, установленный для окончательного расчета за истекший месяц . Если это день после 20-го числа месяца, следующего за истекшим, взносы необходимо уплатить не позднее 20-го числа <11> .

Применительно к нашей ситуации зарплата за июль выплачивается 14 августа. В указанный день организация перечисляет в бюджет Фонда взносы за июль, не уменьшая их на суммы пособий, начисленных Иванову А.И. и Петровой Е.С. в августе. Эти суммы будут учтены при уплате взносов за август, т.е. 14 сентября (день выплаты окончательного расчета за август).

Если пособия принимают в зачет начисленных взносов раньше положенного времени, взносы уплачивают не в полном объеме. Сумма взносов, не внесенная в бюджет Фонда в срок, является недоимкой . В таком случае на организацию налагается штраф и начисляется пеня <12> .

В ситуации с «переходящим» больничным необходимо обратить внимание на дату назначения пособия. В соответствии с ней сумма назначенного пособия отражается в бухучете. Относительно даты назначения определяется и срок выплаты пособия. Это может быть как ближайший срок выплаты зарплаты, так и срок выплаты зарплаты за месяц, в котором пособие назначено. Однако в любом из указанных случаев сумма пособия принимается к зачету в счет взносов за тот месяц, на который приходится дата назначения данного пособия.

Поэтому за расчетный период всегда принимается ровно 730 дней. Неправильный расчет максимального предела для декретных Среднемесячный заработок, исходя их которого высчитывается размер декретных, должен рассчитываться путем деления суммы учитываемых выплат, полученных сотрудницей за отчетный период, на разницу между числом 730 и числом календарных дней в подлежащих исключению периодах. Оформление двух страховых случаев вместо одного В случае длительной болезни или восстановления после аварии один страховой случай может быть оформлен несколькими больничными листами. Но при этом только на одном должно быть указано, что он является первичным, и оплату за первые три дня по нему производит работодатель.

Переходящие больничные листы: как рассчитать, начислить и оплатить

Если второй больничный лист является продолжением первого (в строке «продолжение листка №» есть отметка с указанием номера предыдущего больничного листка), расчетным периодом будут 2013 и 2014 года. Если больничные листки выданы один за другим без перерывов и каждый последующий является продолжением предыдущего, пропущенное рабочее время признается одним страховым случаем. Поэтому расчетный период учитывайте один. Обоснование Из рекомендации Как определить расчетный период для выплаты больничного пособия Несколько больничных листков Быва ет, сотрудник приносит сразу несколько больничных листков, следующих один за другим.

Как определить расчетный период? Все зависит от того, являются все больничные листки первичными или часть является продолжениями первого листка.

Как определить расчетный период для выплаты больничного пособия

Ни в коем случае исключению не подлежат собственно дни протекания болезни. При расчете сумм больничных пособий всегда следует ориентироваться на двухгодичный период, протяженность которого принимается равной 730 дням, даже в таких случаях:

- когда больничный полагается по уходу за ребенком;

- когда получена производственная травма или имеет место иного рода несчастье, случившееся в процессе выполнения непосредственных трудовых обязанностей;

- когда травма была получена вне пределов рабочего времени;

- когда сотрудник заболел на протяжении 30-дневного периода после увольнения с работы.

При подсчете общей суммы причитающегося пособия во внимание не берутся те периоды, в течение которых не происходило начисление заработной платы и, соответственно, не было перечисления страховых взносов в ФСС.

Расчет и оплата больничного листа в 2018 году

Внимание

Данный вид документа может получить только работник предприятия, обратившийся к врачу во время болезни, травмы или в связи с другими проблемами связанные со здоровьем. Больничный не выдается в случае умышленного нанесения вреда своему здоровью, а также, если нетрудоспособность наступила под влиянием наркотического или алкогольного опьянения. Во всех случаях употребления наркотиков или алкоголя медицинские учреждения имеют полное право в отказе оформлять нетрудоспособность больного и не выписывать соответствующие документы для подтверждения факта отсутствия на рабочем месте на законных основаниях.

Необходимо учитывать, что оформлять больничный лист имеют право только те лечебные организации, которые получили лицензию на право выдавать документы, которые будут служить основанием на получение пособия в связи с временной нетрудоспособностью.

Основные требования при оформлении переходящего больничного листа

Здравствуйте! В этой статье мы расскажем про особенности выдачи переходящих больничных листов. Сегодня вы узнаете:

- Что из себя представляет переходящий лист нетрудоспособности;

- Кто может выдать больничный лист;

- Как рассчитывается и оплачивается пособие по больничному.

- Переходящий больничный

- Кто имеет право оформить больничный работнику

- Как оплачивается переходящий больничный

- Расчёт пособия по больничному, перешедшему на следующий год

Переходящий больничный При заболевании или травмах различного характера официально трудоустроенный работник направляется в поликлинику. В медицинском учреждении участковый врач ставит диагноз и направляет на получение больничного листа к другому специалисту.

Этот документ весьма важен не только для заболевшего сотрудника, но и для его работодателя.

Как учесть исключаемые периоды при расчете больничного

Важно

Максимальный срок, в который сотрудник обязан предоставить такой бланк, составляет полгода. Если он будет принесён позже, то учёту и, соответственно, оплате не подлежит. Согласно законодательству, первые три дня болезни оплачиваются из резервов работодателя.

Все последующие дни пособие направляется на счёт больного из средств ФСС. Это работает только в том случае, если работник трудится официально, и компания выплачивает обязательные платежи в страховой фонд. Если сотрудник заболел во время отгула или оплачиваемого отпуска, в этот период засчитываются только дни больничного.

Положенный отгул или отпуск работник сможет использовать после выздоровления. Начисление переходящих больничных происходит в течение 10 дней после поступления бланка в кадровый отдел. Оплата больничного производится в ближайший день выдачи заработной платы.

Периоды, исключаемые при расчете листка нетрудоспособности

Сотрудница общества находилась на больничном в период с 28.12.2015г. по 22.01.2016г. В бухгалтерию сотрудница предоставила два больничных листа: 1) первичный — с 28.12.2015г. по 11.01.2016г. 2) продолжение листка нетрудоспособности — с 12.01.2016г. по 22.01.2016г. Для расчета среднего заработка для исчисления пособия берется заработная плата сотрудницы за два предыдущих года.

Пособие по первичному больничному листу (с 28.12.2015г. по 11.01.2016г.) бухгалтер рассчитал исходя из сумм заработной платы сотрудницы за 2013 и 2014 годы. Прошу разъяснить следующее: — какие расчетные годы следует взять бухгалтеру для расчета пособия по продолжению листка нетрудоспособности, выданного за период с 12.01.2016г.

По окончании командировки предъявите документ о нетрудоспособности в кадровый отдел).Не смогут зарегистрировать лист нетрудоспособности:

- Работники здравниц;

- Представители медицинской экспертизы;

- Врачи, приехавшие по вызову скорой помощи;

- Сотрудники медкабинета на предприятии;

- Врачи, проводящие физиопроцедуры;

- Медперсонал, осуществляющий забор и переливание крови.

Минимальный срок, на который может быть открыт больничный лист, равен трём дням. Если на следующий день после недомогания вам стало значительно лучше и вы решили приступить к должностным обязанностям, то придётся подождать ещё два дня или договариваться с руководством. Больничный открывается на максимальный период, равный одному месяцу.

Данное время может быть и продлено.

К категории исключаемых периодов при подсчете сумм основных декретных пособий традиционно относят:

- периоды временного недомогания;

- период, когда женщина находилась в декретном отпуске, вынашивая и рожая ребенка;

- послеродовой период, во время которого сотрудница ухаживала за новорожденным;

- периоды, когда работник был освобожден от выполнения своих непосредственных трудовых обязанностей, но рабочее место при этом за ним сохранялось. К данной категории обычно относят то время, когда выполнялись какие-либо государственные или общественные обязанности (судебный заседатель или свидетель, член избирательной комиссии, эксперт, переводчик и другие виды деятельности).

Например, сотрудница бухгалтерии Николушенко М.И. подала заявление на предоставление ей декретного отпуска с мая 2018 года.

Какие расчетные годы берутся если больничный переходит из одного года в другой

Ранее гражданка нигде официально не трудилась. 28 декабря был открыт лист нетрудоспособности. Дата закрытия – 14 января. С 15 января Иванова трудится на рабочем месте. Сумма всех выплат за время работы сотрудницы:

- 2014 год – 258 000 рублей;

- 2015 год – 299 000 рублей;

- 2016 год – 318 000 рублей;

- 2017 год – 350 000 рублей.

Пособие будет начислено с декабря на январь (с 28 по 14 соответственно), то есть за 18 дней (4 дня в декабре и 14 – в январе).

Для расчёта суммы переходящего больничного во внимание берутся два года: 2016 и 2015. За эти годы заработок составил: 299 000 + 318 000 = 617 000 рублей. Средний дневной доход равен: 617 000/731 = 844,05 рублей.

Обратите внимание! При расчете делимое у нас равно 731, а не 730, как обычно, так исключение составляет високосный год, каким явился 2016. Стаж сотрудницы составляет 4 года.

Для подсчета полагающейся сотруднику суммы больничного пособия должен в первую очередь быть определен расчетный период. Он представляет собой временной отрезок, за который должен быть средний доход работника. Законодательство определяет в качестве расчетного периода для оплаты больничного листа два года, которые были перед тем годом, в котором началась болезнь. Точное количество дней для расчета - 730 дней, и это число не изменяется даже в случае високосного года. Исключение из расчета каких-либо дней также не предусмотрено. В случае отсутствия заработка в расчетном периоде или при слишком малом его размере за основу берется МРОТ.

Пребывание в течение расчетного периода в декретном отпуске дает право произвести замену при расчете больничного произвести замену на годы до этого отпуска.

ФЗ №255 Порядок вычисления стажа На размер подлежащего уплате пособия непосредственным образом влияет продолжительность трудового стажа:

- при стаже 8 и более лет - 100 процентов зарпалаты;

- при стаже в пределах от 5 до 8 лет - 80 процентов его среднего заработка;

- если продолжительность трудовой деятельности не дотягивает до 5 лет - 60 процентов средней зарплаты;

- в случае совсем маленького стажа, не превышающего полгода, пособие выплачивается в размере установленного на начало болезни МРОТ (в 2018 году эта величина составляет 7500 рублей).

Страховой стаж отсчитывается в обратном порядке, начиная с дня, предшествующего болезни (или иному страховому случаю).