Инструкция

Подготовьте бухгалтерскую справку. Обязательное условие для этого документа – указание неучтенных сумм расходов прошлого периода и причины их возникновения. Данная справка является основанием для внесения изменений в графу «Убытки прошлых лет » в бухгалтерской документации.

Ни в коем случае не вносите изменения в уже утвержденную бухгалтерскую документацию. Это запрещено законодательством РФ, а именно, п.11 «Указаний по ведению бухгалтерского учета», утвержденных Приказом № 674 Минфина РФ 22.07.2003 года.

Если вам все-таки необходимо внести соответствующие изменения, поступите следующим образом. Сделайте дополнительные записи за декабрь истекшего года. Но и этот вариант возможен только в том случае, если собрание акционеров предприятия или участников еще не утвердили бухгалтерскую отчетность.

Отнесите неучтенные ранее расходы прошлых периодов к прочим расходам. Для этого внесите соответствующую запись на счет 91.2 со ссылкой на соответствующий счет, который определяет назначение данного платежа.

Произведите необходимые исправления в налоговом учете.

Сделайте необходимый перерасчет налоговой базы. При этом учтите расходы прошлых неучтенных периодов и подготовьте измененный вариант декларации за прошедший период. Если вы не можете определить период, в котором была допущена ошибка, отнесите расходы прошлых периодов к тому времени, когда ошибка была выявлена.

Помните о том, что эти расходы учитываются в декларации и учитываются при расчете налоговой базы в текущем налоговом периоде.

Вам следует провести соответствующий перерасчет налоговой базы, уменьшив при этом сумму налога в отчетном периоде, в котором выявлены эти искажения. Вы сможете сделать это, руководствуясь ст.54 Налогового кодекса, которая является действующей с 1 января 2010 года.

Источники:

- как провести документ прошлого года

Иногда случается так, что после утверждения годовой бухгалтерской отчетности, бухгалтер замечает допущенную ошибку, которая привела к образованию убытков, относящихся к прошедшему году. Они признаются в качестве расходов прошлых лет и отражаются в бухгалтерском учете в зависимости от периода их обнаружения.

Инструкция

Составьте бухгалтерскую справку, в которой укажите сумму расходов прошлых периодов и причину их образования. Эта справка станет первичным документом для внесения исправлений или отражения убытков прошлых лет в бухгалтерском учете.

Не вносите исправления в утвержденную бухгалтерскую отчетность прошлого периода. Данная процедура запрещается законодательством РФ на основании п.11 Указаний по ведению бухгалтерского учета, установленных Приказом №67н Минфина РФ от 22.07.2003 года. Исправления могут быть внесены в виде дополнительных записей за декабрь прошедшего года только в том случае, если годовая бухгалтерская отчетность не была утверждена на собрании участников или акционеров предприятия.

Отнесите расходы прошлых периодов , признанные в текущем отчетном году, в бухгалтерском учете к прочим расходам предприятия и отразите на счете 91.2 «Прочие расходы » с корреспонденцией на соответствующий счет, определяющий назначение совершенного платежа.

Отражаются в налоговой декларации в соответствующей строке второго раздела и участвуют в расчете налоговой базы текущего отчетного года.

04.09.2009«Практическая бухгалтерия»

Ошибки прошлых лет. Исправляем постфактум Основная цель бухгалтерского учета - формирование достоверной информации об имущественном положении и финансовых результатах деятельности организации (п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 6 июля 1999 г. № 43н).

Однако в современной мировой практике оценивать бизнес принято не столько по имущественному положению, сколько по результатам деятельности организации. Пользователь отчетности более нуждается в информации о прибыльности бизнеса, а не о стоимости активов.

Правильное определение прибыли возможно только при правильном исчислении доходов и расходов. Причем важна не только конечная величина финансового результата, но и структура доходов и расходов, поскольку без ее анализа невозможно правильно оценить состояние организации.

Расходы признаются в отчете о прибылях и убытках с учетом связи между ними и доходами (соответствие доходов и расходов) (п. 19 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 6 мая 1999 г. № 33н). Это означает, что доходы признаются только одновременно с соответствующими им расходами (расходами, понесенными в целях извлечения этих доходов) и наоборот.

Если выявлены расходы, относящиеся к прошлым периодам, то есть приносившие доходы ранее, то они признаются прочими расходами. Такой порядок применяется независимо от того, были ли они в момент осуществления затратами основного, вспомогательного производства или прочими расходами (п. 11 ПБУ 10/99).

Когда расходы становятся прошлогодними

Вопрос о том, как учесть расходы прошлых лет, регулирует пункт 11 Указаний о порядке составления и представления бухгалтерской отчетности (утв. приказом Минфина России от 22 июля 2003 г. № 67н):

- если годовая бухгалтерская отчетность не утверждена, исправления производятся записями декабря отчетного года;

- если утверждена - исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год не вносятся.

Утверждение годовой бухгалтерской отчетности относится к компетенции общего собрания акционеров или общего собрания участников общества (подп. 11 п. 1 ст. 48 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» и подп. 6 п. 2 ст. 33 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»). Таким образом, корректировать отчетность после ее утверждения общим собранием собственников организации нельзя.

Бухгалтерскую отчетность подписывает руководитель и главный бухгалтер (п. 5 ст. 13 Федерального закона РФ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», далее - Закон о бухучете). Дату подписания отчетности определяет сама организация, ее регламентируют внутренние документы: организационный раздел учетной политики, приказ руководителя, Положение о подготовке и представлении бухгалтерской отчетности и т. д. Однако она выбирается таким образом, чтобы предшествовать дате проведения общего собрания акционеров или участников, поскольку вносить исправления в текущую отчетность возможно только до даты ее подписания (п. 3, 4, 9 ПБУ 7/98 «События после отчетной даты», п. 1 приложения, утв. приказом Минфина России от 25 ноября 1998 г. № 56н).

Поэтому именно дата подписания отчетности является той «крайней чертой», за которой расходы становятся «прошлогодними».

Отражаем расходы прошлых лет в бухучете

Одной из самых распространенных бухгалтерских ошибок является «привязка» периода признания расходов к периоду, которым датирован соответствующий первичный документ. Так, если акт об оказании услуг за декабрь датирован февралем следующего года, то будет неверным относить данную операцию к расходам февраля (пример 1).

Пример 1

В организацию 15 февраля 2009 года по почте поступили акт и счет на оплату услуг связи за ноябрь 2008 года. Дата подписания отчетности - 25 марта. Дата формирования документов поставщиком услуг - 4 января 2009 года.

В этом случае услуги связи датируются последним днем декабря 2008 года, но до процедур «закрытия периода»: до того как распределены косвенные затраты (счета 25 и 26), сформирована себестоимость продукции (Дт 43 Кт 20) и списана на счета реализации (Дт 90 Кт 43), закрыты счета доходов и расходов (90, 91) и прибыли (99) для окончательного формирования финансового результата года и реформации баланса.

Дебет 26 «Общехозяйственные расходы» Кредит 60 «Расчеты с поставщиками и подрядчиками» - отражены услуги связи за ноябрь;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 - отражен «входной» НДС по услугам связи.

Если же обнаруженные расходы за ноябрь 2008 года бухгалтер датирует 2009 годом, то допустит грубое нарушение допущения временной определенности фактов хозяйственной деятельности. Согласно ему, факты хозяйственной деятельности организации должны относиться к тому отчетному периоду, в котором они имели место (п. 5 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 6 октября 2008 года № 106н).

Более того, услугой признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ). В связи с этим отражение в феврале хозяйственной операции, фактически имевшей место в декабре, неправомерно.

Часто подобная ошибка мотивируется требованиями пункта 1 статьи 9 Закона о бухучете: «… все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет». То есть бухгалтерскую запись предлагается датировать датой первичного документа. На самом деле в пункте 4 той же статьи указано, что «первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания». То есть если документ и составлен с ошибкой (его дата гораздо позднее даты совершения операции), то это не может являться причиной признания затрат в более позднем периоде. Иными словами, если документы за оказанные в декабре услуги датированы мартом, то это все равно будут расходы, осуществленные в декабре, а не в марте. Однако порядок их отражения будет зависеть от того, выявлены соответствующие расходы до или после даты подписания отчетности (пример 2). Помимо этого необходимо сторнировать в бухгалтерском учете текущего периода запись на сумму, отраженную в бухгалтерском учете отчетного периода (пример 3). Одновременно следует сделать запись в общем порядке, отражающую оказание услуг (п. 9 ПБУ 7/98).

Пример 2

В ходе аудиторской проверки 16 апреля 2009 года выявлено неправомерное начисление положительной курсовой разницы в сумме 12 000 руб. по расчетам в иностранной валюте по авансу, полученному от покупателя в декабре 2008 года. Дата подписания отчетности - 30 марта.

16 апреля 2009 года должна быть сформирована бухгалтерская справка. Исправительная запись датируется 16 апреля 2009 года (записи по исправлению начисления курсовой разницы в 2009 году не рассматриваются):

Дебет 91 Кредит 62 «Расчеты с покупателями и заказчиками» - отражены расходы прошлых лет по ошибочно признанной положительной курсовой разнице - 12 000 руб.

Пример 3

В ходе внутреннего контроля 28 января 2009 года выявлено неправильное начисление амортизации по объекту основных средств, введенному в состав ОС в сентябре 2008 года. Так, вместо 1000 руб. бухгалтер ежемесячно начислял амортизацию в размере 700 руб. (неправильно выбрана амортизационная группа). Дата подписания отчетности - 30 марта.

28 января 2009 года должна быть сформирована бухгалтерская справка о внесении исправлений в систему учетных записей. В бухгалтерской справке за подписью лица, внесшего исправления, должны быть указаны: причины допущенной ошибки, данные исправляемых записей (даты, суммы, признаки автоматизированной системы), а также сумма и корреспонденция счетов правильной бухгалтерской записи. Все записи датируются последним днем декабря (до закрытия периода):

Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств»

- 700 руб. - сторно начисления амортизации за октябрь 2008 года,

Дебет 20 Кредит 02

- 700 руб. - сторно начисления амортизации за ноябрь 2008 года,

Дебет 20 Кредит 02

- 700 руб. - сторно начисления амортизации за декабрь 2008 года,

Дебет 20 Кредит 02

- 3000 руб. - начислена амортизация за октябрь-декабрь 2008 года.

Не рекомендуется выполнять «корректировочную» запись на сумму недоначисленной амортизации (отнесение на затраты дополнительно 900 руб.), так как в этом случае теряется связь со сторнируемыми операциями (именно неправильные записи должны быть отражены сторно).

…и в налоговом учете

Если ошибка обнаружена в исчислении налоговой базы прошлых налоговых (отчетных) периодов, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (ст. 54 НК РФ). И только если невозможно определить этот период, перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки.

Пример 4

В мае 2009 года организация обнаружила, что в результате сбоя компьютерной программы в аналитическом учете расчетов с поставщиком импортных материалов недоначислена отрицательная курсовая разница на сумму 3000 руб. Период неначисления (неполного начисления) курсовой разницы определить невозможно. В этом случае расходы прошлых лет включаются в декларацию по налогу на прибыль за шесть месяцев 2009 года.

Налогоплательщик, обнаруживший в поданной им декларации недостоверные сведения, а также ошибки, не приводящие к занижению подлежащей уплате суммы налога, вправе внести необходимые изменения и представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

В то же время убытки прошлых лет признаются в качестве внереализационных расходов, выявленных в текущем отчетном (налоговом) периоде (подп. 1 п. 2 ст. 265 НК РФ). Таким образом, статья 54 Налогового кодекса позволяет налогоплательщику корректировать налоговые обязательства текущего налогового (отчетного) периода, в котором выявлены ошибки. Это возможно при условии, что нет возможности определить период совершения ошибки. Поэтому положения статьи 265 Налогового кодекса применяются только совместно с положениями статьи 54 Налогового кодекса.

Аналогичная позиция изложена и в письме Минфина России от 29 января 2007 г. № 03-03-06/1/42, а именно: ошибки в исчислении налоговой базы, относящиеся к прошлым налоговым периодам, выявленные в текущем (отчетном) налоговом периоде, приводят к необходимости перерасчета налоговой базы за предыдущие налоговые (отчетные) периоды и представления в налоговые органы уточненной декларации по налогу на прибыль организаций.

Данная позиция подтверждается постановлением Высшего Арбитражного Суда РФ от 9 сентября 2008 г № 4894/08.

В рассмотренных примерах 1-3 расходы должны быть включены в декларацию по налогу на прибыль за 2008 год.

Как не допустить «прошлогодних» расходов

Чтобы уменьшить случаи выявления расходов прошлых лет в отчетном периоде, организация должна выстроить систему контроля полноты отражения расходов в бухгалтерском и соответственно в налоговом учете.

Для этого разрабатываются и внедряются следующие контрольные регламенты:

1) контроль включения в себестоимость всех затрат, предусмотренных технологическими картами изготовления соответствующих изделий;

2) контроль отражения в учете неотфактурованных поставок;

3) контроль учета периодически потребляемых услуг - аренды, коммунальных, охраны и хранения, связи и др;

4) контроль учета периодических расходов - амортизации основных средств и нематериальных активов, списания предусмотренной части расходов будущих периодов, начисление процентов по привлеченным займам и кредитам, начисление курсовых и суммовых разниц;

5) организация системы кураторства (персональной ответственности) по разовым (непериодическим) расходам и материальных санкций за просрочку представления по ним актов и иных первичных документов;

6) контроль признания в учете расходов по работам, выполнение которых завершено по данным производственного учета (например, если по автомобилю, переданному на капитальный ремонт, в отчетном месяце были оформлены путевые листы, расходы на ГСМ, то следует проконтролировать признание расходов на ремонт данного автомобиля).

Надеемся, что приведенные рекомендации снимут с вас необходимость исправлять ошибки прошлых лет.

По общему правилу при методе начисления расходы принимаются к учету в том отчетном (налоговом) периоде, к которому они относятся. Однако для этого они еще должны быть документально подтверждены. Между тем на практике нередко подтверждающие документы попадают в компанию уже по окончании соответствующего периода, когда налоговая декларация отправлена в ИФНС. О том, в каком порядке следует учитывать расходы прошлых лет при расчете налога на прибыль, и пойдет речь в данной статье.

Налоговым кодексом не предусмотрено четких правил относительно того, в каком периоде организация должна учесть в расходах затраты в том случае, если подтверждающие документы по ним получены в более позднем периоде.

Согласно пп. 1 п. 2 ст. 265 Налогового кодекса к внереализационным расходам при расчете налога на прибыль приравниваются в том числе убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде. Однако как указал Высший Арбитражный Суд РФ в Постановлении от 9 сентября 2008 г. N 4894/08, под убытком в целях налогообложения прибыли понимается отрицательная разница между доходами и расходом, принимаемым к налоговому учету (п. 8 ст. 274 НК). Между тем непосредственно расходы при методе начисления признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК). Порядок действий налогоплательщика в случае обнаружения ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым периодам, регламентирован п. 1 ст. 54 Налогового кодекса. Таким образом, посчитали высшие судьи, положения пп. 1 п. 2 ст. 265 НК не могут применяться вне взаимосвязи с нормами ст. ст. 54 и 272 Кодекса.

Налоговые ошибки прошлых лет

Согласно п. 1 ст. 54 Налогового кодекса по общему правилу при выявлении ошибок (искажений) за прошлые налоговые периоды пересчету подлежит налоговая база за год, в котором ошибки были совершены. Следовательно, для этого налогоплательщику необходимо представить в ИФНС уточняющую налоговую декларацию. При этом, поскольку не учтенные своевременно расходы означают, что база по налогу на прибыль была завышена, в данном случае это его право, а не обязанность (п. 1 ст. 81 НК, Письмо Минфина России от 16 октября 2009 г. N 03-03-06/1/672). Но только представленная "уточненка" в данной ситуации позволит "узаконить" сумму имеющейся переплаты и вернуть либо зачесть ее в порядке, установленном ст. 78 Кодекса.

Однако п. 1 ст. 54 Налогового кодекса предусматривает также исключение из общего правила. Согласно абз. 3 п. 1 ст. 54 Налогового кодекса в случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором эти ошибки (искажения) выявлены. Аналогичным образом налогоплательщик вправе поступить также тогда, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Обратите внимание! В том случае, если ошибки, допущенные при исчислении налоговой базы, относятся к периоду, когда организацией был получен убыток и налог не уплачивался, оснований для применения абз. 3 п. 1 ст. 54 Налогового кодекса нет (Письма Минфина России от 27 апреля 2010 г. N 03-02-07/1-193, от 23 апреля 2010 г. N 03-02-07/1-188).

Таким образом, в подобной ситуации необходимости в представлении "уточненки" нет. Переплата будет нивелирована за счет снижения налоговой базы и суммы налога текущего периода.

Вместе с тем согласованная позиция Министерства финансов и Федеральной налоговой службы по порядку применения абз. 3 п. 1 ст. 54 Налогового кодекса на сегодняшний день отсутствует. Имеющиеся же разъяснения Минфина и ФНС противоречат друг другу.

Представители Федеральной налоговой службы в Письме от 17 августа 2011 г. N АС-4-3/13421, проанализировав положения абз. 3 п. 1 ст. 54 Налогового кодекса с точки зрения синтаксиса, пришли к выводу, что перерасчет налоговой базы и суммы налога в периоде выявления ошибки (искажения) может быть произведен, только если невозможно определить период ее совершения.

Специалисты Минфина утверждают, что это относится в том числе к случаям, когда допущенные ошибки (искажения) привели к излишней уплате налога (Письмо Минфина России от 17 октября 2013 г. N 03-03-06/1/43299).

Прошлые ошибки или текущие расходы?

В Письме от 4 августа 2010 г. N 03-03-06/2/139 представители Минфина России указывали, что к излишней уплате налога на прибыль организаций могут привести в том числе ошибочно не учтенные в момент возникновения расходы. Следовательно, в такой ситуации, посчитали тогда финансисты на основании положений абз. 3 п. 1 ст. 54 Налогового кодекса, налогоплательщик вправе произвести перерасчет налоговой базы текущего периода. При этом не учтенные в свое время расходы подлежат учету аналогично тому, как они признавались бы в "родном" периоде. Иными словами, недоначисленная заработная плата включается в состав расходов на оплату труда текущего периода, амортизация - в состав амортизационных отчислений и т.д. (см. также Письмо от 30 июля 2010 г. N 03-03-06/1/498).

Однако тогда чиновниками был рассмотрен случай, когда подтверждающие документы были получены своевременно, но соответствующие расходы тем не менее ошибочно не были учтены. Как следует из Письма Минфина России от 17 октября 2013 г. N 03-03-06/1/43299, невключение в состав расходов тех или иных затрат в связи с отсутствием подтверждающих документов вовсе не следует рассматривать как ошибку, допущенную при исчислении налоговой базы.

Как указали финансисты, сославшись на п. 1 ст. 11 Налогового кодекса, институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК. И в рассматриваемом случае следует обратиться к Положению по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (22/2010), утвержденному Приказом Минфина России от 28 июня 2010 г. N 63н. Между тем согласно п. 2 данного документа не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухучете и (или) бухотчетности, выявленные в результате получения новой информации, которая не была доступна организации на момент их отражения (неотражения). Следовательно, расходы учитываются при определении налоговой базы того периода, в котором получены соответствующие подтверждающие документы, и при этом не применяются ни пп. 1 п. 2 ст. 265, ни абз. 3 п. 1 ст. 54 Налогового кодекса. Главное в данном случае - документально засвидетельствовать факт более позднего получения сведений (подтверждающих документов).

В сухом остатке

По существу в случае, когда подтверждающие учетные документы получены в налоговом периоде, следующем за тем, в котором понесены соответствующие затраты, у налогоплательщика есть три варианта действий.

- Во-первых, он может отнести "выпавшие" расходы к расходам текущего периода в связи с тем, что именно в таковом были получены подтверждающие документы. Однако насколько обоснованным посчитают это налоговики, предсказать сложно. Ведь согласно п. 2 ПБУ 22/2010 среди причин, которые могут обусловливать неправильное отражение (неотражение) фактов хозяйственной жизни, числится также неправильная классификация и оценка этих фактов и неправильное использование информации, имеющейся на дату подписания бухгалтерской отчетности. Между тем в рассматриваемой ситуации, как правило, организация знает о произведенных затратах, но чаще всего по независящим от нее причинам (поздняя отправка контрагентом, задержка отправления органами почтовой связи и т.д.) не имеет в наличии надлежащих документов.

- Во-вторых, налогоплательщик может произвести перерасчет налоговой базы текущего периода на основании положений абз. 3 п. 1 ст. 54 Налогового кодекса, если только в периоде несения неучтенных расходов им не был получен убыток. Однако, как уже упоминалось, такую возможность допускают только представители Минфина, но не ФНС.

- В-третьих, компания может представить "уточненку" за период осуществления расходов и в этом случае, скорее всего, избежит претензий налоговиков. Однако при этом необходимо также учитывать, что подача уточненной декларации, помимо камеральной проверки, может спровоцировать выездную (п. 4 ст. 89 НК, Письмо ФНС России от 29 мая 2012 г. N АС-4-2/8792).

|

Follow Alinga |

В п. 1 ст. 54 НК РФ написано, что ошибки можно исправить в текущем квартале, если ошибка связана с переплатой налога на прибыль за предшествующий период. То есть, если не учтены расходы в предыдущем периоде, то можно поправить ошибку в нынешнем периоде, так как возникла переплата налога на прибыль в прошлом периоде.

С точки зрения позиции Минфина, пропуск отражения документа в налоговом учете не считается ошибкой . Минфин ссылается на п. 2 ПБУ 22/2010 и воспользоваться правом по п. 1 ст. 54 НК РФ в данном примере нельзя. Следовательно, расходы в налоговом учете необходимо включить в тот период, в котором они были произведены, то есть во II квартал. Необходимо сдать уточненную за I полугодие.

Позиция Минфина

Минфин РФ в своем письме от 17.10.13 № 03-03-06/1/43299 на основе ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» разъясняет, что:

По мнению Минфина РФ, расходы должны учитываться в том периоде, в котором получены документы, даже если они оформлены в предыдущем периоде, так как это не является ошибкой в соответствии с ПБУ 22/2010.

Таким образом, Минфин говорит о том, что если получены документы в III квартале, то имеем право отразить его в III квартале. Но в этом случае нужно быть готовыми подтвердить более позднюю дату получения документов. Это важно, так как:

- Для Минфина должен быть подтвержден факт, что документ по услугам связи, который забыли отразить во II квартале, получен от поставщика в III квартале.

- Но если бухгалтер просто забыл отразить расход, то мнению Минфина путь один – представить уточненную Декларацию по налогу на прибыль за II квартал, так как воспользоваться правом по п. 1 ст. 54 НК РФ в данной ситуации нельзя.

Позиция ФНС

ФНС в письме от 17.08.11 № АС-4-3/13421 пишет, что ошибки учитываются в текущем периоде, если нет возможности установить период ее совершения. В остальных случаях нужно сдавать уточненные декларации, так как согласно п. 1 ст. 272 НК РФ, расходы учитываются в том периоде, в котором они возникли.

Президиум ВАС РФ в Постановлении от 24.07.2012 № 2449/12 решил, что расходы учитываются в том периоде, в котором они возникли согласно условиям сделки.

Таким образом, если забыли внести расходную накладную во II квартале, то необходимо подтвердить факт получения документа III кварталом и учитывать его в III квартале. Либо сдать уточненную налоговую декларацию за II квартал.

Как отразить расходы прошлого периода в 1С 8.3 пошагово

Смоделируем ситуацию, когда забыли внести расходную накладную, и нет факта подтверждения принятия первичных документов в III квартале. То есть документ поступил во II квартале, но забыли учесть во II квартале.

Инструкция отражения расходов прошлого периода в 1С 8.3

Инструкция что делать, если забыли внести расходную накладную в 1С 8.3, представлена в таблице пошагово:

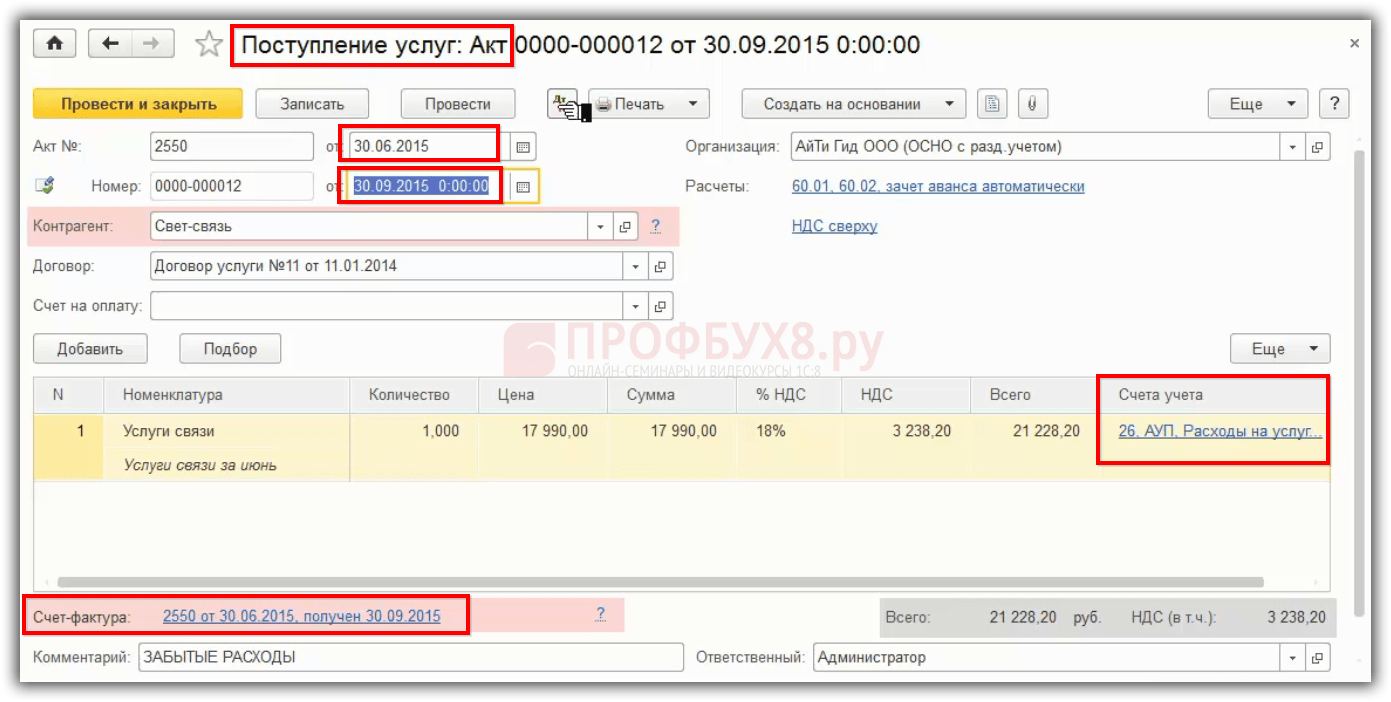

Шаг 1. Регистрация «опоздавшего» документа в 1С 8.3

В бухгалтерском учете нужно принять «забытый» расход в период обнаружения документов, то есть в III квартале. В налоговом учете «забытый» расход должны включить во II квартал.

В 1С 8.3 открываем документ «Поступление услуг. Акт», где указываем

- Номер и дату первичного документа – II квартал, то есть 30.06.2015.

- Дату отражения в учете, когда обнаружили документ – III квартал, то есть 30.09.2015.

- Корреспонденция счета будет Дт 26 счета, при этом 91 счет указывать не нужно.

- Регистрируем счет-фактуру от 30.09.2015:

Шаг 2. Отражение “забытого” расхода в Декларации по НДС за III квартал

НДС принять к вычету можно в III квартале и не обязательно делать уточненную декларацию по НДС за II квартал, потому что можно воспользоваться правилом «Трех лет». Таким образом, можно воспользоваться вычетом в течение 3 лет со дня принятия товаров на учет. Поэтому с точки зрения НДС, необходимо принятие к вычету НДС по счету-фактуре в III квартале, и он включается в обычную декларацию по НДС за III квартал.

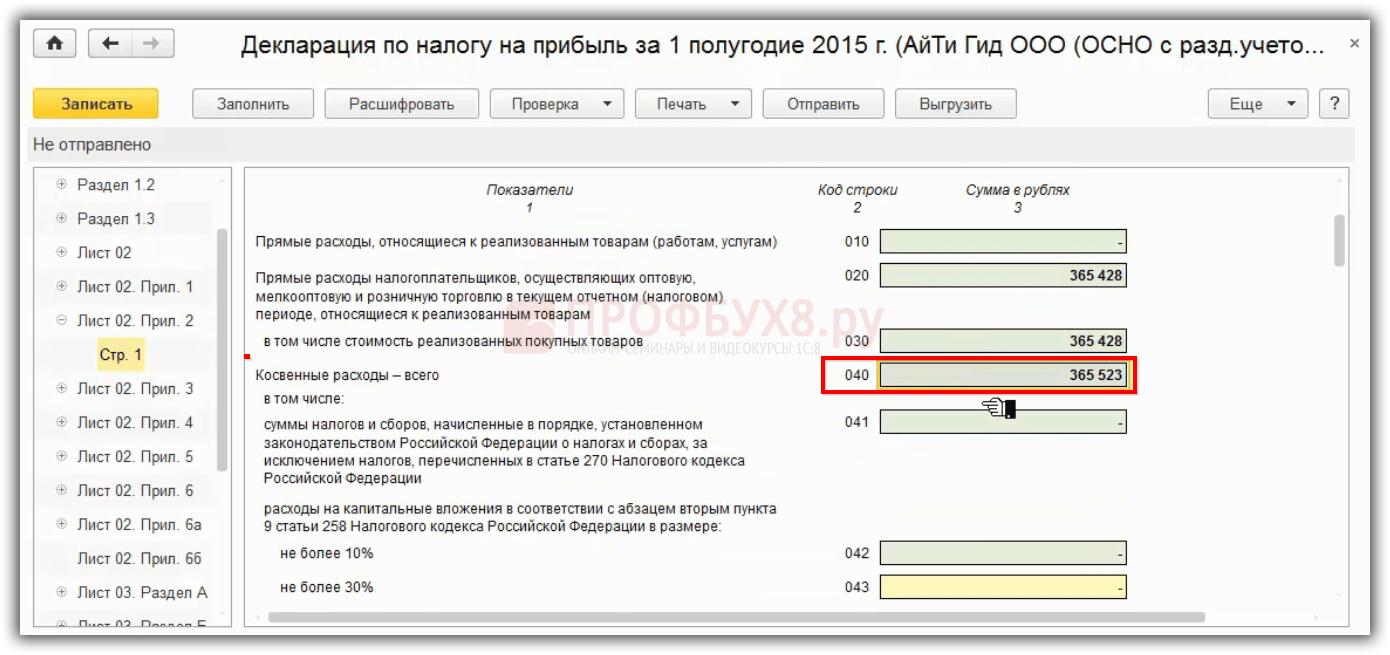

Шаг 3 – Отражение “забытого” расхода в уточненной декларации по налогу на прибыль за II квартал в 1С 8.3

Далее в 1С 8.3 нужно произвести регистрацию расходов в бухгалтерском учете III кварталом, а в налоговом учете – во II квартале, для того чтобы автоматически сформировалась уточненная декларация по налогу на прибыль. В документе «Поступление услуг. Акт» по кнопке нужно вручную корректировать проводки. Для этого:

- Ставится флажок в поле «Ручная корректировка».

- В первой проводке нужно оставить только сумму в БУ датой 30.09.2015 и убираем проводку по налоговому учету.

- Первая проводка копируется кнопкой F9, получается новая строка. Меняем дату на 30.06.2016, после этого расходы в налоговом учете будут отражаться во II квартале, то есть 06.2016:

Перед тем как создать уточненную налоговую декларацию, в 1С 8.3 следует сделать заново «Закрытие месяца» за июнь. При этом перед «Закрытием месяца» нужно сделать архивную копию базы и после вносить исправление.

После этого в 1С 8.3 будет формироваться декларация по налогу на прибыль, которая будет отражать расход в виде уточненной декларации за первое полугодие. В ДНП нужно ввести номер корректировки «1», заполнить и расход отразится в Листе 2 Приложения 2 по строке 040:

Получается, что в уточненной декларации указано расходов за первое полугодие больше, чем отражено в первичной декларации. Соответственно, налог на прибыль меньше, чем в первичной декларации.

Поэтому, следует учесть, что есть абзац 3 п.3 ст. 88 НК РФ, который говорит о том, что при проведении камеральной проверки уточненной ДНП, где уменьшена сумма налога, ИФНС вправе потребовать:

- Первичные документы, подтверждающие изменение данных в ДНП.

- Аналитические регистры по НУ до и после внесения изменений.

Особенности отражения операций по учету затрат в 1С 8.3, в том числе основные документы, счета учета, признание расходов в БУ и НУ рассмотрены на в модуле .

Поставьте вашу оценку этой статье:

Бухгалтерские «табу»

Начнем с бухгалтерского учета. В соответствии с требованиями статей 8 и 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» до тех пор, пока вы не располагаете первичными документами, подтверждающими хозяйственную операцию, у вас нет оснований отражать ее в бухгалтерском учете.

Обнаружив документ с опозданием, необходимо руководствоваться пунктом 11 Указаний о порядке составления и представления бухгалтерской отчетности (утв. приказом Минфина России от 22 июля 2003 г. № 67н). Из содержания этого пункта вытекают сразу три бухгалтерских правила.

Правило 1. Пропущенные операции в пределах одного и того же отчетного периода записывайте в месяце их обнаружения.

Если вы обнаружили, что неверно отражены хозяйственные операции (документы поступили с опозданием) текущего периода до окончания отчетного года, исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда выявлены искажения.

Правило 2. Забытые операции года, за который еще не представлена отчетность, датируйте декабрем.

Когда о пропущенной хозяйственной операции стало известно в отчетном году после его завершения, но годовая бухгалтерская отчетность еще не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению годовая бухгалтерская отчетность.

Правило 3. Прошлогодние пропущенные операции отражайте в текущем периоде.

Если обнаружили в текущем отчетном периоде, что хозяйственные операции неправильно отражены на счетах бухгалтерского учета в прошлом году, исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) вносить не нужно.

Более того, изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных (п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н, далее - Положение). В пункте 80 Положения конкретизируется механизм отражения в бухгалтерском учете прибыли или убытка прошлых лет, выявленных в отчетном году. Так, если прибыль или убыток выявлены в отчетном году, но относятся к операциям прошлых лет, они должны включаться в финансовые результаты организации отчетного года.

Чтобы исправить ошибки прошлых лет, выявленные в текущем году, в бухгалтерском учете используется счет 91 «Прочие доходы и расходы».

Таким образом, в бухгалтерском учете ошибки исправляются в том периоде, когда обнаружены.

| Внимание! |

| В настоящее время существует проект отдельного Положения по бухгалтерскому учету: ПБУ 22/2009 «Исправление ошибок в бухгалтерском учете и отчетности», разработанный Минфином России еще в конце прошлого года. Проект предполагает, что все ошибки необходимо делить на существенные и несущественные, а порядок их исправления в бухгалтерском учете будет зависеть от момента, когда они выявлены, и уровня существенности. Информацию в отношении существенных ошибо, предшествующих отчетных периодов, выявленных в отчетном периоде, необходимо будет отражать в пояснительной записке к годовой бухгалтерской отчетности организации. Однако в настоящее время данное ПБУ не принято, а значит исправлять ошибки в бухгалтерском учете необходимо по действующим ныне правилам. |

Налоговые правила

Не так просто отразить операцию по опоздавшему документу и в налоговом учете. Продолжим список правил учета опоздавших документов…

Правило 4. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся.

Если вы обнаружили документ с опозданием, расходы можно отнести в уменьшение налоговой базы по налогу на прибыль, но только того отчетного (налогового) периода, к которому они относятся (п. 1 ст. 272 НК РФ). Это, безусловно, приведет к необходимости представлять уточненные налоговые декларации за тот период, которым датирован документ.

Некоторые бухгалтеры ошибочно полагают, что, получив документ, датированный прошлым отчетным периодом, в текущем подавать «уточненку» не нужно. Ведь все события происходят в рамках одного налогового периода и, независимо от того, когда будут учтены расходы или доходы по году, сумма налога на прибыль будет правильной. Это неверно. Следует напомнить, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым как налоговым, так и отчетным периодам, в текущем налоговом (отчетном) периоде Налоговый кодекс требует провести перерасчет налоговой базы и суммы налога за период, в котором совершены указанные ошибки (искажения) (п. 1 ст. 54 НК РФ).

Кроме того, пункт 1 статьи 54 и пункт 1 статьи 81 Налогового кодекса обязывают налогоплательщика подавать уточненную декларацию, если налог к уплате по ней был занижен, и дают право представить «уточненку», если такого занижения не произошло. Следовательно, если вы воспользовались этим правом и решили не подавать корректирующую декларацию, вы добровольно попрощались с частью расходов.

Конечно же, переплачивать налог не хочется, но и подавать «уточненку» тоже не лучший вариант – это привлечет внимание налоговых инспекторов. К чему может привести такой ход рассуждений, покажем на примере.

Пример

Бухгалтер получил акт об оказании услуг с опозданием на год. Решая не привлекать пристального внимания инспекторов и не представлять уточненную декларацию, он, казалось бы, нашел выход: пункт 2 статьи 265 Налогового кодекса дает возможность учесть в составе внереализационных расходов убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде. Более того, в декларации по налогу на прибыль организаций (утв. приказом Минфина России от 5 мая 2008 г. № 54н) для таких затрат отведена отдельная строка 301 Приложения № 2 к листу 02.

Однако такие рассуждения являются неверными. Объясним почему.

Акт об оказании услуг – документ, в котором указана конкретная дата составления. Следовательно, период возникновения затрат определен. Расходы, которые подтверждены первичными документами и относятся к предыдущим отчетным (налоговым) периодам, в составе убытков прошлых налоговых периодов, выявленных в отчетном (налоговом) периоде, по строке 301 Приложения № 2 к листу 02 декларации по налогу на прибыль не отражаются, поскольку имеют дату возникновения (п. 7.3 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. приказом Минфина России от 5 мая 2008 г. №54 н).

Подобные ситуации достаточно часто являлись предметом судебного разбирательства. И судебная практика в отношении налогоплательщиков неоднозначна.

| Арбитражная практика |

| Налогоплательщик отразил в декларации по налогу прибыль организаций убытки прошлых лет, выявленные в текущем отчетном периоде.

Решения в пользу налогоплательщиков: постановления ФАС Московского округа от 16 января 2008 г. № КА-А40/13948-07 по делу № А40-76807/06-142-512; от 11 марта 2009 г. № КА-А40/1255-09 по делу № А40-32554/08-129-101; от 31 мая 2006 г. № КА-А40/4822-06 по делу № А40-55283/05-90-425 Решения в пользу налоговых органов: постановления ФАС Уральского округа от 9 января 2008 г. № Ф09-10856/07-С3 по делу № А76-6072/07, ФАС Северо-Западного округа от 16 апреля 2007 г. № А56-14502/2006, ФАС Восточно-Сибирского округа от 26 ноября 2007 г. № А19-9257/07-57-Ф02-8708/07, ФАС Волго-Вятского округа от 1 марта 2006 г. № А11-5827/2005-К2-24/239, ФАС Северо-Западного округа от 08 ноября 2006 г. № А21-7106/2005). |

Однако, Высший Арбитражный Суд РФ в постановлении от 9 сентября 2008 г. № 4894/08 вынес однозначный вердикт: положения подпункта 1 пункта 2 статьи 265 Налогового кодекса следует применять в текущем налоговом периоде только в случае, когда период возникновения расходов, понесенных налогоплательщиком, неизвестен. Во всех других случаях расходы, относящиеся к прошлым налоговым периодам, отражать в налоговом учете следует по требованиям статей 54 и 272 Налогового кодекса. С выходом данного постановления шансы отстоять свою правоту у налогоплательщиков значительно уменьшились.

Правило 5. Не пытайтесь уйти от «убыточной» декларации.

Случается, при сдаче «убыточных» деклараций по налогу на прибыль налоговики рекомендуют уменьшить суммы отраженных в декларации расходов, дабы превратить убыточную декларацию в «безубыточную». Ни для кого не секрет, что проблема отражения в декларации понесенных убытков с недавних пор стоит очень остро и зачастую бухгалтеры следуют неофициальным рекомендациям – не показывают часть затрат в одном отчетном периоде в надежде на то, что в следующем выручка позволит и расход показать, и получить прибыль.

Однако следует помнить о порядке определения суммы расходов на производство и реализацию, который установлен статьей 318 Налогового кодекса.

Если вы применяете метод начисления, все расходы отчетного периода должны подразделяться на прямые и косвенные. Конкретный перечень расходов определяется налогоплательщиками самостоятельно в учетной политике для целей налогообложения.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода только по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 Налогового кодекса (п. 2 ст. 318 НК РФ).

Косвенные расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме будет относиться к расходам текущего отчетного (налогового) периода. Поэтому нельзя их переносить из одного отчетного периода в другой, даже если подтвердите факт получения первичных документов с опозданием. Налоговый кодекс такой возможности не дает. Эти расходы организации до получения доходов от деятельности формируют убыток текущего отчетного (налогового) периода.

Если вы намеренно не показываете расходы в одном отчетном периоде, то в следующем вам необходимо подать уточненную декларацию за период, к которому относятся эти затраты, и, как следствие, признать убыток. Возникает замкнутый круг… Поэтому, принимая решение о переносе части расходов в более «благополучную» декларацию, вы должны понимать, что, скорее всего, они будут потеряны.

Опоздавший счет-фактура

Правило 6. Счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок по мере возникновения права на налоговые вычеты.

Долгое время вопрос отражения в книге покупок «опоздавших» счетов-фактур «терзал умы» как налогоплательщиков, так и специалистов компетентных ведомств. Так, счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса. Об этом сказано в пункте 8 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг-покупок и книг-продаж, при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 2 декабря 2000 г. № 914, далее – Правила).

Статья 172 Налогового кодекса, в свою очередь, предоставляя право налогоплательщику на вычет входного НДС, не конкретизирует, когда именно возникает это право. Отсутствие четкой нормы рождает споры.

В настоящий момент Минфин считает, что «опоздавшие» счета-фактуры регистрируются в книге покупок в том периоде, в котором они поступили в организацию, независимо от даты их выставления, следовательно, в этом же периоде вы реализуете право на вычет (письмо Минфина России от 13 июня 2007 г. № 03-07-11/160). Для того, чтобы не возникло проблем с вычетом, вы должны подтвердить факт получения счета-фактуры именно в этом налоговом периоде. Например, это может быть журнал учета входящей корреспонденции или конверт с проставленным на нем штемпелем почтового отделения, через которое получен счет-фактура (письмо УФНС России по г. Москве от 20 апреля 2007 г. № 19-11/036466).

Некоторые организации для упрощения процедуры проставляют на полученных счетах-фактурах штамп организации с датой получения. К таким доказательствам как налоговики, так и судьи относятся скептически, поскольку считают, что штамп входящей корреспонденции не может быть однозначным доказательством получения счета-фактуры в соответствующий период, так как принадлежит самому налогоплательщику (постановление ФАС Северо-Кавказского округа от 7 июля 2008 г. № Ф08-3751/2008 по делу № А32-20193/2007-3/370).

Если подтвердить дату получения счета-фактуры вы можете только устно, будьте готовы к тому, что после проведения проверки вычеты по счетам-фактурам, датированные одним налоговым периодом, а заявленные к вычету в другом, будут сняты. Как следствие, образуется недоимка по налогу на добавленную стоимость.

Несмотря на сложившуюся арбитражную практику (определение ВАС РФ от 8 августа 2008 г. № 9726/08 , постановления ФАС Московского округа от 26 июня 2008 г. № КА-А40/5396-08 по делу № А40-31872/07-117-187, от 17 января 2008 г. № КА-А40/14126-07 по делу № А40-17087/07-126-123) и лояльную позицию Минфина, налоговые инспекторы продолжают руководствоваться письмом ФНС России от 6 сентября 2006 г. № ММ-6-03/896 «О порядке внесения изменений в книгу покупок и книгу продаж». Согласно ему, налогоплательщик вправе произвести налоговый вычет, если он документально подтвержден, а именно есть счет-фактура и соответствующие первичные документы, подтверждающие, что товары (работы, услуги), имущественные права приобретены и приняты на учет.

Как следует из положений статьи 81 Налогового кодекса, налогоплательщик, обнаруживший факты неполного отражения сведений в ранее поданной им налоговой декларации (в том числе сведений о налоговых вычетах), вправе внести необходимые дополнения и изменения в налоговую декларацию того налогового периода, к которому относятся соответствующие операции.

Следовательно, если налогоплательщик в текущем налоговом периоде обнаружил в ранее поданной им налоговой декларации по НДС, что неполно отразил суммы налога, подлежащие вычету, то он должен подать корректирующую налоговую декларацию за те налоговые периоды, в которых налоговые вычеты отражены не в полном объеме.

По мнению налоговиков, необходимо заполнить дополнительный лист книги покупок за тот квартал, на который приходится дата выставления счета-фактуры. В дополнительном листе книги покупок следует сделать записи реквизитов тех счетов-фактур, которые своевременно не были зарегистрированы в этой книге покупок – суммировать данные из «опоздавших» счетов-фактур с данными строки «Итого» дополнительного листа.

Подведем итоги. Каждый раз, отражая в учете хозяйственную операцию по опоздавшему документу, не пренебрегайте правилами бухгалтерского и налогового учета. Опоздавшие документы требуют особого внимания – внушите это также забывчивым сотрудникам и контрагентам.

П. Колмакова,

ведущий эксперт-консультант по налогообложению, преподаватель группы компаний «ЭЛКОД», аттестованный преподаватель Института профессиональных бухгалтеров и аудиторов России, член Палаты налоговых консультантов России