Финансовая отчетность – это конечный «продукт» бухгалтерии, который может подытожить всю годовую деятельность. И ее не так просто составить, бухгалтеры совершают много ошибок, сомневаются, куда отнести конкретный показатель. Нередко возникает и нестыковка форм отчетов.

Как же всего этого избежать? Рассмотрим основные правила составления отчета о финансовых результатах при упрощенке.

Общие сведения

Что такое УСН, стоит определить в первую очередь, ведь от вашей компетентности в налогообложении зависит основной порядок составления и условия сдачи отчетности. Не помешает разобраться и с тем, какие формы отчетов упрощенцы должны готовить.

Сущность упрощенной системы налогообложения

Упрощенная система налогообложения – это специальный налоговый режим, при котором снижается налоговая и бухгалтерская нагрузка на малый бизнес.

Плательщики налога на УСН – ИП и юрлица, которые на добровольных началах перешли на упрощенку и пользуются правилами, применимыми к ней в соответствии со .

Предприятия на специальном режиме не должны уплачивать:

- Налог на имущество.

- Налоги в ПФ.

- НДФЛ (для ИП), кроме тех случаев, когда он выступает налоговым агентом.

Налог УСН – единый налог, который уплачивается вместо всех перечисленных взносов.

Право переходить на УСН возникает, если:

Не имеют права применять УСН:

- банковские учреждения;

- страховые организации;

- фонды инвестиционного характера;

- организации, деятельность которых связана с рынком акций;

- ломбард;

- фирмы, которые производят или реализуют подакцизную продукцию или добывают полезные ископаемые;

- нотариус, адвокат и их образования;

- представители игорного бизнеса;

- участники соглашения о разделе товара;

- бюджетные образования;

- предприятия-иностранцы.

Объект налогообложения налогоплательщик имеет право выбрать самостоятельно. Это могут быть:

Сменить объект можно с начала следующего года, но не чаще одного раза в 12 месяцев. В середине налогового периода плательщик не вправе менять объект.

При условии, что прибыль составила за налоговый период меньше суммы расходов, плательщик налога обязан будет уплатить минимальный налог в размере 1% от полученной прибыли.

Если было зафиксировано убыток, предприниматели и ООО не могут принять его при переходе на упрощенку или другой режим.

Налоговый период – год. Отчетный период – квартал, полгода, девять месяцев.

Уплачивать налог необходимо по месторасположению предприятия в налоговый орган. Отчет – , которая должна подаваться юрлицами до 31 марта, физлицами со статусом предпринимателя – до 30 апреля того года, что следует за налоговым периодом.

Налогоплательщики на УСН должны вести учет прибыли и затрат с целью проведения расчетов налоговой базы по налогам в предприятия на упрощенке.

Формы отчетности

При УСН предприятие должно готовить такую отчетность:

Должна осуществляться сверка с декларацией при формировании отчета о финансовых результатах. Необходимо также провести расчеты по авансам на обязательную страховку в ПФ, отразить информацию о полученной прибыли (НДФЛ).

Бухгалтерская отчетность (согласно ):

- приложения к отчетам о финансовых результатах.

Компании на УСН могут использовать упрощенную форму бухгалтерского баланса и отчетностей о доходе и убытке.

Отчеты о внесенных изменениях в капитале, по вопросам движения денег должны составляться только в тех случаях, когда без них невозможно оценить финансовое положение.

Законное основание

Составляются годовые отчеты за период с 1.01 по 31.12., если другие правила не предусмотрены законодательными актами (ч. 2 – 3 ст. 13, ч. 1 ст. 15 закона № 402-ФЗ).

Подготовленный документ должен быть предоставлен в уполномоченные органы по месту постановки предприятия на учет в течение 3 месяцев по истечению отчетного периода (ч. 1 – 2 ст. 18 закона № 402-ФЗ).

Обязательство подавать бухгалтерские отчеты в налоговые структуры регулируется .

Согласно пункту 6 Приказа № 66н, предприятия, что являются субъектами малого бизнеса, должны формировать бухгалтерские отчеты по УСН:

- в бухбаланс и отчеты о финансовых результатах нужно включать данные по определенным видам статей;

- в приложении к бухгалтерскому балансу и отчетам о финансовых результатах указываются только те данные, без которых нельзя дать финансовую оценку положения организации и ее работы.

За налогоплательщиками остается право вести полноценный бухучет. Отчет о финансовых результатах при УСН – это документация, которая должна иметь показатели прибыли и затрат, что делятся на обычные и иные, причем определение по показателям организациями осуществляется самостоятельно.

Как заполнить отчет о финансовых результатах на УСН?

Для правильного заполнения не обязательно иметь многолетний опыт работы в бухгалтерии. Достаточно разбираться в составе формы, понять, куда вписать те или иные суммы.

Что же стоит знать об оформлении отчета о финансовых результатах компании на УСН?

Сопоставимость показателей

Сопоставимость показателей отчетных периодов и показателей за предыдущий период обязательна. Другими словами, должно проводиться формирование по общим правилам.

Несопоставимыми показатели могут быть в том случае, когда в налоговом периоде были совершены ошибки прошлого года или была изменена .

Тогда форма 2 будет содержать скорректированные показатели – исправления стоит внести согласно действующим условиям. Отчет на УСН за прошедший год не придется исправлять.

В типовой форме содержатся строки без нумерации. Нумерация необходима в том случае, когда нужно сдать отчет в статистическую инстанцию, ИФНС.

Заполнение отчета

Приведем расшифровку строк отчета УСН о финансовых результатах. Строка 2110 – отражение выручки – общая сумма средств, что получались при ведении деятельности.

Вычет НДС, акцизного налога и пошлины на вывоз за пределы страны обязателен. 2120 – отражение себестоимости – затраты по основным видам деятельности.

Составляющие зависят от деятельности:

Суммы стоит заключать в круглые строки.

2100 – отражение валовой прибыли – разница выручки и себестоимости, которые указываются в предыдущих строках.

2210 – затраты, что связаны с продажей. Это общий показатель проводок (по себестоимости и затратам на продажу).

2220 – для отражения управленческих расходов. Расчет сумм проводится согласно условиям учетной политики организации. Если учитывается общая себестоимость, то затраты должны отражаться с дебетом по производственным затратам. При сокращенной себестоимости затраты будут списаны сразу. Они не будут распределены по типу продукции.

2200 – указание дохода от реализованной продукции – разница показателей третьего и 4-го, 5-го пункта.

2310 – прибыль иной фирмы – строка заполняется теми предприятиями, которые вкладывали деньги в уставной капитал другой фирмы, и при этом была получена прибыль.

2320 – отражение процентов (к получению) по депозиту или акциям.

2330 – проценты к оплате (затраты по займам и кредитам).

2340 – средства, что получались предприятием при продаже внеоборотной или оборотной суммы, а также штраф, проценты, прибыль долевых участников.

2350 – штраф, проценты, задолженности.

2300 – прибыль до обложения налогом. Данные будут определены так: доход от реализованного товара + доход иной фирмы + % (для получения) — % к уплате + другая прибыль – иные виды затрат.

2410 – налоги на прибыль.

2421 – подлежит заполнению в том случае, если при расчетах образовались различные показатели в налоговом и бухгалтерском учете. Данные строки – разница, на которую будет уменьшена или увеличена сумма налогов на доход.

2430 — должна заполняться при наличии прибыли и затрат, которые были зафиксированы в одном периоде (согласно данным бухучета), а налоги на них рассчитывались в следующих периодах.

2460 – доплата, пеня, переплата по налогу и т. д.

2400 – налоги на доход плюс/минус, обязательство постоянного плана плюс/минус сумма отложенного налогового платежа – остальное. Отражается чистый доход.

Составить отчет по форме 2 нужно в 2 экземплярах. Бланки подписываются руководством и бухгалтером.

Пример

Приведем образец заполненного отчета о финансовых результатах:

Какие могут быть ошибки при составлении отчета

- Бухгалтеры отражают управленческие расходы в строках «Управленческие расходы», тогда как в соответствии с учетной политикой определено полную производственную себестоимость. Учитывать их можно, включая в себестоимость товара, услуг, работ (Дт 20, 23, 29 Кт 26), а также относя в себестоимость продажи того года, в котором они возникли (Дт 90/2 Кт 26). В пункте для отражения управленческих расходов ставят прочерки, а суммы вписывают в строку 2220.

- При ведении различных видов деятельности (если выручка – 5% от общей суммы прибыли), то суммы стоит отражать в отдельных строках.

- Относительно прочих доходов – суммы также должны указываться в отдельных строках, если прибыль составляет 5 процентов и больше от общих сумм за налоговый период. То есть необходима детализация.

- Сумма субсидий, что включена в прибыль предприятия, может быть отражена в пункте «прочие доходы».

- Если есть «не принимаемые» затраты, их стоит отражать на счете учет затрат по обычному виду деятельности или на счетах прочих затрат. Но не допускается относить такие суммы на Дт 99.

- Не допускается отражать в строке 2410 сумму пени или штрафа, что начислялся в бюджет из чистого дохода. Суммы должны соответствовать в отчете и в налоговой декларации (пункт 180). Можно указать данные в строке 2460.

- Если в отчетных периодах было осуществлено доначисление налогов на доход за прошлый период, то при выявлении ошибки можно указать сумму в строке 2460.

Как и при составлении любой документации организации, при оформлении отчета о финансовых результатах стоит ориентироваться на образцы, нормативные акты и учитывать рекомендации опытных специалистов.

Тогда вы сможете заполнить форму без ошибок.

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

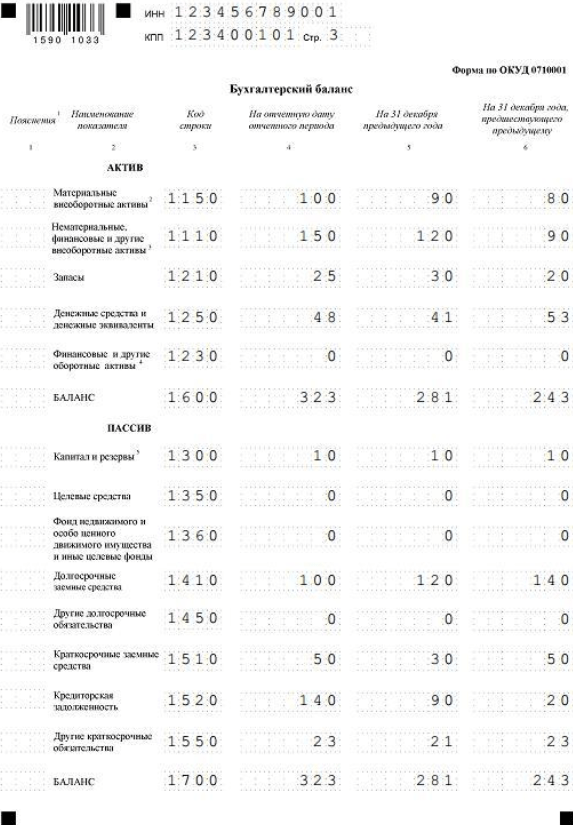

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

"Упрощенка", 2014, N 1

У организаций, ведущих учет по упрощенной системе налогообложения, годовая бухгалтерская отчетность состоит из двух форм - баланса и формы N 2 "Отчет о финансовых результатах" (далее - отчет). Форма N 2 является наиболее сложным документом, поскольку показатели, которые в нее нужно вписывать, не вытекают автоматически из остатков по счетам бухгалтерского учета, как это происходит в случае с балансом.

В данной статье мы расскажем, где "упрощенцам" брать цифровые значения для заполнения формы N 2 , и рассмотрим несколько конкретных вопросов, без ответов на которые заполнить отчет не получится.

Ведь многие "упрощенцы" будут в этом году сдавать бухгалтерскую отчетность впервые. А эта статья как раз вам поможет разобраться в нюансах.

Вопрос N 1. По какой форме составлять отчет

Прежде чем приступить к составлению формы N 2, определитесь, какой бланк вы будете использовать. Напомним, "упрощенцы", являясь субъектами малого предпринимательства, имеют право выбора: заполнять полный отчет или сокращенный . Оба варианта формы приведены в Приложениях к Приказу Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций" (далее - Приказ N 66н).

Суть вопроса. В отчете по упрощенной форме показатели укрупнены. Это значит, что в одну строку нужно записывать сумму нескольких показателей, которые в отчете по обычной форме разносятся по отдельным строкам. Соответственно, если вы разобрались с нюансами заполнения отчета по обычной форме , упрощенную заполнить не составит труда.

Логично, что если вы, заполняя баланс, используете сокращенную форму , такую же выбирайте и для отчета о финансовых результатах. И наоборот. Поскольку баланс и форма N 2 - это взаимосвязанные документы, степень раскрытия информации в них должна быть однородной.

На наш взгляд, отчет по общепринятой форме является более информативным. И далее в статье мы будем говорить о том, какие заполнять строки именно этого бланка (форма содержится в Приложении N 1 к Приказу N 66н). А поскольку упрощенный отчет (его форма содержится в Приложении N 5 к Приказу N 66н) состоит из тех же показателей, только укрупненных, вам не составит труда заполнить упрощенный отчет, если разберетесь с обычным.

Вопрос N 2. Где брать числовые данные

Как мы уже упоминали, показатели для заполнения формы N 2 не являются остатками по счетам бухучета на конец года. В большинстве случаев в отчет нужно вписывать дебетовый оборот по конкретному счету (или субсчету) либо сумму оборотов по нескольким счетам, не имеющим остатка на конец года. Поэтому далее мы будем рассматривать каждую строку отчета , поясняя, откуда брать информацию. И для каждой строки будем указывать код, установленный в Приложении N 4 к Приказу N 66н.

Коды строк отчета, оформляемого по обычной форме , приведены в Приложении N 4 к Приказу N 66н. При заполнении упрощенной формы отчета используются те же числовые коды для соответствующих строк, однако с учетом следующего нюанса. В упрощенном отчете показатели укрупнены, и в одну строку вы можете заносить сумму нескольких показателей, код для этой строки нужно выбирать тот, который соответствует наибольшему показателю. Такое правило установлено п. 5 Приказа N 66н. Например, в упрощенном отчете нет строк "Себестоимость продаж", "Коммерческие расходы" и "Управленческие расходы". Все эти величины нужно показывать суммированно по одной строке "Расходы по обычной деятельности". Кода именно для этой строки в Приложении N 4 к Приказу N 66н нет. Но он и не требуется. Так как по строке "Расходы по обычной деятельности" вам нужно будет указать либо код себестоимости, либо коммерческих, либо управленческих расходов - в зависимости от того, какой вид трат у вас имеет наибольшую сумму.

Единственный случай, когда в бухучете выручка фиксируется не по дате отгрузки, а по факту оплаты, - это когда вы заключили договор купли-продажи с особым порядком перехода права собственности. На основании такого договора товары (работы, услуги) считаются реализованными только после перечисления покупателем вам денег. Но для этого эти условия обязательно должны быть четко прописаны в договоре. Значит, и выручка, начисляемая в бухучете, уже является оплаченной. Но это исключение из правил, потому что во всех других ситуациях выручка в бухучете фиксируется в момент перехода права собственности независимо от денежных расчетов.

Итак, для того чтобы заполнить строку "Выручка", вам нужно взять суммарный оборот за год по кредиту счета 90, субсчет "Выручка". На нем в течение года вы учитывали выручку от реализации. Затем обнулили этот субсчет 31 декабря при реформации баланса, но до этого целый год выручка накапливалась.

Обратите внимание! Годовую бухгалтерскую отчетность вам нужно успеть подать в налоговую инспекцию не позднее трех месяцев после окончания года (пп. 5 п. 1 ст. 23 НК РФ). Соответственно, последний день сдачи отчетности - 31 марта 2014 г.

Себестоимость продаж (код 2120 ). В данный показатель включены все затраты на закупку сырья, товаров, материалов и других материальных ресурсов. То есть те расходы, которые непосредственно влияют на формирование себестоимости реализуемых товаров (услуг). В отчете вы заполняете данные об этих расходах по факту их начисления в бухучете, оплата значения не имеет. То есть в строку "Себестоимость продаж" вы переносите оборот за год по дебету счета 90, субсчет "Себестоимость продаж". Напомним, что на нем в течение года вы учитывали расходы в корреспонденции со следующими счетами:

20 "Основное производство";

23 "Вспомогательные производства";

29 "Обслуживающие производства и хозяйства";

41 "Товары";

43 "Готовая продукция";

45 "Товары отгруженные".

Заполняя данные о себестоимости, вычтите из дебетового оборота субсчета "Себестоимость продаж" коммерческие и управленческие расходы. То есть обороты в корреспонденции со счетами 44 "Расходы на продажу" и 26 "Общехозяйственные расходы". Такие операции в вашем учете отражены следующими проводками:

Дебет 90, субсчет "Себестоимость продаж", Кредит 44 "Расходы на продажу"

Отражены в составе себестоимости коммерческие расходы;

Дебет 90, субсчет "Себестоимость продаж", Кредит 26 "Общехозяйственные расходы"

Отражены в составе себестоимости управленческие расходы.

Читайте также. О том, как правильно отразить коммерческие и управленческие расходы в учетной политике, мы рассказали в журнале "Упрощенка", 2013, N 5 , с. 28.

Если вы заполняете сокращенную форму отчета, то вычитать ничего не нужно, так как дебетовый оборот по субсчету "Себестоимость продаж" полностью отражается в составе показателя "Расходы по обычной деятельности".

Обратите внимание! Все прочие доходы и расходы отражаются в бухучете "по начислению". И форма N 2 заполняется так же - "по начислению". Фактическое получение или уплата денег значения не имеет.

Прочие расходы (2350) . Сюда вы записываете начисленные пени, штрафы, неустойки по договорам, расходы на банковское обслуживание, суммы уценки активов, а также просроченную дебиторскую задолженность и другие расходы, которые не связаны с основной деятельностью фирмы. По аналогии с основными расходами прочие расходы в бухгалтерском учете относят в тот период, когда они возникли. И это не зависит от того, когда по понесенным расходам была получена выгода.

В бухгалтерском учете прочие расходы накапливались у вас весь год по дебету счета 91, субсчет "Прочие расходы". Соответственно, именно этот дебетовый оборот вы и проставляете в форму N 2 . Не забудьте при этом вычесть сумму, указанную по строке "Проценты к уплате", которую вы уже заполнили ранее.

Пример. Отражение показателей счета 91 "Прочие доходы и расходы" в отчете

Данные о прочих доходах и расходах ООО "Маруся" за 2013 г. приведены в табл. 2. В 2012 г. бухгалтерский учет организацией не велся, поэтому в соответствующем столбце стоят прочерки.

Таблица 2

Обороты ООО "Маруся" за 2013 год

|

Наименование показателя |

За 11 месяцев, руб. |

За декабрь 2013 г., руб. |

|

Проценты к получению (по займам для сотрудников) |

||

|

Проценты к уплате (по банковскому кредиту) |

||

|

Прочие доходы (от аренды имущества) |

||

|

Прочие расходы (комиссия банка) |

В 2013 г. общество не вкладывало средства в уставные капиталы других компаний.

В декабре 2013 г. по счету 91 прошли следующие суммы:

Дебет 73, субсчет "Расчеты с персоналом по прочим операциям",

Кредит 91 субсчет "Прочие доходы",

4200 руб. - начислены проценты к получению за декабрь;

Дебет 91, субсчет "Прочие расходы", Кредит 66 "Расчеты по краткосрочным кредитам и займам"

6700 руб. - начислены проценты к уплате;

Дебет 76, субсчет "Арендные обязательства", Кредит 91, субсчет "Прочие доходы",

10 000 руб. - начислена арендная плата к получению от арендаторов;

Дебет 91, субсчет "Прочие расходы", Кредит 51 "Расчетные счета"

6000 руб. - списана комиссия за услуги банка.

На основании этих данных бухгалтер заполняет форму N 2 (заполненный фрагмент отчета мы привели на этой странице):

в строке "Проценты к получению" проставляют 50 400 руб. (46 200 руб. + 4200 руб.), при этом в отчет заносится показатель, округленный до целой тысячи;

в строке "Проценты к уплате" - 80 400 руб. (73 700 руб. + 6700 руб.);

в строке "Прочие доходы" - 120 000 руб. (110 000 руб. + 10 000 руб.);

в строке "Прочие расходы" - 70 000 руб. (64 000 руб. + 6000 руб.).

┌─────────────────────────────────────────────────────────────────────────┐

│ Отчет о финансовых результатах ООО "Маруся" за 2013 год, тыс. руб. │

│ (фрагмент) │

│┌─────────────────────────────┬─────┬─────────────────┬─────────────────┐│

││Доходы от участия в других │ 2310│ - │ - ││

││организациях │ │ │ ││

││Процент к получению │ 2320│ 50 │ - ││

│├─────────────────────────────┼─────┼─────────────────┼─────────────────┤│

││Процент к уплате │ 2330│ (80) │ (-) ││

│├─────────────────────────────┼─────┼─────────────────┼─────────────────┤│

││Прочие доходы │ 2340│ 120 │ - ││

│├─────────────────────────────┼─────┼─────────────────┼─────────────────┤│

││Прочие расходы │ 2350│ (70) │ (-) ││

│└─────────────────────────────┴─────┴─────────────────┴─────────────────┘│

└─────────────────────────────────────────────────────────────────────────┘

Прибыль/убыток до налогообложения (2300) . Данный показатель характеризует эффективность всей вашей хозяйственной деятельности. При его анализе важно оценивать соотношение между доходами по основной и прочей деятельности. То есть если доля прочих доходов составляет большую часть, то деятельность компании нельзя оценивать как стабильную.

Рассчитывать показатель нужно, поскольку налоговое бремя у всех разное. Данный показатель позволяет контролирующим ведомствам вести усредненную статистику по работе компаний.

┌──────────────────┐ ┌─────────┐ ┌────────────┐ ┌─────────────┐

│ │ │ │ │ Доходы │ │ │

│ Прибыль/убыток │ = │ Прибыль │ + │ от участия │ + │ Проценты │ -

│до налогообложения│ │от продаж│ │ в других │ │ к получению │

│ │ │ │ │организациях│ │ │

└──────────────────┘ └─────────┘ └────────────┘ └─────────────┘

┌────────┐ ┌──────┐ ┌───────┐

│ │ │ │ │ │

- │Проценты│ + │Прочие│ - │ Прочие│

│к уплате│ │доходы│ │расходы│

│ │ │ │ │ │

└────────┘ └──────┘ └───────┘

Если же вы заполняете упрощенную форму отчета, то промежуточные показатели прибыли (убытка) не рассчитываются, а выводится сразу итоговый финансовый результат. Поэтому строки "Прибыль/убыток до налогообложения" в такой форме отчета нет.

Текущий налог на прибыль (2410) . В этой строке вам нужно проставить прочерки, так как у "упрощенцев" нет налога на прибыль. "Упрощенный" налог вы запишете в строке "Прочее".

Если вы заполняете упрощенную форму N 2, то в ней нет строки "Текущий налог на прибыль", зато есть строка "Налоги на прибыль (доходы)". Тогда именно в ней проставьте сумму налога по УСН, которую вы рассчитали на конец года. Обратите внимание: налог показывается независимо от того, уплачен ли он.

(2400) . Итак, мы подошли к расчету финального показателя отчета. Рассчитайте чистую прибыль (убыток), отняв из прибыли (убытка) до налогообложения начисленную сумму "упрощенного" или минимального налога.Проверить, правильно ли вы рассчитали сумму чистой прибыли (убытка), можно, сравнив полученную величину с суммой, перенесенной на счет 84 "Нераспределенная прибыль/непокрытый убыток" после реформации баланса. Цифры должны совпадать.

Если вы заполняете упрощенный отчет, для того чтобы получить чистую прибыль (убыток), просуммируйте все данные о доходах, которые получила ваша фирма и из полученной величины суммы вычтите все расходы.

Информацию "Справочно" бухгалтерам, которые работают на "упрощенке", заполнять не нужно, так как эти строки предназначены для расчетов, которые уточняют налог на прибыль.

Нюансы, требующие особого внимания. Отчет о финансовых результатах заполняется "по начислению". То есть в нем указываются начисленные доходы и расходы по правилам бухгалтерского учета. Факт оплаты значения не имеет.

При использовании упрощенных форм отчетности бухгалтер самостоятельно решает, какие коды вписывать в строки с укрупненными показателями. Потому как указать нужно код для того показателя, который имеет наибольший вес.

В форму N 2 заносится сумма того налога, который начислен к уплате по итогам года. Если вам нужно платить минимальный налог, значит, указывайте его в размере начисленной суммы.

В.В.Журавлева

Эксперт журнала "Упрощенка"

Подписано в печать

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

ФАЙЛЫ

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта ). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах :

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

Как отправить отчет о финансовых результатах

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый : путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по (Общероссийский классификатор предприятий и организаций),

- код по (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ЕКЕИ (Общероссийской классификатор единиц измерения).

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200 : тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410 : Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400 : тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать .

Форма 2 бухгалтерской отчетности - это известный всем бухгалтерам отчет о прибыли и убытках. Совсем недавно он сменил название, но суть осталась прежней. Где найти актуальный бланк формуляра? Как правильно его заполнить? Как проверить на ошибки? Ответы на эти и другие вопросы рассмотрим на примере в материале далее.

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н. Бухгалтерская отчетность - формы 1 и 2 - представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в эксперты консультируют форумчан по отражению крупной сделки в балансе.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (чаще всего она выражается в тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

Отчет о финансовых результатах - расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?» .

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код сроки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2018 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

|||

|

Наименование |

|||

|

Отложенные налоговые активы |

|||

|

Отложенные налоговые обязательства |

|||

|

Себестоимость продаж |

|||

|

Управленческие расходы |

|||

|

Прибыль/убыток от продаж |

|||

|

Прочие расходы |

|||

|

Сальдо прочих расходов |

|||

|

Прибыли и убытки |

|||

|

Прибыли и убытки (за исключением налога на прибыль) |

|||

|

Налог на прибыль |

|||

|

Условный расход по налогу на прибыль |

|||

|

Постоянное налоговое обязательство |

|||

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности - образец заполнения за 2018 год (данные за 2017 год взяты из прошлогоднего отчета):

|

Наименование показателя |

За 2018 год |

За 2017 год |

|||||

|

Себестоимость продаж |

|||||||

|

Валовая прибыль (убыток) |

|||||||

|

Коммерческие расходы |

|||||||

|

Управленческие расходы |

|||||||

|

Прибыль (убыток) от продаж |

|||||||

|

Доходы от участия в других организациях |

|||||||

|

Проценты к получению |

|||||||

|

Проценты к уплате |

|||||||

|

Прочие доходы |

|||||||

|

Прочие расходы |

|||||||

|

Прибыль (убыток) до налогообложения |

|||||||

|

Текущий налог на прибыль |

|||||||

|

в т. ч. постоянные налоговые обязательства (активы) |

|||||||

|

Изменение отложенных налоговых обязательств |

|||||||

|

Изменение отложенных налоговых активов |

|||||||

|

Чистая прибыль (убыток) |

|||||||

|

Наименование показателя 2) |

За 2018 год |

За 2017 год |

|

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

|||

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте.

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность» .

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.