Бывает, что итоги проведенной налоговой проверки, отраженные в соответствующих актах, по мнению руководителей проверяемой компании, не всегда правомерны, а представленные документы не приняты инспектором к вниманию. В этом случае необходимо составить протокол разногласий к акту проверки, или, как еще принято называть этот документ, возражение на акт налоговой проверки. Никаких кардинальных отличий между протоколом разногласий и возражениями не существует, поскольку законом не установлено ни обязательное использование одного из этих наименований, ни типовая форма документа. Поэтому выражение несогласия с выводами, представленными в актах налоговых проверок, одинаково верно именовать любым из этих названий. О том, в какие сроки можно подать протокол разногласий в ИФНС, как оформить и какие нюансы при этом учесть, узнаем из этой публикации.

Оформление и содержание документа

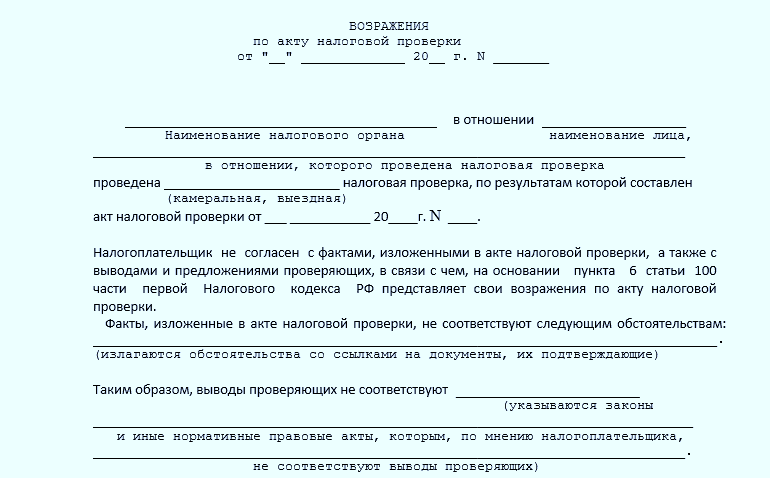

Несмотря на то, что составляется протокол в произвольной форме, здравый смысл требует, чтобы в документе присутствовали достаточно убедительные доводы и доказательства, подкрепленные грамотно оформленными документами и соответствующими законодательными нормами. Требуется структурировать текст возражений, составляя документ по аналогии с актом проверки, т. е., объединить все сведения в три основных блока:

- вводный (общий), в котором представлена информация о собственно проверке, номере и дате акта, периоде проведения;

- описательный, раскрывающий суть вопросов, ставших основанием для составления возражений. В этом блоке должны быть обстоятельно изложены все доводы проверяемой компании по каждой оспариваемой позиции. Заметим, что составлению протокола предшествует скрупулезная работа предприятия по разбору всех нарушений, отмеченных инспектором ИФНС, поскольку, оформляя такой документ, как протокол разногласий к акту проверки (образец ниже), следует точно знать, какие нарушения компанией действительно были допущены, а какие являются недоработкой или домыслами проверяющих. Обосновывать доводы компании следует, ссылаясь на соответствующие законы, разъяснения Минфина или ФНС, а также существующую судебную практику.

При возможности воссоздания недостающих документов или исправлении недостатков, о которых в акте идет речь, следует их восстановить и представить вместе с возражениями. Если в акте проверки обнаружены неточности в расчетах либо искаженная оценка хозяйственных операций, эти факты также указываются. Все спорные вопросы лучше сгруппировать в 2 категории – нарушения собственно процедуры проверки или норм материального права.

Если оспаривание касается только вопросов проведения проверки, руководитель ИФНС может вынести решение об осуществлении дополнительных контролирующих мероприятий, направленных на устранение процедурных упущений. Как правило, эти нарушения не влияют на финансовое положение организации, и немногие из них оформляют возражения по такому поводу. Компаниям лучше делать упор на нарушения по существу проверки, поскольку обжаловать решение о привлечении к налоговой ответственности предприятие вправе лишь в том объеме, который оспаривался в вышестоящем налоговом органе;

- резолютивный, т. е. подводящий итог с указанием суммы доначисленных налогов, с которой организация не согласна и предлагающий определенный алгоритм действий. Кроме того, следует попросить ИФНС уведомить компанию о дне и времени разбора протокола разногласий, чтобы не дать повода налоговикам рассмотреть документ без ведома предприятия.

Если к возражениям приложены документы (копии), их количество следует упомянуть в строке «Прложения». Все копии заверяются полномочным представителем компании и печатью.

Возражения на акт налоговой проверки: срок

Будучи письменным обращением в ИФНС, констатирующим несогласие в определенных пунктах с актом ревизии, возражения на акт выездной налоговой проверки могут быть представлены в канцелярию территориальной ИФНС либо отправлены по почте. Сделать это можно в течение 1 месяца, после получения акта (п. 6 ст. 100 НК РФ). Унифицированной формы этого документа не существует, но ФНС разработан весьма удобный вариант « Возражения на акт налоговой проверки».

Отметим, что представленная форма подходит для предъявления возражений при любом статусе проведенных налоговых проверок – камеральных или выездных. Компании зачастую разрабатывают форму документа, изменяя ее, в зависимости от отмеченных в акте нарушений. Предлагаем еще один, часто встречающийся документ.

Образец возражения на акт выездной проверки

Возражение на акт выездной налоговой проверки, образец которого представлен, содержит 2 блока – общий и описательный. Резолютивная часть заполняется, опираясь на информацию в предыдущей, описывающей спорные позиции акта.

Чего ожидать после передачи возражений в ИФНС

Окончание срока, предоставленного законом на оформление и передачу возражений (1 месяц со дня получения акта) является началом десятидневного периода, когда руководителем ИФНС разногласия должны быть рассмотрены, и вынесено решение о привлечении налогоплательщика к налоговой ответственности или приняты его доводы.

Возражение на акт налоговой проверки - образец его вы найдете в нашей статье - представляет собой встречный документ, направляемый проверяемым налогоплательщиком в ФНС. Помимо образца вы найдете в нашем материале также общие сведения о составлении содержании такого возражения.

Общие положения о возражениях на акт налоговой проверки

Согласно положениям ст. 31 НК РФ, налоговые органы обладают правом проведения проверок. Налоговая проверка представляет собой комплекс мероприятий, имеющих своей целью контроль за правильностью исчисления, своевременностью и полнотой уплаты налоговых сборов. При этом налоговые проверки бывают (ст. 87 НК РФ) камеральными и выездными.

Камеральная проверка ФНС осуществляется по месту нахождения налогового органа путем проведения анализа документов (представленных налогоплательщиком и имеющихся в ФНС). Выездная же осуществляется на территории налогоплательщика. При ее проведении не исключена вероятность выявления таких нарушений, которые не были обнаружены при проведении камеральной.

По результатам проведенной проверки составляется акт (ст. 100 НК РФ), который по форме должен соответствовать образцу, установленному приказом ФНС России от 08.05.2015 № ММВ-7-2/189@ (приложение № 23), и содержать перечень нарушений, выявленных в результате проверки. Налогоплательщик вправе отреагировать на выявление нарушений путем составления возражений на акт налоговой проверки — как полностью по всему комплексу перечисленных нарушений, так в какой-то части (п. 6 ст. 100 НК РФ).

Основные требования к письменным возражениям по акту налоговой проверки

Возражения на акт проверки позволяют обжаловать итоговые выводы сотрудников ФНС, сделанные по результатам проверки. Они должны быть направлены в отделение налоговой службы, проводившее проверку, в течение месяца с момента получения акта.

Законодательно установленной формы для возражения на акт проверки ФНС не существует. Налоговый кодекс РФ устанавливает лишь общие требования к форме и содержанию жалоб, подаваемых в налоговую, в ст. 139.2. Эти положения могут применяться и при составлении возражений.

Согласно указанной норме, возражения на акт проверки должны составляться в письменной форме (в бумажном или электронном формате) и содержать:

- данные налогоплательщика, в отношении которого был составлен акт (наименование, местонахождение и т. д.);

- реквизиты обжалуемого документа;

- наименование подразделения ФНС, в которое подаются возражения;

- основания, исходя из которых субъект, подающий возражения, считает, что его права нарушены;

- требования лица, направившего возражения;

- способ получения ответа (почта, электронная почта и т. д.).

Направить возражения на акт возможно:

- через канцелярию подразделения налоговой службы;

- по почте;

- в электронном виде через специальную форму или личный кабинет на сайте ФНС РФ.

Принципы составления возражений на акт

К общим принципам составления возражения на акт налоговой проверки можно отнести следующее:

- По структуре документ должен условно делиться на три раздела:

- вводный — сведения о том, когда и в отношении кого была проведена проверка;

- описательный — здесь перечисляются все нарушения и возражения со стороны субъекта на них, приводятся соответствующие доводы и аргументы;

- резолютивный — в нем целесообразно помимо прочего указать на необходимость уведомления заявителя о месте и времени рассмотрения возражений.

- Возражения необходимо указывать отдельно по каждому пункту, с которым не согласен налогоплательщик, со ссылками на нормы законодательства, действовавшие на момент проверки. Кроме того, целесообразно привести выдержки из судебной практики.

- Вне зависимости от сути указанных в акте нарушений можно ссылаться на смягчающие обстоятельства, перечисленные в п. 1 ст. 112 НК РФ.

- К возражениям необходимо приложить подтверждающую доводы документацию. Подписывается документ руководителем налогоплательщика.

Образец возражения на акт камеральной и выездной налоговой проверки

| Скачать форму возражения |

Образец возражения, соответствующий действующему законодательству, может выглядеть так:

ИФНС № 2 Воронежа,

Воронеж, ул. Кирова, 28,

от ООО «АЛЬФА Плюс»,

Воронеж, ул. Солнечная, 15

Возражение по акту налоговой проверки

от 23.09.2017 № 7

В период с 15.08.2017 по 17.08.2017 специалистами ИФНС № 2 Воронежа была проведена выездная проверка в отношении ООО «АЛЬФА Плюс», по итогам которой был составлен акт налоговой проверки от 23.09.2017 № 7. В соответствии с п. 6 ст. 100 Налогового кодекса РФ направляем свои возражения на указанный акт.

Заключение, изложенное в п. 2.2 акта, о необоснованности включения в налоговые расходы суммы в 45 000 руб. по материалам, закупленным у ООО «Строй-маркет» (договор № 24-С от 15.01.2016), не соответствуют действительности, так как в наличии имеется накладная № 1235 от 24.06.2016, подтверждающая покупку материалов, которая не была учтена при проверке. Соответственно, все первичные документы по указанной сделке с ООО «Строй-маркет» есть в наличии и ООО «АЛЬФА Плюс» имела полное право снизить на 45 000 руб. налоговую базу на прибыль за 2016 год.

Прошу принять вышеизложенное к сведению и в соответствии со ст. 100, 101 НК РФ:

- Освободить ООО «АЛЬФА Плюс» от санкций за налоговое нарушение.

- Не пересчитывать налог и не начислять пени.

Приложения:

- копия договора № 24-С от 15.01.2016,

- копия накладной № 1235 от 24.06.2016.

Итак, подача возражения на акт проверки ФНС позволит довести до сведения сотрудников инспекции позицию налогоплательщика по вопросам, с которыми он не согласен. При его составлении стоит соблюдать требования ст. 139.2 НК РФ.

Если налогоплательщик усомнился в законности действий или требований налогового инспектора, проводившего «камералку», он имеет право составить возражение на акт камеральной налоговой проверки, образец которого представлен ниже. Как правильно составить и в каком случае подавать не следует? Постараемся дать подробный ответ на каждый вопрос.

Причины составления возражения

Налоговые инспектора, получив декларацию налогоплательщика и иные документы о доходах/расходах, проводят камеральную проверку этих деловых бумаг. В том случае, если какая-либо информация потребует уточнений или разъяснений, плательщику направляется соответствующее уведомление. В установленные законом сроки тот обязан предоставить все необходимые документы, справки и т.д. Выявленные нарушения становятся основанием для составления акта проведенной проверки, который направляется проверяемому лицу.

Если предприниматель (руководитель организации) решит, что в ходе проверки были нарушены его права, он имеет право подать возражение на акт камеральной налоговой проверки.

Причины его составления эксперты условно делят на две категории:

- процессуальные нарушения (нарушен регламент проведения «камералки»);

- нарушения норм материального права (инспектор неверно истолковал какие-либо бумаги, учел не все документы из тех, что плательщик предоставил).

Есть нарушения, которые не признаются серьезными, и попытка указать на них может обернуться против налогоплательщика. Не стоит заострять внимание на следующих недочетах инспектора:

- сроки проведения «камералки» (начало и завершение);

- незначительные неточности в составлении акта;

- несерьезные нарушения регламента.

Документ следует подавать в налоговую инспекцию лично либо отправлять по почте. В последнем случае желательно отправить его заказным письмом с уведомлением. Как вариант, можно воспользоваться возможностями сети Интернет. Однако этот вариант подходит лишь тем, у кого есть цифровая подпись (официально зарегистрированная).

Особенности составления

Перед составлением возражения рекомендуется убедиться в том, что факт нарушений со стороны инспекторов действительно имел место, а в деятельности предпринимателя нет никаких подводных камней и ошибок. В противном случае другая (повторная) проверка может выявить серьезные нарушения в деятельности самого предпринимателя.

Документ должен быть представлен на бумажном носителе, поскольку:

- только в таком виде его примет вышестоящая налоговая инстанция;

- он может понадобиться при обращении в суд.

Все формулировки должны быть четкими, а аргументация стопроцентной. В противном случае юридически подкованные гос. служащие сумеют быстро «развалить» неправильно составленное обвинение налогоплательщика.

Образец документа

На сегодняшний день нет четко обозначенной формы возражения. Даже на официальном сайте ФНС приведен примерный образец. Однако логика и нормы делопроизводства подсказывают, что и как следует указать:

- в начале документа (верхний правый угол) – информация об адресате (название налоговой организации, имя, фамилия и должность налогового инспектора, который проводил камеральную проверку);

- далее – информация об отправителе (налогоплательщике);

- затем – номер документа и дата его составления.

В основной части документа следует написать его название («Возражение на акт…») и привести свои доказательства выявленных нарушений. Рекомендуется обязательно сослаться на статьи Налогового кодекса, Письма Минфина и иные нормативные акты.

В заключительной части плательщику необходимо подвести итог, указать свою просьбу (требования). Если к возражению прилагаются какие-либо документы, их перечень следует привести в разделе «Приложение». Документ должен быть подписан должностным лицом (руководителем компании). Необходимо указать его должность, фамилию, имя и поставить дату.

На законодательном уровне не прописано, как следует оформлять возражение на акт «камералки». А это значит, что можно заполнить от руки готовый бланк или напечатать на компьютере с помощью текстового редактора и затем распечатать на принтере, используя обычный лист формата А4 или фирменный бланк компании. Ставить печать компании также не обязательно. Это правило отменили в 2016-м году.

Возражение составляется в двух экземплярах. Один налогоплательщик оставляет себе после того, как налоговый инспектор его завизирует. Другой экземпляр отдает в налоговую.

Гос. служащие обязаны уведомить налогоплательщика о дате, времени и месте его возражений. Он может присутствовать и дополнять свои претензии новыми аргументами либо ходатайствовать о снижение штрафа, поскольку есть смягчающие обстоятельства (в этом случае сумма должна быть уменьшена вдвое). Однако его присутствие необязательно, положение это не усугубит.

Итак, возражение на акт камеральной проверки – это документ, который составляет налогоплательщик. Причина составления — действия инспектора, проводившего проверку, которые, по мнению плательщика, нарушили законодательные нормы и права проверяемого лица. Жестких требований к его оформлению нет, но составлять его желательно при наличии веских причин.

Первый документ, из которого налогоплательщик может узнать о результатах проведенной налоговой проверки – это акт (выездной/камеральной) налоговой проверки. В случае несогласия с выводами и обстоятельствами, изложенными налоговиками в данном документе, налогоплательщик имеет право представить свои письменные возражения.

Представление возражений на акт налоговой проверки – это право или обязанность налогоплательщика?

Налоговый кодекс РФ не содержит норм , обязывающих налогоплательщика представлять свои письменные возражения на акт налоговой (камеральной/выездной) проверки. Следовательно, Вы можете не представлять свои возражения в налоговый орган. При этом непредставление возражений вовсе не означает Вашего согласия с претензиями налоговиков . Вы сможете представить свои пояснения и возражения в ходе дальнейшего рассмотрения материалов налоговой проверки, а также в процессе обжалования итогового решения по результатам налоговой проверки.

Когда представление возражений на акт налоговой проверки целесообразно?

Если Вы не согласны с выводами и обстоятельствами, изложенными в акте налоговой проверки и намерены отстаивать свою позицию перед руководителем налогового органа (его заместителем) и в суде, то представить свои письменные возражения все же целесообразно.

Письменные возражения на акт налоговой проверки – достаточно эффективный способ обозначить свою позицию в налоговом споре и продемонстрировать налоговикам:

– вашу осведомленность о том, что предъявленные обвинения не основаны на нормах закона и/или не подтверждены/не достаточно подтверждены фактическими обстоятельствами дела;

– готовность отстаивать свою позицию, в том числе и в суде.

Поэтому при рассмотрении материалов налоговой проверки в налоговом органе возражения на акт налоговой проверки могут сыграть положительную роль для налогоплательщика.

Какой порядок и срок подачи возражений на акт налоговой проверки?

Возражения на акт налоговой проверки подаются в письменном виде (п. 6 ст. 100 НК РФ). Налогоплательщик вправе составить возражения в произвольной форме, поскольку Налоговый кодекс РФ не содержит требований к оформлению и содержанию возражений на акт камеральной проверки.

Срок для подачи возражений – 1 месяц (для актов проверки, полученных до 24.07.13 – 15 рабочих дней) со дня получения экземпляра акта камеральной проверки/выездной налоговой проверки. При этом срок для представления возражений исчисляется со дня, следующего за днем, когда Вы получили акт камеральной проверки.

Письменные возражения на акт налоговой проверки (в двух экземплярах) необходимо представить в тот налоговый орган, который будет рассматривать материалы проверки. При этом не рекомендуется высылать возражения по почте (хотя такое право у налогоплательщика есть), поскольку налоговики могут попросту не успеть их получить до момента рассмотрения материалов налоговой проверки.

Обратите внимание! В возражениях на акт целесообразно приводить только те обстоятельства и аргументы, которые опровергают претензии налоговых органов по существу. К возражениям следует приложить надлежащим образом заверенные копии документов, подтверждающих Ваши аргументы.

Практика показывает, что в возражениях на акт налоговой проверки не следует подробно описывать формальные нарушения порядка проведения камеральной/выездной проверки (например, срока проверки, процедуры допроса и т.п.) или оформления акта проверки. При помощи таких замечаний повлиять на решение налоговиков по существу вряд ли удастся. Однако, указанные Вами в возражениях процедурные нарушения, могут быть успешно устранены должностными лицами налоговой инспекции к моменту рассмотрения дела по существу. В этом случае Вы можете лишиться дополнительного аргумента для оспаривания решения по результатам проверки в вышестоящем налоговом органе или в суде.