Для того чтобы вывести WebMoney в наличные – существует 4 способа: вывод электронных денег на счёт/карту банка через банкинг WebMoney, обмен электронных денег на наличные с помощью обменных сервисов, прямой денежный перевод, оплата услуг и покупок электронной валютой. Подробно об этих способах, а также инструкции по выводу средств – мы представим вам в этом посте.

Ниже рассмотрим следующие вопросы:

Система WebMoney

WebMoney– это международная электронная система расчётов.

На сегодняшний день WebMoney является самой популярной системой расчётов в Рунете. Для работы и бизнеса в Интернете без кошелька в WebMoney просто не обойтись, так как все основные операции проходят через данную систему. Именно на WebMoney приходится подавляющее количество финансовых потоков в нашем сегменте интернета. Кроме того, что в Вебмани можно производить внутренние операции в виде перевода средств между счетами, деньги из этой системы можно обналичить. Как? – Узнаете дальше.

Подготовка

Формальный аттестат

Итак, вы уже зарегистрированы и у вас имеется кошелек в WebMoney . Для обналичивания вам нужно будет как минимум формальный аттестат. О том, как получить формальный аттестат в системе WebMoney подробно будет рассказано в видеоролике.

Также для обналичивания WebMoney вам нужно выбрать банк, который будет обслуживать ваш счёт.

Выбор банка для обналичивания WebMoney

Выбрать банк и открыть в нём счёт – достаточно простая на первый взгляд процедура, но на самом деле в ней очень много нюансов. Как правило, наш человек выбирает банк по его известности, а также по тому, что кто-то из близких там получает зарплату. Но это не совсем правильный подход. При выборе банка для вывода WebMoney нужно руководствоваться следующими критериями:

- Развитость сети отделений и банкоматов . Желательно чтобы это был крупный банк, филиалы которого есть по всей стране, и несколько в вашем городе. То же самое касается сети банкоматов этого банка, хорошо, если они будут недалеко от вашего дома, а также в местах, где вы часто бываете (чтобы вам было удобно снять средства в любой момент дня и ночи);

- Банкинг . Очень хорошо, если у банка будет интернет-банкинг, с помощью которого вы сможете через интернет проверять состояние своего счёта, осуществлять переводы между счетами и производить оплату услуг (связь, интернет, коммунальные платежи и др.). Как дополнительный бонус – наличие у банка мобильного приложения, так называемый мобильный банкинг, это мобильное приложение для устройств под управлением iOS или Android, которое повторяет все функции интернет-банкинга;

- Стоимость обслуживания . Уточните в банке, сколько будет стоить обслуживание карты и каков процент комиссии за снятие денежных средств. Как правило, существует два вида карт: первый – когда владелец платит фиксированную сумму за обслуживание карты за год, и при этом не взимается комиссия за снятие наличных, второй – когда владелец не платит за обслуживание карты, но при этом у него взимается процент от суммы снятие наличных. Какой из этих типов карт выбрать – решайте сами исходя из выгодности, также обратите ещё внимание на дополнительные возможности карт, как правило «обслуживаемые» карты дают больше возможностей. Стоимость платы за обслуживание и процент комиссии уточняйте в банке заранее;

- Платёжная система . На сегодняшний день выдаются карты трёх платёжных систем: MasterCard, VISA и ПРО100. MasterCard и VISA являются американскими системами, при этом они подходят для тех, кто планирует расплачиваться картой в Интернете, а также пользоваться ей заграницей. ПРО100 – это российская платёжная система, такая карта подходит для внутрироссийского пользования и не будет доступна для оплаты в интернете и за рубежом, зато она не зависит от состояния международных отношений (санкций), так как является внутренней.

- Связи . Конечно же, если у вас есть знакомые или родственники, работающие в хорошем банке, то это также один из факторов, который играет в пользу банка, так как при возникновении вопросов вы можете обратиться к такому человеку и в зависимости от проблемы быстро всё решить.

В выбранном банке желательно открыть карточный счёт, так как с помощью платёжной карты удобнее снимать средства.

Рассмотрим наиболее лучшие банки для обналичивания денег с Вебмани.

- «Сбербанк»

- «ВТБ24»

- «Русский Стандарт»

- «Альфа-Банк»

- Банк «Открытие»

- Банк «Тинькофф»

- Банк «Авангард»

- «Связной» Банк

- «ПромСвязьБанк»

Из перечисленных банков рекомендуем остановить свой выбор на первых трёх: «Сбербанк», «ВТБ24» и «Русский Стандарт». Эти банки имеют большую сеть отделений и банкоматов, хороший и функциональный интернет-банкинг (с наличием мобильного банкинга).

Процесс вывода

На сегодняшний день существует четыре способа обналичивания WebMoney, которые мы рассмотрим ниже. Итак, у вас уже есть WMR-кошелёк, формальный аттестат и банковская карточка на ваше имя – можно выводить средства.

Банкинг WebMoney

Стандартный способ вывода рублей с WMR . Вы переводите электронные деньги системе WM, которая производит перевод средств на вашу банковскую карту.

Теперь выбираем раздел «Вывести».

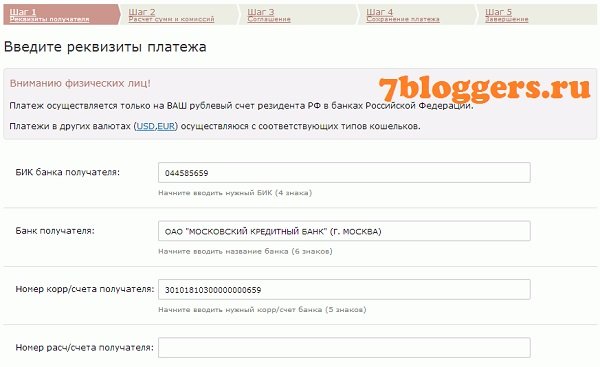

В поле платежи выберете название своего банка, чтобы произвелось автоматическое заполнение реквизитов перевода средств.

Вам остаётся только ввести номер своего счёта, ФИО и при необходимости назначение платежа.

Введите имя шаблона платежа, для удобства вывода в следующий раз.

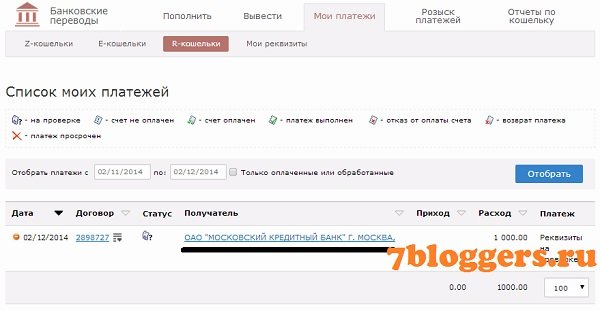

После оплаты вы можете посмотреть состояние платежа.

Перевод средств может идти от нескольких часов до 3-х, в среднем вывод происходит в течение суток.

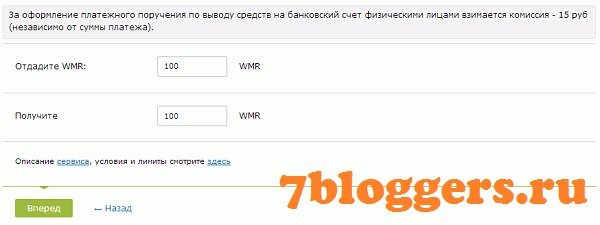

Данный вид вывода средств считается официальным, при этом он один из самых выгодных, но затяжной по времени. Также вы будете ограничены в выборе валюты, так как вывод производится только с кошелька WMR и только в рубли.

Интернет-обменники

Самый распространённый вид вывода – «обменники» . Суть заключается в том, что вы передаёте свои электронные деньги посреднику, а он делает прямой перевод денег на вашу банковскую карту, за определённый процент, разумеется. Как правило, у таких посредников есть счёт в каждом банке, что позволяет им через интернет-банкинг мгновенно производить расчётные операции.

Для обмена на сайте BestChange в левой колонке выберете тип WM кошелька, с которого хотите вывести средства, а в правой колонке выберете свой банк. В таблице отобразятся обменники с самым выгодным курсом обмена. При этом ориентируйтесь не только на курс, но и на качество ресурса. Когда ресурс выбран – производим обмен.

Большинство обменников имеют однотипную систему оформления заявки на обмен: выбор типа кошелька, WM с которого нужно вывести средства, а затем банк, в котором вы обслуживаетесь.

Затем нужно будет ввести сумму обмена, свой WM кошелёк, № счёта, Ф.И.О, и при необходимости внести примечание.

Преимущество данного типа вывода в том, что деньги, как правило, приходят практически сразу, максимум в течение нескольких часов.

Кроме того, вы можете выводить не только WMR, но и средства из других WM кошельков. Такой вывод средств нигде не фиксируется, что в наше время очень полезно.

Денежный перевод

Как альтернативу можно использовать денежный перевод . Процесс такой же, как и в офлайне:

Для перевода выберете желаемую систему

Затем внесите свои данные, заполнив все поля.

Выберете банк и его отделение.

Заполните реквизиты банка (как правило, они должны заполниться автоматически).

Перевод производится в течение часа.

Преимущество способа в том, что вам не нужно открывать счёт в банке.

Альтернативный вывод

Кроме того, есть ещё один способ вывести WebMoney – перечислить за оплату различного рода услуг или оплатить покупку товаров в интернет-магазине.

Внутри системы есть возможность оплатить услуги мобильной связи и доступа в Интернет. Комиссия при оплате составляет 0.8%.

Очень много интернет-магазинов принимают к оплате за товар WebMoney. Правда за оплату электронной валютой стоимость товара считается как безналичный расчёт, тем не менее, разница в цене, как правило, составляет процент, эквивалентный выводу WebMoney.

При использовании и обналичивании WebMoney соблюдайте меры защиты , чтобы сохранить в целости и сохранности средства от мошенников.

Опубликовал authorЗабрать свою часть прибыли после уплаты всех налогов — естественное желание любого собственника бизнеса. Но не всегда оно созвучно с налоговым законодательством. Законы позволяют делать это только в форме дивидендов в определенные сроки. Поэтому учредители ищут и находят альтернативные способы вывода прибыли из ООО .

Как вывести прибыль из ООО. Способ №1

Самый простой ответ на вопрос, как вывести прибыль из ООО - чаще выплачивать учредителю дивиденды. Основной плюс в том, что периодичность получения денег собственник определяет по своему усмотрению. Кроме того, если дивиденды платить другим имуществом, то можно существенно отсрочить уплату НДФЛ с них. Налоговые последствия в первую очередь зависят от резидентства учредителя.

. Если участник — резидент, то налоговый агент удерживает и уплачивает НДФЛ по ставке 13 процентов (п. 3 ст. 214, п. 1 ст. 224 НК РФ). Заплатить налог самому человеку придется только в случае, если дивиденды получены от источников за рубежом. Статус ИП положение дел не меняет. При выплате дивидендов с этих сумм нужно удержать НДФЛ (письмо Минфина России от 10.04.08 № 03-04-06-01/79).Плюсы способа . Дивиденды выплачиваются по окончании года или ежеквартально (п. 1, 2 ст. 28 Федерального закона от 08.02.98 № 14‑ФЗ «Об ООО», далее — Закон № 14‑ФЗ). Но ежемесячную выплату сумм Закон № 14‑ФЗ также не запрещает.

Условие о сроках выплаты дивидендов нужно зафиксировать в уставе. Кроме того, ООО выплачивает дивиденды не позднее 60 дней с даты, когда было принято соответствующее решение. Но меньший срок можно также прописать в уставе (п. 3 ст. 28 Закона № 14‑ФЗ).

Участник может получать дивиденды не только деньгами, но и другим имуществом. Это прописывают в уставе ООО. Плюс в том, что с суммы неденежных дивидендов собственник заплатит НДФЛ только в конце следующего года.

При такой форме вывода денег из ООО компания должна удержать налог из иных денежных выплат (п. 4, 6 ст. 226 НК РФ). Но, если других выплат нет, сделать это невозможно. Значит, организации нужно только сообщить в инспекцию о полученном участником доходе (п. 1 постановления Пленума ВАС РФ от 30.07.13 № 57). Сделать это нужно до 1 марта года, следующего за истекшим налоговым периодом (п. 5 ст. 226 НК РФ)*.

Минусы и риски . Выплаченные дивиденды компания не сможет учесть при расчете налога на прибыль (п. 1 ст. 270 НК РФ). Но это общее правило и никакой неожиданности для собственника оно не представляет.

При выплате дивидендов имуществом возникают риски по НДС. Налоговики могут признать такую ситуацию реализацией. Ведь право собственности на имущество переходит к учредителю (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ). Хотя ВС РФ недавно подтвердил, что при выплате дивидендов имуществом не нужно начислять НДС, налоговое ведомство считает иначе (письмо от 15.05.14 № ГД-4-3/9367).

Как вывести деньги из ООО. Способ №2

Еще один способ вывода прибыли из ООО - выплатить собственнику премию как сотруднику компании. Такой вариант привлекателен по причине отсутствия налоговых потерь. Но сработает только при условии документального обоснования выплаты премии.

У собственника и компании дополнительных потерь по налогам не возникнет. Конечно, кроме стандартной процедуры удержания и уплаты НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

На сумму премии организация уменьшит налогооблагаемую прибыль (п. 2 и 25 ст. 255 НК РФ). Вознаграждение руководителю организации учитывается в налоговых расходах только при условии, что с ним заключен трудовой договор (письма Минфина России от 13.10.15 № 03-03-06/1/58416, от 22.06.15 № 03-03-06/1/35978). Правда, у организации увеличится нагрузка по страховым взносам (ч. 1 ст. 7 Федерального закона от 24.07.09 № 212‑ФЗ (далее — Закон № 212‑ФЗ), ч. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125‑ФЗ (далее — Закон № 125‑ФЗ)). Но взносы тоже уменьшают прибыль.

Плюсы способа . Если вы обдумываете, как вывести прибыль из ООО , помните про преимущества выплаты премии собственнику. Одно из основных преимуществ заключается в том, что не придется оформлять много внутренних документов. Достаточно заключить с собственником трудовой договор. В коллективном договоре или в положении о премировании при этом должны быть основания для выплаты премии. Если налицо стимулирующий характер выплаты, ее связь с трудовыми показателями и производственными результатами, то вопросов у налоговиков не возникнет (письма Минфина России от 15.03.13 № 03-03-10/7999, ФНС России от 11.08.14 № ГД-4-3/15717@).

Минусы и риски . Успех напрямую зависит от того, удастся ли подтвердить реальность выполнения учредителем своих трудовых обязанностей. По сути, это обоснование больше нужно компании, так как от этого зависит оптимизация налога на прибыль.

Риски при таком способе вывода денег из ООО в пользу учредителя возникают в случае, если премия выплачивается разово. Проверяющие могут посчитать, что такая выплата не связана с трудовыми функциями сотрудника. Налоговики будут оспаривать списание таких затрат (письма Минфина России от 15.03.13 № 03-03-10/7999, от 24.04.13 № 03-03-06/1/14283).

Как вывести прибыль из ООО. Способ №3

Еще один вариант вывода прибыли из ООО - выдача собственнику денег под отчет. В этом случае учредителя также оформляют в штат компании. Например, на директорскую позицию. Человек постоянно получает денежные средства и возвращает их обратно в кассу.

Нагрузка по налогам и страховым взносам . Сам подотчет налоговых потерь не сулит. Это обыденная для компании операция. Но вот с зарплаты работника-учредителя придется удержать НДФЛ и заплатить взносы. Чтобы нивелировать эти потери, компании маскируют часть вознаграждения за труд компенсационными выплатами. При определенных условиях они не облагаются НДФЛ и взносами (п. 3 ст. 217 НК РФ, ст. 9 Закона № 212‑ФЗ).

Плюсы способа . Собственник бесконечно пользуется наличными деньгами в любое удобное для него время. Такие действия закон не нарушают, так как ограничений по количеству выдач наличности из кассы не установлено.

Минусы и риски . Постоянная выдача и возврат денег существенно увеличивают бумажную работу для бухгалтера-кассира. Кроме того, его в любом случае придется посвятить в причины бесконечного подотчета. Это чревато нежелательными показаниями в случае допроса кассира во время выездной проверки.

Кроме того, придется постоянно придумывать цели, на которые выдаются средства. Риски при таком способе вывода прибыли из ООО возникнут, если суммы подотчета слишком существенны для деятельности компании. Проверяющие могут заподозрить, что деньги — это личный доход участника. И доначислят НДФЛ.

Также, если работник получит наличные в то время, как за прошлые суммы он еще не отчитался, организация нарушит правила ведения кассы (п. 6.3 Указания Банка России от 11.03.14 № 3210-У). Выданную сумму прибавят к остатку в кассе на конец дня. Если общий итог превысит лимит денежных средств, компанию оштрафуют на сумму от 40 тыс. до 50 тыс. рублей. Директора — от 4 тыс. до 5 тыс. рублей (ст. 15.1 КоАП РФ). Некоторые суды поддерживают контролеров в этом вопросе (решение Московского городского суда от 14.08.13 № 7-1920/2013). Но другие арбитры отменяют штрафы, так как за нарушение правил выдачи подотчетных средств закон ответственность не устанавливает (постановление Седьмого ААС от 26.03.14 № А67-5875/2013).

Чтобы избежать рисков, организации издают приказ руководителя о том, что лимита наличных средств нет (абз. 10 п. 2 Указания Банка России от 11.03.14 № 3210-У) или устанавливают его в максимальной сумме. Тогда выдавать лишнюю наличность под отчет можно не часто (хотя бы не каждый день).

Как вывести прибыль из ООО. Способ №4

Принимая решение о том, как вывести прибыль из ООО , помните про возможность выдать учредителю денежный заем. Собственник в установленный в договоре срок его не возвращает. Организация по истечении трех лет списывает его как безнадежную дебиторскую задолженность (ст. 196 ГК РФ).

. При списании долга у учредителя возникает материальная выгода, если процентная ставка по займу меньше 2/3 ставки рефинансирования, действующей на дату уплаты процентов (по займам в рублях). Или если процентная ставка по нему меньше 9 процентов годовых, когда заем в валюте (п. 1 ст. 210, п. 2 ст. 212 НК РФ).С суммы материальной выгоды придется начислить НДФЛ по ставке 35 процентов (подп. 1 п. 1 ст. 212, п. 2 ст. 224 НК РФ). Если заем выдан нерезиденту, ставка составляет 30 процентов (п. 2 ст. 224 НК РФ). Сумма материальной выгоды по займам (в т. ч. беспроцентным) и НДФЛ с нее исчисляются на последнее число каждого месяца пользования займом (подп. 7 п. 1 ст. 223 НК РФ, письмо Минфина от 15.02.16 № 03-04-06/8109).

Компания списывает в налоговом учете безнадежную дебиторскую задолженность двумя способами. Она отражает сумму долга учредителя во внереализационных расходах (подп. 2 п. 2 ст. 265 НК РФ) либо списывает эту сумму за счет резерва по сомнительным долгам (п. 5 ст. 266 НК РФ). В любом случае организации это выгодно, так как уменьшается налог на прибыль.

Плюсы способа . При этом варианте вывода прибыли из ООО нет потерь по взносам. На сумму материальной выгоды страховые взносы не начисляются (ч. 1 ст. 7 Закона № 212‑ФЗ, п. 1 ст. 20.1 Закона № 125‑ФЗ, письмо Минтруда России от 17.02.14 № 17-4/В-54).

Минусы способа и риски . Высокая ставка по НДФЛ. Выдать заем в безналичной форме удобно только при сумме в размере не более 600 тыс. рублей. Если перечислить больше денег, банк запросит документы по сделке, так как он обязан уведомить об этом Росфинмониторинг (ст. 6 Закона от 07.08.01 № 115‑ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем», письмо Банка России от 11.04.06 № 12-1-3/804).

Минус способа также в увеличении документов, которые бухгалтеру нужно оформить для подтверждения факта возникновения дебиторской задолженности и оснований для ее списания в учете (п. 1 ст. 9 Федерального закона от 06.12.11 № 402‑ФЗ). Это акты инвентаризации дебиторской задолженности, приказ руководителя о списании долга (письма Минфина России от 08.04.13 № 03-03-06/1/11347, УФНС по г. Москве от 13.04. 11 № 16-15/035618.1@).

Заем «до востребования». Впрочем, учредитель может получить заем на условиях «до востребования». Его нужно возвратить в течение 30 дней после предъявления кредитором требования (п. 1 ст. 810 ГК РФ), которое должно сопровождаться представлением оригинала договора займа. Собственник может хранить все оригиналы договоров у себя, чтобы исключить риск таких требований со стороны компании.

На таких условиях учредитель может смело «занимать» деньги у компании под рыночные проценты. Чтобы не возникала материальная выгода, достаточно записать в договоре, что проценты выплачиваются одновременно с возвратом основной суммы займа. То есть никогда.

Как вывести деньги из ООО. Способ №5

Еще один способ вывода денег из ООО — выплата собственнику вознаграждения за оказанные компании услуги. Этим пользуются в случае, если собственник в действительности способен оказывать полезные для компании услуги. Например, переводить документы на иностранный язык, проводить профессиональные тренинги, консультировать и т. п. Учредителю для этого лучше получить статус индивидуального предпринимателя.

. С суммы вознаграждения предприниматель уплачивает НДФЛ по ставке 13 процентов. Сам за себя он еще платит страховые взносы (п. 1 ст. 14 Закона № 212‑ФЗ). Для компании потерь не возникает. Напротив, при соблюдении критерия экономической обоснованности (п. 1 ст. 252 НК РФ) сумму вознаграждения она вправе учесть в расходах.Плюсы способа . Ставка по НДФЛ такая же, как и по дивидендам — 13 процентов. Но обществу не нужно созывать собрание участников, определять даты выплаты дивидендов, распределять их. Кроме того, у собственника есть возможность получать деньги в любое время сразу после оказания услуги.

Минусы и риски . Минус в виде уплаты предпринимателем страховых взносов нивелируют тем, что личные расходы проводят как осуществленные в целях предпринимательской деятельности.

Основной риск заключается в реальности услуг. Главное, чтобы из документов следовало, что собственник их в действительности оказывал. А у компании есть деловая цель в их приобретении.

Как вывести деньги из ООО. Способ №6

Нельзя не отметить такую возможность вывести деньги из ООО, как оплата представительских расходов. Так обычно маскируют личные траты руководителя. В том числе поездки за границу, обеды в ресторанах, покупку дорогих гаджетов и одежды.

. Представительские расходы уменьшают прибыль компании (п. 2 ст. 264 НК РФ, письма Минфина России от 01.11.10 № 03-03-06/1/675, ФНС России от 08.05.14 № ГД-4-3/8852). Собственник компании НДФЛ не платит.Плюсы способа . Относительная безопасность, так как в целом Минфин России разрешает учитывать в расходах большое число представительских затрат. Например, переговоры в ресторане, если они организованы для установления и поддержания сотрудничества (письмо от 05.06.15 № 03-03-06/2/32859), стоимость ужина с потенциальным контрагентом компании (письмо от 21.10.14 № 03-03-06/1/53004).

Минусы и риски . Если в составе представительских затрат найдут развлекательную составляющую, то расходы налоговики снимут (письмо Минфина России от 01.12.11 № 03-03-06/1/796). Некоторые торжественные мероприятия компании оправдывают обычаем делового оборота. Например, ФАС Московского округа в постановлении от 29.01.14 № Ф05-16475/2013 согласился, что открытие строительных площадок — это распространенное дело в отношениях заказчиков и подрядчиков.

Поездки учредителя за рубеж оправдывают тем, что выставки, форумы, семинары и конференции связаны с деятельностью компании (письмо Минфина России от 10.04.13 № 03-03-06/2/11897, постановление ФАС Северо-Кавказского округа от 11.02.11 № А32-8834/2010). Курортные страны, считают суды, этому не препятствуют (постановление ФАС Московского округа от 15.12.10 № КА-А40/15474-10).

*Подробнее о том, как компании оптимизируют налоги по выплатам собственникам, читайте в статье «Изменились популярные схемы с участием физлиц» в ПНП № 2, 2016.

Люди часто задаются вопросом, как вывести деньги с электронного кошелька Webmoney на пластиковую карту банка, на счёт в банке или другим способом и при этом не попасть на большие суммы.

Несмотря на относительную дороговизну метода, именно вывод на банковскую карту многие считают оптимальным решением обналичивания заработанных в Интернете денежных средств из-за своей простоты, быстроты и универсальности. Перевод на карту можно получить мгновенно (в течение пяти минут), что в сравнении с выводом денег в банк по реквизитам — просто космос!

ВАЖНО: В 2020 году у Webmoney теперь 2 рублёвых кошелька: WMP (для резидентов РФ и некоторых нерезидентов РФ с лимитами 60 000 рублей по упрощённой идентификации — доступен по умолчанию, идентификация в банке ККБ) и WMR (для резидентов и нерезидентов РФ) . По WMR теперь ограничения (сумма покупки до 40 000 WMR, хранить не больше 15 000 WMR на кошельке единовременно, к слову WMR принимается не везде к оплате, но на бирже его меняют без проблем).

Хронология событий следующая. Система Webmoney уведомила об этом своих пользователей 10 июля 2019 года. В частности, с 15 августа у резидентов РФ были автоматически созданы счета WMP , валютой которых стали рубли РФ . На них были автоматически переведены деньги с рублёвых кошельков в рамках доступных лимитов. В основном, это 60 000 рублей. Если на старом WMR-кошельке было больше, то старый WMR-кошелёк в архив не ушёл и остался функциональным. Если же нет, то такой кошель ушёл в историю. Тем не менее, вы можете заново создать себе WMR-кошелёк, если у вас такое случилось. С 1 сентября 2019 года резиденты РФ получили в кипере уведомление об изменении правовой природы WMR-кошельков.

Гарантом же новых кошельков WMP является дочерний банк Webmoney — ККБ («Консервативно-коммерческий банк»), а также другие юридические представители платёжной системы, зарегистрированные на территории РФ . В нём же будет осуществляться и идентификация пользователей (например, для повышения лимита хранения средств на текущих WMP-кошельках с базовых 60 000 рублей до 600 000 рублей). Сделать это проблематично сейчас, поскольку нужно для идентификации являться лично в сам банк.

Важное дополнение: если вы не резидент России, то для вас хорошая новость! Теперь и вы тоже сможете пользоваться не только WMR, но и WMP. В январе 2020 года Webmoney вышла новость: «P-кошельки стали доступны гражданам Азербайджана, Украины, Беларуси, Армении, Грузии, Казахстана, Кыргызстана, Латвии, Молдовы, Таджикистана, Туркменистана, Узбекистана и Эстонии «, а также Германии и Израиля. Им для открытия P-кошелька нужно будет раздобыть Персональный аттестат .

Перевод денег с кошелька WMR на WMP напрямую невозможен, но можно перевести средства между WMZ и WMP. Тем не менее можно использовать биржи самой Webmoney или обменные пункты . Здесь есть и комиссия, и плавающий курс.

По факту получается, что резиденты РФ с формальным аттестатом могут открыть себе и WMR, и WMP, а нерезиденты РФ могут открыть WMR с формальным аттестатом, а WMP — только с персональным.

Компания «Вебмани» поясняет происходящее требованием исполнять закон ФЗ-161 «О Национальной платёжной системе». Таким образом, на кошельке WMP будут храниться именно рубли, а не их эквиваленты в виде WMR, как было раньше.

ВАЖНЫЙ МОМЕНТ: ограничений и новшеств в отношении WMZ и других кошельков не планируется .

Все описанные ниже в статье сервисы вывода денег с WMR будут работать в прежнем режиме, но в связи с возможным ажиотажем может меняться размер комиссий на обмен, ввод и вывод денег из Webmoney. Обо всех изменениях будем сообщать на этой странице, в частности, и по работе с новыми кошельками WMP. Мы будем регулярно обновлять эту статью по мере поступления новой информации, рекомендуем добавить статью в закладки, чтобы не упустить важное .

Что имеем на март 2020 года с «Вебмани»?

У резидентов России могут функционировать одновременно 2 типа рублёвых кошельков: неидентифицированные НЭСП (это старые добрые WMR ) и идентифицированные WMP . При этом по последним для повышения лимита хранения средств (с 60 000 до 600 000 рублей нужно пройти идентификацию в дочернем банке Webmoney на территории России — «ККБ» — «Консервативно-коммерческий банк»). WMR стали реже приниматься к оплате на сервисах Webmoney, а также в других местах, где можно платить этим кошельком.

Есть ограничения на сумму 1 покупки при помощи WMR (она не может быть больше 40 000 рублей и хранить нельзя в кошельке более 15 000 WMR). Кстати, с февраля 2020 года эти изменения окончательно вступили в силу, и эти лимиты отразились уже на официальных биржах обмена WMR.

Напрямую менять WMR на WMP невозможно, необходимо использовать посредников: например, биржи самой Webmoney или сторонние обменные пункты . Также WMR нельзя вывести традиционными способами из Webmoney напрямую (например, на карту или банковский счёт). Всё только через биржи и обменники. Если у резидента РФ кошелёк WMR ушёл в архив (например, на счёте было 0 или меньше 60 000 рублей), то его можно заново создать и использовать . Нерезиденты РФ тоже теперь могут создать себе WMP, но для этого придётся пройти идентификацию через «Персональный аттестат». Возможность доступна не всем резидентам. Подробнее писали об этом выше.

Обменять деньги через онлайн-обменники — наиболее оптимальный вариант и выгодный в плане процентов вариант . Особенно сейчас, на волне паники многих пользователей по поводу WMR. Сегодня этот способ — один из немногих , позволяющих поменять WMR на что-то другое или вообще вывести из системы. Здесь более-менее гуманные комиссии по сравнению с официальными обменниками самой Webmoney.

Сейчас в связи с этой новостью по поводу отмены WMR и перехода на WMP поднялся такой жуткий ажиотаж , что нужно успевать ловить выгодные проценты и менять деньги с каждым днём становится всё затратнее. На официальных биржах Webmoney творится жесть в плане комиссий, хорошо, что есть независимые обменники , где ценник на обмен гораздо более гуманный. Их удобнее всего как раз искать через Bestchange .

Выбрать курс с минимальной комиссией и лучшими условиями на текущий момент можно в крупнейшем поисковике обменников Рунета — на сервисе Bestchange . В системе представлены разношёрстные обменники, выполняющие перевод как на банковские счёта, так и проводящие обмен WMR на электронные деньги: QIWI («Киви») и «Я.Деньги» (ЯД). Там же их рейтинг, отзывы пользователей, возможности работы: мгновенный вывод Webmoney, ручное исполнение заявки, необходимость проверки банковской карты и т. д.

Вывод Webmoney на «Яндекс.Деньги» и бесплатное снятие в банкоматах

Оформите бесплатную карту по нашей ссылке (создайте новый аккаунт, закажите и активируйте карту) и получите от «Яндекса» подарок: 100 бонусных рублей . Выпуск карты сейчас стоит всего 399 рублей. И это конечная стоимость: больше никаких поборов за обслуживание в течение 5 лет действия карты!

«Яндекс.Деньги » полностью обнулили комиссию за снятие денег в банкоматах по своим именным картам «Яндекс.Деньги Mastercard». В календарный месяц можно снимать в любом банкомате наличные до 10 000 рублей . Минимальная сумма операции, как и количество подходов не ограничены . Важный момент: ваш «Яндекс.Кошелёк» должен быть полностью идентифицирован (по третьей колонке).

Всё, что превышает 10 000 рублей, будет идти со стандартной комиссией снятия денег с пластиковых карт «Яндекс.Деньги» - 3%, минимум 100 рублей . Максимальная сумма одного снятия по полностью верифицированным картам - 100 000 рублей в день и 1 300 000 рублей в месяц .

Карта «Яндекс.Денег» бесплатно обслуживается в течение всего срока своей жизни. Вы платите только за доставку в любую страну именной карты 399 рублей .

Яндекс.Деньги» также появился кэшбэк : выплачивается бонусными рублями (1 рубль = 1 бонусный рубль). Кэшбэк мгновенный. Каждый месяц сервис определяет категории повышенного кэшбэка , за которые вы получаете 5% от суммы покупки баллами + 5% за каждый пятый чек в других категориях или 1% на все покупки в небонусных категориях, в том числе и в Интернете. Накопленные баллы можно обменять у партнёров, которые принимают к оплате Яндекс.Деньги, а таких много. Например, их можно потратить в магазинах, которые принимают к оплате «Яндекс Деньги». Например, тот же магазин «Озон «.

Сама схема перевода WMR на «Яндекс.Кошелёк» очень простая : находим на BestChange лучший обменник с Webmoney на «Яндекс.Деньги», меняем (получаем деньги на «Яндекс.Кошелёк»), а дальше просто идём в любой банкомат с картой «Яндекс Денег» и снимаем наличными без комиссии.

Кстати, если у вас ещё нет «Яндекс.Кошелька» и их пластиковой карты , то по нашей ссылке его можно создать даже с выгодой для вас. Просто перейдите по ссылке, зарегистрируйтесь (создайте новый аккаунт в «Яндексе»), закажите, а потом активируйте бесплатную пластиковую карту «Яндекс.Деньги», и получите за это 100 бонусных рублей от Yandex . Потратить эти деньги можно в любой точке, где принимаются к оплате Яндекс Деньги. Например, на Озон . Мелочь, а приятно, можно потом потратить их на будущие покупки 🙂 Сама карта полностью бесплатная в обслуживании и выдаётся на 3 года.

Кроме того, обменники позволяют получить ряд возможностей, не предусмотренных даже при стандартных методах обналички. Например, вывод на иностранные кошельки и платёжные карты .

Какие варианты есть на март 2020 года?

Вывод «Вебмани» через «Мегафон»

(наиболее экономная и безопасная схема для «карманных расходов»)

Пополнение счёта мобильного телефона с Webmoney с последующим выводом денег с него. Подходит этот вариант для лиц с формальным аттестатом и выше и для небольших сумм (до 15 000 рублей в месяц ). Однако деньги на всех этапах принадлежат вам. Сегодня это самый дешёвый вариант вывода WMR. И вообще единственный «официальный» . К тому же он автоматический . Деньги уже на счёте вашей карты в течение 5 минут после совершения транзакции. Без посредников в виде бирж или обменных пунктов .

Банковская карта «Мегафон Мастеркард»: особенности

Платёжная карта Мегафона может стать эффективным инструментом по выводу WMR, вы можете прямо сейчас открыть бесплатно виртуальную карту на сайте , с виртуальной карты можно снимать деньги в банкоматах с NFC и платить в любых магазинах при помощи Google Pay / Apple Pay 🙂

Особой популярностью для обналички Webmoney стала пользоваться виртуальная карта MasterCard Standard моментальной выдачи от «Мегафона «.

Её фишка в том, что она привязана напрямую к счёту телефона (для абонентов «Мегафона» ) и оформить её могут даже иностранцы, купив предварительно сим-карту (не граждане РФ). То есть те деньги, что есть на мобильном счёте, можно использовать для привычной оплаты товаров и услуг в магазинах и Интернете. Сегодня это единственный такой на рынке продукт. Прикольно, не правда ли? 🙂

Карта выдаётся на три года. Эмитентом её является ООО «Банк Раунд», однако личный кабинет работает под вывеской «Мегафон Банк » 🙂

Если вы абонент «Мегафона» , то прямо сейчас можете бесплатно получить себе виртуальную карту на сайте оператора , привязать её к Google Pay / Samsung Pay / Apple Pay и использовать как обычную карту, получая кэшбэк деньгами 1/1,5% за все покупки и повышенный в категориях + мегабайтами на связь и процент на остаток до 10% годовых .

По платёжной карте «Мегафона» полагается даже кэшбэк за покупки в магазинах в виде мегабайтов на мобильный Интернет. Они идут пакетами по 10 МБ за каждые потраченные 100 рублей . Если покупка меньше 100 рублей, то кэшбека не будет, а если, к примеру, 189 рублей, то получите только 10 мегабайт. Вот такое округление, зато мегабайты можно тратить в течение года. Мелочь, а приятно!

Есть также и кэшбэк деньгами на тарифах «Стандарт » и «Максимум «: 1% на все покупки и 1,5% от суммы всех покупок соответственно.

За покупки по этим MCC-кодам кэшбэк от «Мегафона» не начисляется: 4813, 4814, 6012, 6532, 6533, 8999.

Пополнить карту просто : достаточно лишь оплатить номер телефона, к которому привязана карта. Комиссия за операцию будет всего 0,8% (стандартный сбор Webmoney).

ЛИМИТЫ ПО КОШЕЛЬКУ WEBMONEY:

- есть серьёзное ограничение Telepay на пополнение телефона (не более 15 000 рублей в месяц);

- обязателен минимум формальный аттестат (псевдоним не подойдёт ни под каким соусом ).

ЛИМИТЫ ПО КАРТЕ «МЕГАФОНА»:

- 100 000 рублей в сутки (300 000 в месяц) суммарно на пополнение, снятие в банкоматах и переводы (на покупки 600 000 в месяц) — для граждан РФ, можно открыть до 5 карт на один номер телефона и с общим лимитом;

- лимит для граждан других стран 60 000 в сутки и 100 000 рублей в месяц;

- обналичивание баланса телефона картой в любых банкоматах РФ до 10 000 рублей в месяц бесплатно (но для этого нужно совершить покупки по данной карте на общую сумму от 3 000 рублей в месяц), далее — 2,5% от суммы операции, 3,5% для сумм до 100 000 рублей и 4% на всё, что свыше. Соответственно, вывод средств по комиссиям суммарно выходит от 0,8% до 4,8% в зависимости от суммы;

- перевод на другие карты (по MoneySend) — 1,99% . Например, вытягиванием на «Кукурузу», «Билайн Mastercard», «Тинькофф Блэк» и другие, поддерживающие C2C. Суммарно (включая изначальную комиссию Webmoney): 1,99% + 0,8% = 2,79%;

- если будете пополнять электронные кошелька (например, «Яндекс.Деньги » или Qiwi), то карта «Мегафона» сдерёт 8% от суммы операции;

- ещё одна прикольная фишка: бесплатные переводы «Мегафон — МТС» и обратно. Для этого нужно, либо зайти в личный кабинет «Мегафон.Банка». Может, кому и пригодится такая фишка.

Лимиты : в сутки 30 000 рублей и в месяц не более 40 000. Минимальная сумма платежа — 10 рублей. - покупки по карте без комиссии , покупки в иностранной валюте по курсу конвертации (ЦБ РФ + 3% ).

По сути, вы можете пополнять с Webmoney номер телефона оператора «Мегафон» со стандартной комиссией 0,8%, выпустить себе платёжную карту к номеру телефона без комиссии и пользоваться ей бесплатно в течение всего срока действия: покупать товары, снимать деньги, переводить их на другие карты.

Будьте осторожны: не увлекайтесь обналичкой по данной карте. Банку не нравится, когда эту карту используют только для снятия наличности. Используйте карту полноценно: совершайте покупки и снимайте наличность без фанатизма, и тогда всё будет хорошо 🙂

Виртуальная карта Webmoney (ККБ — «Консервативно-коммерческий Банк»)

для некрупных покупок в Интернете и магазинах (лимит на одну операцию 15 000 рублей в день и 40 000 рублей в месяц)

Оформить карту можно на сайте Webmoney Cards: https://cards.web.money/

В компании «Вебмани», видимо, решили восстановить выпуск виртуальных карт для тех, кто имеет кошелёк в этой системе. После того, как с проверкой в ККБ нагрянул сам ЦБ РФ, эту карту, как и многие другие банка выдавать перестали, но теперь всё потихоньку возвращается на круги своя. И вот перед нами старая добрая виртуалочка от Webmoney, местами улучшенная, местами ухудшенная.

Комиссия за выпуск карты 50 рублей, обслуживание бесплатное . Сама карта выдаётся на 1 год . По смс присылаются реквизиты карты, туда же приходят смс с подтверждениями операций при покупках онлайн (наконец-то реализован механизм 3D Secure , в старом такого не было).

Получить карту может любое физическое лицо РФ с гражданством этой страны. Карта Webmoney доступна для оформления лицам с формальным аттестатом и выше.

ВАЖНОЕ ОБНОВЛЕНИЕ :

пополнить виртуальную карту Webmoney вы можете только с кошелька WMP .

Лимиты виртуальной карты Webmoney:

- максимальный лимит одной операции (покупка, пополнение) — 15 000 рублей ;

- дневной лимит тоже 15 000 рублей ;

- месячный лимит на операции — 40 000 рублей;

- на один кошелёк можно выпустить до 5 таких карт .

Пополнить карту «Вебмани» можно напрямую с кошелька. Комиссия — 1% от суммы платежа. Вернуть деньги с карты обратно в кошелёк можно без комиссии . Карта поддерживает оплату через системы Google Pay и Apple Pay (то есть можно использовать как физическую для оплаты товаров и услуг в обычных магазинах ), но по карте не генерируется PIN-код , а это значит, что операции от 1000 рублей в обычных магазинах могут и не пройти (проверьте в магазине, так ли это ).

Исходя из лимитов, максимальная сумма покупки по этой виртуальной карте Webmoney ограничена суммой 15 000 рублей . Естественно, никакого кэшбэка за покупки здесь нет 🙂 И да, карта не поддерживает C2C (то есть с этой карты нельзя стянуть деньги на другую карту! ). Мы пробовали — не получилось. Может быть, получится у вас? Напишите о результате в отзывах к статье 🙂

Система быстрых платежей (СБП): мгновенный вывод WMP в банк

Счастливые обладатели WMP-кошельков теперь могут практически моментально выводить деньги на банковские счета, подключённые к «Системе быстрых платежей» Центробанка РФ. Это революционный способ получения денег придумали в 2019 году, и Webmoney стала его участницей. Сейчас СБП поддерживают 38 банков.

Счастливые обладатели WMP-кошельков теперь могут практически моментально выводить деньги на банковские счета, подключённые к «Системе быстрых платежей» Центробанка РФ. Это революционный способ получения денег придумали в 2019 году, и Webmoney стала его участницей. Сейчас СБП поддерживают 38 банков.

Причём Webmoney можно даже пополнять с этих банков-участников. А вот вывод Webmoney на банковские счета по СБП уже облагается комиссией: 1,2% + 0,8% . Из реквизитов достаточно просто номера мобильного телефона.

Лимит : 14 500 WMP на одну транзакцию.

Для перевода необходимо в приложении или на сайте WebMoney Keeper зайти в менюшку «Перевести», и там дальше кликнуть «По номеру телефона» — «Через Систему быстрых платежей».

Такая же тема с моментальным переводом в банк WMP по номеру телефона уже ранее была налажена со «Сбербанком «, поскольку данный банк пока не в системе СБП. Комиссии те же. Всё взаимодействие в рамках этих сервисах положено на плечи АО Банк «ККБ». Напомним, что это их дочерний банк.

Wire Exchanger: Вывод WMR на счёт в банке

для более крупных сумм в рублях, в российские банки межбанковским платежом (с использованием банковских реквизитов), сегодня это основной способ сбыта WMR.

Биржа «Вебмани» — Wire Exchanger (заявки).

Это биржа . Можно осуществить обмен по схеме P2P между её участниками. Выгодно для тех, кто хочет обналичить более крупные суммы. Но с февраля 2020 года почему-то максимальная сумма вывода не превышает 15 000 WMR , и это очень печально. Вероятно, связано с базовыми лимитами на WMR для анонимных пользователей (иметь на счёте не более 15 000 WMR, суммарные траты за месяц не более 40 000 WMR). Заявки начинаются от 1000 WMR. Есть риск: ответственность за сделку лежит полностью на её участниках (система лишь формирует статистику и обновляет рейтинги участников, ну и морозит часть суммы от депозита для гарантии).

С февраля 2020 года у секции обмена новый адрес: wire.exchanger.money

Также сообщается о ряде инноваций — отсуствие страховых взносов при закупке WMR, а также долгожданная возможность общения с контрагентом в чате с текстовой, аудио и видеосвязью. И возможность заносить нерадивых контрагентов в чёрные списки. Но есть и минусы: на текущий момент заявок от 15 000 WMR мы больше не наблюдаем 🙁

Универсальная рекомендация: ищите для обмена физических лиц, предлагающих комментарий «перевод собственных средств» , чтобы не попасть под возможные санкции банков. Услуга доступна для владельцев формальных аттестатов и выше. Перед проведением операций важно установить «доверие » для получателя средств. На этапе оплаты заявки система предложит сделать это. После оплаты деньги списываются автоматически. Система уведомит вас о том, что средства отправлены на ваш банковский счёт.

Средние комиссиисоставляют от 1,52% до 10% от суммы операции, но можно найти и дешевле или, наоборот, дороже. Не забываем также о стандартной комиссии 0,8% , которую нужно дополнительно приплюсовать.

Ищите посредников на бирже Wire Exchanger: как правило, чем выше сумма в заявке, тем ниже процент комиссии. И да, вы можете выставить и свою заявку, ожидая, пока кто-нибудь на неё откликнется 🙂 Способ через биржу. Непрямой. Обмен происходит через третьих лиц. Соответственно, время получения денег тоже зависит от их расторопности. Биржа выступает гарантом в этой сделке, но повлиять на скорость получения денег может только косвенно.

МИНУСЫ:

- Способ не моментальный . Можно получить денежные средства только на банковский счёт в РФ . Деньги идут межбанковским платежом (то есть на счёт в банке вы сможете их получить только в будние дни; в среднем, для обработки операции необходимо 1-2 рабочих дня ).

- Такой вариант не подойдёт тем, кто не хочет светить свои доходы перед банками или желает получить деньги мгновенно. Для проведения операций обязательно нужно указать ИНН .

- Часто суммы неудобные: нельзя оплатить часть сделки (как на их обменнике валюты WM.Exchanger). Можно выставить свою заявку, но нет гарантии по времени, когда она будет исполнена.

- Непросто найти исполнителей — физических лиц — с хорошим процентом и условиями.

- «Мутные» условия (в договоре с Wire говорится о выдаче займа между физическими лицами и о том, что он прекращает действие по «заявлению об отступном»).

- Сделки могут срываться по вине исполнителя заявки.

- Залог биржи Wire возвращается, а комиссия за него (0,8%) нет.

Вывод WME и WMZ на банковскую карту (через Telepay)

у кого доходы в $ и евро, через механизмы пополнения по номеру банковской карты; быстро, но платежи проходят не всегда. С сентября 2019 года этот способ подойдёт только для кошельков WMZ.

Есть опыт вывода на карту «Альфа-Банка», «Сбербанка» (Visa Classic) или «ВТБ-24 Mastercard Мультивалютная». Не работает для «Тинькофф» и карт «РНКО Платёжный центр» (Кукуруза, Кари, Билайн и т. д.).

А если в целом, то:

- карты должны поддерживать 3D Secure ;

- быть открыты для приёмов средств через Visa Direct / Transfer и MasterCard Moneysend;

- не могут быть предоплаченными или виртуальными. Только DEBIT или CREDIT (проверяйте тип карты по BINBASE).

Перевод моментальный , если это VISA (MasterCard — до 3 суток ).

Комиссия: 2% + 3 WMZ / WME + % за конвертацию банком, если карта в рублях.

Лимиты Telepay:

- В день не более 500 2 000 USD/EUR;

- В месяц не более 10 000 20 000 USD/EUR.

- Есть информация, что лимиты на одну транзакцию были значительно уменьшены (до 200 USD ) 🙁

Остальные банки не тестировались, поэтому на собственных страх и риск. Уведомляем, что, в целом, эта операция не очень безопасна! Платёж происходит от иностранной компании Paymaster24 Ltd (иногда подставляется фамилия и имя получателя), что многими сервисами безопасности воспринимается как сомнительная операция.

Осторожно : банк может заблокировать карту (ведь её пополнение происходит не из России).

Вывод WMZ на SKRILL

перевод на зарубежные карты (в том числе и на дебетовую карту Skrill), гарантированно, выгодно выводить суммы в $ с кошелька WMZ, включая крупные

Если вы живёте в европейской экономической зоне SEPA или России , то этот способ наиболее оптимален для вас. Он также полезен и для граждан РФ, которые планируют перевести свои WMZ в Bitcoin или вывести деньги на зарубежную карту.

Skrill и Webmoney

Интерфейс системы Webmoney Telepay. Кликабельно.

Примечательна схема тем, что можно перевести WMP напрямую на рублёвую карту без конвертации в доллары. Деньги хорошо идут на «Альфабанк» и рублёвую «Тинькофф». Минус схемы в том, что применяются высокие комиссии и низкие лимиты.

Комиссия : от Webmoney 0.8% + от TelePay (2,5% + 40 WMR ).

Лимиты Telepay:

- Принимаются только карты, Мир, MasterCard или Visa, не принимаются виртуальные и предоплаченные карты. Обязательна поддержка 3D Secure и возможность принимать платежи по Visa Transfer / Direct и Mastercard Moneysend.

- Схема подходит только для граждан РФ.

- ЛИМИТЫ : 35 000 WMP за перевод и 100 000 WMP в месяц с формальным аттестатом. Начиная с персонального: 60 000 WMP за перевод и 200 000 WMP в месяц.

На карты Visa деньги приходят моментально , на MasterCard — в течение 3 дней . Можно выводить на любые карты (нет проверки принадлежности конкретному человеку).

Вывод WMR на карту через C2C Webmoney

для тех, кто не спешит, некрупные суммы (по номеру платёжной карты), только кошелёк WMP

Интерфейс системы C2C Webmoney.

Работа происходит через сервис c2c.web.money . Причём только на российские . Способ для граждан РФ . Обязательно нужен начальный аттестат .

Схема такая: указываете сумму, оплачиваете заявку, дальше система в автоматическом режиме подбирает исполнителя для вашей заявки. Может дробиться на мелкие суммы исполняться по частям.

Внимание:

Большое количество переводов на небольшие суммы может заинтересовать ваш банк.

Комиссия на вывод: 2% + стандартные 0,8% от Webmoney . Минималка 100 WMP (лимит 50 000 WMP — за раз, 90 000 WMR — в день и 600 000 WMP в месяц), выводят со счёта суммами, кратными 100. Доступно, начиная с формального аттестата. Комиссия на ввод в систему (пополнение кошелька Webmoney): до 2700 рублей — 50 рублей, при внесении от 3000 рублей комиссии нет.

Существенный недостаток способа — время (операция может затянуться надолго). Одно радует — сумму вернут, если по истечении срока заявка не будет обработана. Даже комиссию. Если вам деньги не к спеху, то можете воспользоваться этим вариантом.

Вывод WMR через Cards Exchanger

В этой же связке уместно упомянуть ещё один сервис Cards.Exchanger . Он по своему функционалу напоминает биржу Wire с банковскими счетами, только здесь заявки оставляют на вывод именно по номеру карты. Это тоже биржа. Только для граждан РФ , владельцев карт российских банков. Исполнители — сторонние люди и сервисы. Гарантом сделок выступает Webmoney, но ответственность за сделку лежит напрямую на участниках.

Комиссии: можно найти заявки, начиная от 2% (+0,8% от «Вебмани»)

Webmoney и криптовалюта в 2020 году

Спрос на криптовалюту значительно увеличился. Систему Webmoney можно вполне эффективно использовать для спекуляций на цене криптовалют (напомним, в системе существует специальный кошелёк WMX, привязанный к стоимости биткоин

). WMX

можно купить с любого доступного кошелька Webmoney (WMZ, WMR и других) как внутри системе, так и на внутренней бирже wmx.wmtransfer.com

(наиболее выгодный вариант) между участниками системы. Отдельно отметим, что 1 BTC равен 1000 WMX

. Именно по такой схеме и нужно считать, когда вы будете осуществлять сделки. Если что, то сама биржа вам подскажет, не ошибётесь.

Основные плюсы WMX: моментальные транзакции и комиссия всего 0,8% (то есть стандартная от Webmoney).

Ввод крипты в Webmoney

Что делать с аттестатом псевдонима?

Например, купить билет на поезд, товар в магазине и забронировать отель за Webmoney

Альтернативный способ вывода с Webmoney — купить за «Вебмани» билет на самолёт, поезд или номер в отеле! Часто это востребовано даже несмотря на возможные наценки сервисов!

Почему бы и нет? Хороший вариант с учётом того, что официальный сайт РЖД не принимает к оплате «Вебмани» и уж тем более так не делает популярный сервис Booking.com при варианте с отелями.

Webmoney можно потратить также в таких крупных магазинах, как Aliexpress или Wildberries . А также вывести на телефон (правда, очень мизерные лимиты).

И даже вернуть часть средств от покупки (кэшбэк)!

С 2017 года запущена бонусная система Webmoney Bonus , которая позволяет вернуть часть средств от покупки и тем самым нивелировать величину комиссии 0,8%. 🙂 По сути, это кэшбэк-сервис, но от системы «Вебмани» (что такое кэшбэк-сервис ? ). Деньги выплачиваются на кошелёк Webmoney. Например, по «Алиэкспресс » ставка у них 6%.

В поездку за Webmoney

Купить билет и забронировать проживание в отеле можно прямо на официальном сервисе Webmoney Travel . Либо обратиться к сторонним компаниям: Aviasales , Tutu.ru и Pososhok.ru (здесь, правда, только поездка и авиабилеты). Уверены — найти приемлемое предложение в этом разнообразии возможно. Сравнивайте цены на обозначенных сайтах и покупайте там, где удобно и выгодно. Не нужно тратиться на вывод средств с кошелька, ведь билет можно получить, просто оплатив билет или проживание в отеле / хостеле за Webmoney 🙂

Можно попробовать также оплатить другие товары или услуги, где можно произвести оплату за Webmoney. Например, некоторых провайдеров услуг Интернета. Если вы работаете в ИТ сфере, то найти способ сбыть свои WMR и WMZ значительно проще — больше предложений! 🙂

У вас скопилась на телефоне некая сумма средств и нужно ее вывести? Почему и как неважно. Главное, можно ли ее вывести и как это сделать? И во сколько обойдется это удовольствие?

Обналичить деньги с телефона бесплатно не удастся. Все операторы взимают за это денежку. Разница только в размере комиссий. И забегая вперед скажу, она может отличаться в несколько раз!

Здесь все зависит от 3-х параметров:

- оператора;

- выводимой суммы;

- способа обналички.

Если вы ищете ответ на вопрос,

как можно вывести деньги с телефона на карту (например, Сбербанка) без комиссии

я вас разочарую. Не найдете такого способа. Я искал — результат отрицательный.

Заявленные на сайтах проценты за вывод на главных страницах не совсем точно отображают реальную картину. Обычно указывается от….%, то есть минимальная процент. На самом деле его можно увеличивать на 50-100% точно.

У меня тоже возникла такая потребность. Несколько десятков тысяч рублей зависли в интернете. И нужно их было куда-то переводить. Поэтому пришлось провести сравнительный обзор возможностей вывода денег с телефона у основных мобильных операторов:

- Теле2;

- Билайн;

- Мегафон.

В сети можно найти сервисы, предоставляющие подобные услуги. Но надежнее все таки воспользоваться услугами напрямую у официальных представителей.

Для себя решил, если размеры комиссий будут сильно различаться, то заведу дополнительно новый номер у нужного поставщика связи и буду осуществлять выводы с наименьшими затратами.

Итак, поехали — как можно вывести деньги с телефона с минимальными потерями.

Искомые минимальные 5% комиссии у Beeline достигаются только при переводе от 5561 рубля.

Мелкие сумму вообще не выгодно выводить. Процент за вывод просто грабительский.

Если перевести вышеуказанные комиссии в проценты, то получаем следующую картину:

- до 250 рублей — от 20%;

- от 250 до 730 рублей — 14 — 28%;

- 730 — 1 430 рублей — 6,6 — 13%;

- 1 430 — 1 880 рублей — 6,4 — 8,3%;

- 1 880 — 3 800 — 6 — 12%;

- 3 800 — 5660 — 6,1 — 9%.

Получается, что для вывода минимальной суммы в 50 рублей с Билайна, дополнительно придется заплатить еще столько же в виде комиссии. Которая в этом случае составит аж 100%.

Дешевле будет вывести деньги на банковский счет (не на карту) — 2,99%. Реквизиты счета можно узнать либо в договоре, либо в банке. Также если используете личный кабинет банка, нужная информация, к какому счету прикреплена ваша карта, всегда доступна.

Минусом банковского перевода будет срок обработки платежа до 3 рабочих суток. При выводе на карту средства поступают в течение 2-3 часов (до суток), но обычно гораздо раньше.

Снятие наличных в банкомате

На сайте есть инструкция как это сделать. И список банкоматов вашего города, где можно обналичить деньги.

Здесь нет никаких подвохов и действует единая ставка — 5,95% от снимаемой суммы. Главное, чтобы банкомат входил в число банков-партнеров Билайна.

Снимать можно не более 5 000 рублей за раз и максимум 40 000 в месяц.

Денежные переводы

Доступен вывод на:

- Юнистрим;

- Contact;

- почта России;

- Золотая Корона.

Юниастрим и Contact берут по 5,95% + 10 рублей не зависимо от суммы перевода. Зачисление практически мгновенное.

Дешевле обойдется вывод через почту России, всего 2,6%+50 рублей (если вы готовы ждать неделю).

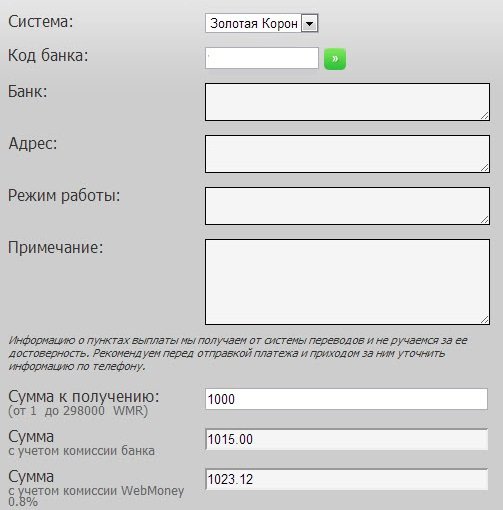

Предпочтительней выглядит вывод через Золотую корону. Абсолютно никаких комиссий за вывод. Но максимальная сумма перевода всего 1 000 рублей.

Деньги можно получить в офисах Билайна и у магазинов партнеров. На сайте можно найти список.

Выводы и предпочтительный способ обналички с Билайна

Мелкие суммы (до 1 000 рублей) выгоднее выводить через Золотую Корону. Но здесь нужно будет обязательно посетить офис (и потратить время).

Перевод на банковскую карту оказался самым невыгодным. Если вы не выводите максимальную сумму (5660 рублей и выше с 5% комиссией), плата за перевод обойдется в среднем 8-10% и больше. Но здесь есть несомненный плюс. Деньги поступают практически сразу на карту и не нужно никуда идти. Для небольших снимаемых сумм (до 500 — 1 000 рублей), наверное можно закрыть глаза на комиссию в 50-100 рублей.

Если время терпит: альтернатива — вывод на банковский счет напрямую — всего 3%. Средства на счете появятся в течение 3-х дней.

При использовании денежных переводов и снятие в банкомате имеем примерно одинаковые расходы — 5,95%. Выбор в пользу того или иного способа вывода нужно сделать исходя из суммы (максимум в 4 000 в банкомате) и затраченного времени (либо дойти до банкомата и снять деньги, либо найти пункт выдачи переводов, потеряв время на стояние в очереди и оформление выдачи перевода).

Про Почту России даже говорить не хочется. Неделя на перевод + вероятность зависнуть в очереди на неопределенное время как-то не очень впечатляет. Хотя может и есть экстремалы за низкие 2,6% комиссии готовые отстоять час в очереди……

Как вывести деньги с номера МТС

У МТС есть 3 варианта обналичить деньги:

- перевод на карту;

- денежные переводы;

- на банковский счет.

Переходим по вкладке «Управление платежами», далее выбираем «Денежные переводы», либо «Легкий платеж». Или переходим по ссылке https://pay.mts.ru/.

На банковскую карту

Лимиты на перевод от 50 до 15 000 тысяч за операцию. Но не более 5 платежей в сутки.

Комиссия 4,3%, но не менее 60 рублей.

Срок обработки до 2 часов. Но обычно деньги зачисляются сразу.

Из за пресловутых 60 рублей, при выводе мелочи, процентная ставка будет в разы выше, чем заявленные 4,3%.

Например,

- за 300 рублей — 20%,

- 500 рублей — 12%;

- 1000 рублей — 6%.

Искомые 4,3% комиссии у MTS достигается при переводе на карту от 1400 рублей (60 рублей).

Денежные переводы

Аналогичные Билайну платежные системы + почта России.

- Почта России — 4,2% + 55 рублей за перевод (срок 4-8 дней, от 100 до 14 000 рублей);

- Contact и Юнистрим — фиксированные 4,3%, независимо от суммы (мгновенно, от 1 000 до 15 000 за операцию).

Легкий платеж

Еще один способ вывода денег на карту с оператора МТС — «Легкий платеж» — «Погашение кредитов».

Выбираем необходимый банк из представленного списка. Доступен перевод по номеру карты (быстро, но дороже), либо напрямую на банковский счет (дольше, но дешевле).

Вывод на карту обойдется в стандартные 4,3% (либо 60 рублей).

При выводе на счет, комиссия за перевод будет зависеть от выбранного банка (в большинстве банков 2,3% + 10 рублей за проведение платежа).

Исключение Сбербанк — 2,6%.

Выгодный способ обналички у МТС

Если есть время, то оптимальный вариант — вывод на банковский счет (в течение 1-3 дней), с минимальной комиссией всего 2,3%.

Если не жалко потерять лишние 2% на обналичку — выбираем перевод на банковскую карту (практически мгновенно) за 4,3%. Но не забываем про минималку в 60 рублей.

Жалко терять лишние средства — наш вариант денежные переводы за фиксированный процент — 4,3 независимо от суммы. Предварительно, конечно нужно узнать, где находятся пункты выдачи и будет ли удобно лично вам посещение отделения (потеря времени на дорогу и оформление получения платежа).

Как снять деньги с телефона Мегафон наличными

Деньги с баланса телефона можно обналичить только двумя способами:

- на карту.

- на счет в банке.

Услуга находится «Опции и услуги» — «Платежи и переводы» или по ссылке https://money.megafon.ru/

- от 50 до 13 730 рублей за операцию при выводе на банковскую карту;

- от 1 до 15 000 рублей (за операцию), до 40 000 в сутки и месяц на банковский счет.

Тарифы на переводы просто конские.

на карту:

- 7.35%+ 95 рублей за вывод до 5 000 рублей;

- 7.35% + 295 рублей — от 5000 рублей.

На банковский счет — единая ставка 8% + 40 рублей независимо от суммы платежа.

Рассмотрим для примера, сколько придется отдать при выводе на карту c Megafon разных сумм:

- 500 рублей — 36,75 (7,35%) + 95 р. = 131,75 руб. или 26%

- 1 000 рублей — 73,5 + 95 р. = 168,5 р. или 16,85%

- 3 000 — 220 + 95 = 315 р или 10,5%

- 5 000 — 367,5 + 295 = 662,5 р. или 13%.

Переводы от Мегафона

Доступны, аналогичные вышеуказанным операторам, способы вывода.

Найти тарифы на сайте не получилось. Либо их нет, либо они запрятаны очень глубоко, чтобы никто не узнал страшную военную тайну.)))

Размер комиссий формируется только при указании суммы перевода.

Для примера покажу, какая получилась комиссия при выводе на Почту России 500 и 1000 рублей — 19,3 и 8,65%. Очень дорого.

Карта Мегафона

У Мегафона есть собственная платежная банковская карта. Главная ее особенность — это единый счет баланса на телефоне и средств на карте. Пополняя карту, вы пополняете телефон. Списание происходит аналогично. Картой можно расплачиваться за покупки во всем мире.

Единственный минус — платное снятие наличных. 2,5% от суммы (но не менее 100 рублей). Можно перевести деньги путем стягивания на карты других банков (MoneySend). Например на ВТБ или Альфа-банк. Ставка — 1,99%.

Вариант для тех, у кого периодически возникает необходимость обналичить деньги с телефона Мегафон.

Для абонентов Мегафон, карта выдается бесплатно (если у вас подключен тариф с ежемесячной платой). Либо всего за 99 рублей. Самообслуживание пластика составить ноль рублей в год!!!

Как выгодно получить деньги

Оператор Мегафон не очень приветствует (а точнее совсем не приветствует) вывод денег с баланса телефона. Иначе как объяснить просто огромные комиссии за обналичку средств.

При переводе даже 2 — 3 тысяч придется выложить более 10-15% поборов. За вывод 500 — 1 000 рублей отдаем уже почти 20%.

Единственный верный вариант — получить карту Мегафон (бесплатно) и при необходимости осуществлять обналичку (за 2,5%) или перевод на другие карты (за 1,99%).

Способы обналичить деньги с Теле2

Все финансовые операции с номером телефона осуществляются на сайте https://market.tele2.ru/.

Что мне нравится в TELE2 — это доступность информации и тарифы на переводы. Все четко и легко доступно. Сколько, за сколько и как.

Совершение операций на сайте оператора

На банковский счет или денежным переводом — 5,75%.

За вывод на карту забирают от 50 до 400 рублей. Сетка комиссий напоминает Билайн.

Переведя в проценты, получаем следующие цифры:

- от 1 до 250 рублей — от 20%;

- 251 — 730 руб. — 27 — 9.6%;

- 731 — 1 410 руб. — 12 — 6.3%;

- 1 411 — 1 880 руб. — 8.5 — 6.3%;

- 1 881 — 3 800 руб. — 10.6 — 5.2%

- 3 801 — 5 700 руб. — 7.9 — 5.2%;

- 5 701 — 14 600 руб. — 7 — 2.7%

Позабавил размер взимаемых комиссий у Tele2 на пограничных суммах. Например, при выводе 730 рублей берут 70 рублей или 9,6%. Если обналичивать с телефона 731 рубль, то Теле2 забирает уже 90 рублей или 12,3%.

Учитывайте это. Возможно выгоднее будет разбить сумму на несколько платежей.

Перевод через телефон

Намного проще (и дешевле) осуществить вывод напрямую со своего телефона.

Для этого достаточно набрать команду *135#. Далее выбрать необходимую услугу.

Комиссии за вывод с номера Теле 2 единая — 5% от суммы перевода.

Сроки зачисления до 3 рабочих дней.

Ограничение и лимиты на переводы:

- от 10 до 14 200 рублей за операцию;

- не более 150 000 рублей за сутки;

- 500 тысяч за месяц.

Что выбираем у Tele2?

Вывод в банк с помощью СМС-команд с 5% комиссией — самый оптимальный вариант. Но…если не выводить большие суммы.

Какова должна быть сумма перевода, чтобы понизить комиссию?

В таблице тарифов на перевод через сайт, минимальный размер платы в 2,7% достигается при едино разовом выводе 14 600 рублей.

При сумме обналички равной 8 тысячи — как раз получаем 5% комиссию.

- выбираем вывод через USSD-команду за 5% при выводе суммы до 8 000 рублей;

- через сайт оператора при обналичивании от 8 000 до 14 600 рублей. Тогда плата составит от 2,5 до 5%

В заключение

Вывод денег с номера телефона основных мобильных операторов (МТС, Билайн, Мегафон или Теле2) удовольствие не из дешевых.

Придется отдать 5, 10 и даже 20% и больше, просто за перевод собственных средств!

Для кого то может показаться небольшой суммой, плата за перевод 6-7%. Некоторые даже могут смириться с уплатой 10%. Если сумма к выводу небольшая. С 1 000 рублей — потеряете 90-100 рублей. Вроде не такие большие деньги.

Для меня вариант потери за раз 10% выглядит не очень привлекательным.

Ставка по вкладу в Сбербанке — 5-6% годовых. Представьте, люди вкладывают деньги на целый год, чтобы заработать 5-6%. А чтобы получить 20% нужно держать деньги на депозите 3-4 года.

Более целесообразным вариантом является потратить «излишки» денег на покупки или оплату услуг ЖКХ, налогов. У всех операторов есть такие возможности. Конечно в некоторых случаях взимаются комиссии (в районе 2-3%). Но есть и «без комиссионные» услуги. Дополнительно некоторые интернет-магазины позволяют оплачивать товары именно со счета мобильного телефона, без дополнительных поборов.

Если все же нужны именно «живые» деньги, самый оптимальный вариант вывода средств с телефона — это перевод на банковский счет по реквизитам банка. В среднем 2,3-3% от суммы перевода.

Если периодически появляются «лишние» деньги на телефоне (например, с интернета: , сайты отзывов и прочие ), то наверное целесообразнее будет купить дополнительную симку оператора, с наименьшими комиссиями за вывод.

Я свой выбор сделал. Получил пластиковую зеленую . И спокойно трачу деньги в магазинах.

При необходимости снятия наличных, у Мегафона — 2% самая низкая комиссия среди большой четверки операторов.

Небольшой финансовый лайфхак

Есть сервисы денежных переводов, которые платят бонусы за совершение операций, в том числе и за пополнение баланса телефона. Вознаграждение составляет обычно от 50 до 100 рублей. Поступает на счет мобильного телефона.

Я перевожу деньги на Мегафон (соответственно пополняя и карту) на сервисе Пэй-ап. Подробности можно узнать в этой .

За 500 рублей, за вычетом комиссии сервиса 10 рублей, чистая прибыль 40 рублей или 8%.

Недостаток только один — бонус начисляется только на первый платеж в сутки.

Всем большого баланса на телефоне и низких комиссий за вывод!

Одна из самых крупных платёжных российских систем весьма удобна для повседневного использования.

Рассказываем, как можно вывести деньги с Яндекс кошелька с минимальной комиссией. Что для этого потребуется и как быть при блокировке.

- Анонимный - начальный статус, который даётся при авторизации на сайте, сотрудники Яндекс знают лишь логин владельца и номер его мобильного телефона, привязанный к аккаунту.

- Именной статус присваивается, если пользователь заполнил анкету в личном кабинете, указав свои паспортные данные (актуально только для граждан России).

- Идентифицированный статус присваивается владельцам именных кошельков, которые подтвердили ранее введённые паспортные данные любым способом.

Для прохождения идентификации можно воспользоваться:

- активацией через Сбербанк. Метод подойдёт для граждан РФ, имеющих карту Сбербанка и подключённую услугу «Мобильный банк». На счету должно лежать не менее 10 рублей. Телефон, привязанный к Яндекс кошельку, должен быть прикреплён и к банковской карте. Услуга бесплатная;

- идентификацией в «Евросети» или в «Связном». Нужно прийти в отделение с паспортом (или другим удостоверением личности), сообщить сотруднику «Евросети» номер кошелька и заплатить 300 рублей. Артикул услуги - 457015. Кассир должен распечатать чек и сообщить об успешности операции;

- при визите в офис Яндекс.Деньги. Для осуществления идентификации следует посетить одно из отделений, взяв с собой паспорт или другой документ, удостоверяющий личность и обратиться к секретарю. Услуга бесплатная;

- почтой России. Следует отсканировать удостоверение личности: разворот с фото и подписью, и страницу с указанием регистрационных данных. Заверить копию у нотариуса. Скачать заявление на идентификацию с сайта Яндекс и заполнить его.

Заявку и ксерокопии отправить:

- заказным отправлением на адрес 115035, г. Москва, а/я 57, ООО НКО «Яндекс.Деньги»;

- курьером в столичное отделение: Садовническая улица, дом 82, строение 2.

Таблица: практические различия Яндекс кошельков

| Анонимный | Именной | Идентифицированный | |

| Сумма для хранения, руб | 15 тыс. рублей | 60 тыс. рублей | 500 тыс. рублей |

| Максимальный платёж, руб | 15 тыс. рублей с кошелька и с привязанной карты | 60 тыс. рублей с кошелька и с привязанной карты | 250 тыс. рублей с кошелька 100 тыс. рублей с привязанной карты |

| Максимальная сумма снятия наличных в сутки, руб | 5 тыс. рублей | 5 тыс. рублей | 100 тыс. рублей |

| Возможность выплат по всему миру | - | Оплата любых товаров и услуг | Оплата любых товаров и услуг |

| Переводы на банковские карты | - | Один перевод - не более 15 тыс. рублей. В сутки - не более 150 тыс. рублей. В месяц - не более 300 тыс. рублей. Комиссия - 3% от суммы и дополнительно - 45 рублей. | Один перевод - не более 75 тыс. рублей. В сутки - не более 150 тыс. рублей. В месяц - не более 600 тыс. рублей. Комиссия - 3% от суммы и дополнительно - 45 рублей. |

| Переводы на другие кошельки | - | Один перевод - не более 60 тыс. рублей. В месяц - не более 200 тыс. рублей. Комиссия - 0,5% от суммы. | Один перевод - не более 400 тыс. рублей. Месячного лимита нет. Комиссия - 0,5% от суммы. |

| Переводы на банковские счета | - | Один перевод - не более 15 тыс. рублей. В сутки - не более 30 тыс. рублей. В месяц - не более 100 тыс. рублей. Комиссия - 3% от суммы. | Один перевод - не более 100 тыс. рублей. Суточного лимита нет. В месяц - не более 3 млн рублей. Комиссия - 3% от суммы. |

| Переводы наличных денег через Western Union и Юнистрим | - | - | Один перевод - не более 100 тыс. рублей. В месяц - не более 300 тыс. рублей. Комиссия зависит от страны, в которой будут получаться деньги. |

Для Альфа-Клик, Промсвязьбанка, Тинькофф Банка существуют специальные формы для переводов в один клик.

Как выгодно вывести деньги с Яндекс кошелька

Вывод денежных средств с Яндекс кошелька чаще всего будет связан с вычетом небольшой комиссии, однако, есть способы избежать этого или хотя бы уменьшить выплату.

Наличными

Легче всего обналичивать деньги в Райффайзенбанке, для этого не придётся оформлять ни виртуальную, ни реальную пластиковую карту Яндекс. Но для этого требуется оформить идентифицированный кошелёк.

Самый простой и быстрый способ получить деньги - пройти идентификацию и снять наличные в банкоматах Райффайзенбанка

- Для начала следует нажать на кнопку «снять» в правом верхнем углу странички личного кабинета, при условии, что вы прошли полную идентификацию в системе Яндекс.Деньги.

- Выбрать пункт меню «Получение наличных в банкомате без карты», указать предполагаемую к выдаче сумму и ввести платёжный пароль. Система сгенерирует восьмизначный код и отправит его на электронную почту клиента. При этом автоматически создастся одноразовая виртуальная карта Яндекс, её пин-код придёт в СМС-сообщении.

- Снять деньги можно в любом банкомате Райффайзенбанка, активировав в меню пункт «Получить наличные без карты» и введя полученные восьмизначную комбинацию и пин-код.

Комиссия - 3%, но не меньше 100 рублей. Если в течение 7 дней деньги не будут получены, они автоматически переведутся на прежний счёт, но сумму комиссии пользователю не вернут.

Если совершаются частые операции с наличными, рекомендуется запросить выпуск пластиковой карты Яндекс. По ней можно обналичить деньги практически во всех банкоматах мира.

Например, в Сбербанке, Промсвязьбанке и прочих. Комиссия - 3% (не меньше 100 рублей).

На карту

На банковскую карту средства с электронного счёта можно вывести посредством специальной формы в личном кабинете.

Можно вывести деньги на любую банковскую карту, что тоже быстро и удобно

- Следует вписать номер карточки и сумму предполагаемой выплаты.

- Подтвердить данные.

- Ввести код из СМС.

Комиссия - 3% от суммы перевода и дополнительно 45 рублей.

Фактически перевод проходит мгновенно, иногда могут быть задержки до 1–2 часов, но это редкость.

Чуть выгоднее, но дольше будет перевод не на карту, а на банковский счёт. Для этого используется соответствующая форма.

Более выгодный, но чуть более долгий способ вывода денег из платёжной системы - перевод на банковский счёт

Заполнить форму (поле «идентификатор для зачисления» лучше изменять, если есть точная информация о нужном значении). Главные поля - БИК и номер счёта получателя. Данные следует уточнить у владельца счёта.

Нажать кнопку «Перевести деньги».

Подтвердить кодом из СМС.

Комиссия в этом случае составит 3% от переводимой суммы и ещё 15 рублей, но перевод в среднем идёт сутки или более (официально - до трёх дней).

Важно. Если требуется переводить деньги по чужим банковским реквизитам, придётся пройти официальную идентификацию, в противном случае перевод будет возможен лишь на собственные счета.

Без комиссии

Следует отметить, что сервис Яндекс.Деньги предусматривает выдачу безымянных и именных пластиковых карт. В первом выдачу осуществляют в любом отделении - в Москве, Санкт-Петербурге или Нижнем Новгороде. Её выпуск обойдётся в сто рублей, сумма автоматически спишется со счёта при активации карты.

Именную карту следует заказывать в личном кабинете Яндекс после заполнения анкеты. Карту пришлют по почте, а для москвичей доступна доставка курьером. Стоимость обслуживания - 300 рублей в год, эта сумма списывается при заказе услуги.

Обладатели именной Яндекс-карты могут обналичивать до 10 тыс. рублей в месяц без комиссии, но только если они подтвердят свои данные (пройдут идентификацию).

Остальным пользователям без сбора получить наличные не удастся, комиссия составит 3% от переводимой суммы и дополнительно 45 рублей.

Единственным способом перевести средства совсем без каких-либо вычетов можно считать перечисление денег на счёт мобильного телефона. Комиссия отсутствует для всех операторов России.

Это может быть удобно для тех пользователей, которые являются обладателями пластиковых карт Мегафон. Средства, которые находятся на счёте мобильного телефона, будут доступны и при использовании карты.

Можно ли вывести на QIWI

Яндекс.Деньги позволяют переводить средства на прочие кошельки. Для перевода на счёт Киви следует выполнить следующие действия, находясь в личном кабинете:

Ещё одним способом вывода денег с Яндекс кошелька является перевод на Киви-кошелёк

- Ввести в поле поиска слово «Qiwi» и нажать ввод, появится строка-ссылка с надписью «пополнить кошелёк Киви». Нажать на эту ссылку.

- Заполнить стандартную форму, указав номер кошелька Киви и сумму перевода.

- Отправить денежные средства.

Комиссия за данную операцию составит 3% от суммы.

Что делать, если счёт в системе Яндекс.Деньги заблокирован

Счёт в системе Яндекс.Деньги блокируют, если служба безопасности замечает подозрительные действия, то есть присутствует вероятность, что кошельком пользуется не его владелец. В этом случае на почту пользователя будет отправлено сообщение о причинах блокировки.

Ещё одной распространённой причиной ограничения доступа к кошельку будут являться покупки или снятие наличных за рубежом. Для предотвращения этого придётся сделать отметку в личном кабинете о периоде использования счёта в другой стране.

Если кошелёк вдруг оказался заблокирован, следует связаться со службой поддержки и выяснить, в чём причина. Это можно сделать через стандартную форму на сайте или по телефону 8 800 250‐66‐99.

Единственной проблемой может оказаться анонимный статус кошелька. Если счёт был взломан, будет трудно что-либо доказать, так как администрация платёжной системы не имеет никаких подтверждающих документов от пользователя.

Электронные платёжные системы очень удобны для использования в интернете - покупок, взаимных расчётов и прочего. Именно для этого они и создавались. Снятие же наличных - не самая поддерживаемая операция в данных системах и некоторые финансовые потери в виде комиссии обеспечены.