Дебет 62 Кредит 62 — проводка обычно используется для расчетов с покупателями (заказчиками) по основной деятельности предприятия. Нюансы корреспонденции 62-го счета при различных операциях разберем в этом материале.

Назначение счета 62

Счет предназначен для фиксации сведений о транзакциях с контрагентами, приобретающими у организации ее товары (работы, услуги). По общему правилу, на счете 62 находят свое отражение операции по тем продуктам организации, которые относятся к ее основным видам деятельности. Для учета разовых или нетипичных для организации сделок предназначен счет 76 плана счетов (утв. приказом Минфина от 31.10.2000 № 94н).

Все особенности заполнения регистра по расчету с покупателями приведены в статье .

Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.2

На счете 62 должен быть обеспечен аналитический учет по следующим параметрам:

- По выставленным счетам.

- По каждому контрагенту.

- По группам аффилированных лиц (с которыми потом должна составляться консолидированная отчетность).

- По характеристикам оплаты (полученные предоплаты, постоплата).

Данные задачи решаются, в том числе, через открытие субсчетов к счету 62.

Субсчета обычно обозначаются дополнительной цифровой кодировкой из одного или двух знаков, добавляемых к основному коду счета. В исходном плане счетов единый стандарт создания субсчетов по счету 62 не предусмотрен. Но в результате широкого использования компьютерных программ присвоение кода субсчета на практике происходит примерно одинаково.

Например:

- Счет 62.1 (или 62.01 в большинстве актуальных версий бухпрограмм) назначается для учета расчетов по постоплате. Когда товар отгружен (услуги оказаны), а оплата еще не поступила. Сальдо по 62.1 — дебетовое и означает, что покупатель (заказчик) должен организации за уже выполненную ею часть сделки.

- Счет 62.2 (или 62.02) используется для учета поступивших платежей в счет будущих отгрузок (выполнения работ, оказания услуг). Сальдо — кредитовое и характеризует размер обязательств организации перед контрагентами, перечислившими предоплату по сделкам.

Что означает проводка Дебет 62 Кредит 62?

Проводка Дт 62 Кт 62 означает всегда проведение изменений по расчетам. Возможных вариантов три:

- Дебет 62 Кредит 62 между субсчетами.

Пример

Фирма «Технотрейд» входит в группу компаний, готовящих консолидированную отчетность. Расчеты с компаниями своей группы «Технотрейд» учитывает по счету 62.4. У фирмы есть контрагент ООО «Запчасти», у которого кредитовое сальдо по счету 62.2. Фирма «Технотрейд» получила информацию о том, что ООО «Запчасти» вошло в ту же группу на дату образования сальдо. То есть расчеты с ООО «Запчасти» будут относиться к внутригрупповым. ООО «Технотрейд» делает проводку Дт 62 Кт 62 (Дт 62.2 Кт 62.4) на сумму предоплаты от ООО «Запчасти».

- Дебет 62 Кредит 62 между контрагентами.

Пример

ООО «Строймонтаж» выполнило ремонтные работы для заказчика 1 на 100 000 руб. и заказчика 2 на 80 000 руб. Заказчики являются аффилированными лицами, в результате чего оплата по обоим договорам в размере 180 000 руб. поступила от заказчика 1. ООО «Строймонтаж» приняло эту оплату, закрепив ее условия в дополнительном соглашении с заказчиками. Для корректного отражения расчетов бухгалтер ООО «Строймонтаж» сделал проводку Дт 62 / заказчик 1 Кт 62 / заказчик 2 на 80 000 руб.

- Дебет 62 Кредит 62 по двум сделкам.

Пример

ООО «Строймонтаж» подрядилось выполнять работы на нескольких объектах одного заказчика. На объекте 1 работы завершены, но не все оплачены. За объект 2 поступила предоплата, но работы еще ведутся. Заказчик предложил зачесть часть предоплаты за объект 2 в счет погашения его задолженности за объект 1. По соответствующему допсоглашению ООО «Строймонтаж» сделает у себя в учете проводку Дт 62 / заказчик / объект 2 Кт 62 / заказчик / объект 1 на остаток задолженности заказчика по объекту 1.

Проводки Дт 62 Кт 90 и Дт 62 Кт 91

Дебет 62 Кредит 90 и Дебет 62 Кредит 91 появляются в учете в связи с получением организацией дохода.

Дт 62 Кт 90 означает отражение выручки по основным видам деятельности.

Дт 62 Кт 91 понадобится для отражения прочих операций. В том числе это могут быть поступления:

- от продажи основных средств;

- от продажи на сторону материалов;

- от списания кредиторской задолженности с истекшим сроком давности.

Проводка Дт 62 Кт 76

По своему смыслу проводка похожа на проводку Дебет 62 Кредит 62 и означает какое-то изменение либо в типе расчетов, либо в статусе контрагента. Только для перенесения сумм задолженности используется не аналитический счет по счету 62, а счет 76. При этом по счету 76 учитываются операции, которые не упомянуты в инструкциях к счетам с 60 по 75. В том числе, в отношении покупателей и заказчиков, это могут быть расчеты:

- по сделкам, которые отличаются от обычных сделок по основной деятельности;

- по операциям страхования и посредничества;

- по претензиям (например, по штрафам за нарушение условий договоров).

Пример

Компания-перевозчик транспортировала партию товаров заказчика и дополнительно организовала страхование этих товаров в пути. Для обеспечения аналитического учета бухгалтер компании-перевозчика разделил общую сумму счета, предъявленную заказчику, на услуги по основной деятельности (перевозке) и дополнительные услуги по страховке:

Дт 62 Кт 76 — на сумму стоимости страховки груза заказчика.

Итоги

Специфика проводок по счету 62 обусловлена тем, что по этому счету отражаются расчеты с покупателями и заказчиками по основной деятельности организации (предприятия) в необходимой аналитике.

Счет 62 в бухгалтерском учете аккумулирует данные по расчетам с покупателями и заказчиками. Об особенностях его применения рассказано в этой статье.

Бухучет дебиторской задолженности на 62-м счете

Правила, которые нужно иметь в виду при работе со счетом 62 «Расчеты с покупателями и заказчиками», указаны в плане счетов бухгалтерского учета и инструкции к нему, утвержденных приказом Минфина РФ от 31.10.2000 № 94н. Счет 62 используется для отражения:

- дебиторской задолженности (далее — ДЗ) покупателей и заказчиков за проданные товары, работы, услуги (далее — ТРУ);

- кредиторской задолженности в виде авансов полученных.

Оборот по дебету 62-го счета имеет место при отражении задолженности покупателей, когда происходит реализация ТРУ. Второй стороной проводки будут счета доходов 90.1, 91.1 или счет 46 при поэтапном отражении доходов от выполнения долгосрочных работ. Таким образом, ДЗ отражается одновременно с выручкой. В соответствии с правилами бухучета выручка показывается в учете при соблюдении ряда условий (п. 12 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н):

- наличие юридически обоснованного права на получение выручки;

- наличие суммового значения выручки;

- наличие убежденности в получении оплаты;

- был осуществлен переход права собственности, т. е. покупатель принял ТРУ;

- наличие суммового значения соответствующих расходов, понесенных для получения этой выручки.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

При поступлении оплаты от покупателя счет 62 кредитуется, а запись по дебету делается на счетах учета денежных средств.

Аналитика 62 счета должна позволять проверять его остатки на наличие просроченной задолженности, то есть вестись в разрезе контрагентов, выставленных счетов, сроков оплат. Для обеспечения прозрачности отчетности просроченная задолженность должна быть зарезервирована проводкой Дт 91.2 Кт 63 (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В балансе дебиторка показывается за минусом резерва. Долги, вернуть которые нет возможности, и долги с истекшим сроком исковой давности должны быть списаны (п. 77 ПБУ) за счет резерва проводкой Дт 63 Кт 62, а если они не были зарезервированы, то списываются на финансовые результаты Дт 91.2 Кт 62. При этом еще 5 лет списанная ДЗ отражается за балансом (счет 007) для того, чтобы отслеживать изменение материального состояния должника и возможность возврата долга.

Бухучет авансов полученных

Оплата ТРУ до их отгрузки или передачи учитывается на 62-м счете обособленно, обычно применяется субсчет 62.2 «Авансы полученные», тогда как субсчет 62.1 «Расчеты с покупателями и заказчиками» используется для учета ДЗ от покупателей. В балансе полученные авансы входят в состав кредиторской задолженности, то есть показываются в пассиве, показывать авансы свернуто с ДЗ нельзя. Кроме того, при получении предоплаты поставщик должен начислить НДС (п. 1 ст. 167 НК РФ).

Пример:

В июле ООО «Пчелка» (покупатель) и ООО «Василек» (продавец) подписали договор на приобретение тротуарной плитки стоимостью 944 590 руб. В этом же месяце ООО «Пчелка» произвело полную предоплату. В учете ООО «Василек» делаются следующие проводки:

Дт 51 Кт 62.2 — 944 590 руб. — на расчетный счет поступила предварительная оплата от ООО «Пчелка»;

Дт 76 субсчет «НДС с авансов полученных» Кт 68 субсчет «НДС» 144 090 руб. (944 590 × 18/118) — начислен НДС при получении предоплаты.

В августе ООО «Василек» отгрузило всю тротуарную плитку покупателю и отразило такие записи:

Дт 62.1 Кт 90 — 1 944 590 руб. — начислена выручка;

Дт 90.3 Кт 68 субсчет «НДС» — 144 090 руб. — начислен НДС с продажи;

Дт 68 субсчет «НДС» Кт 76 субсчет «НДС с авансов полученных» 144 090 руб. — начисленный ранее НДС с полученной предоплаты принят к вычету;

Дт 62.2 Кт 62.1 — 944 590 руб. — произведен зачет ранее полученной предоплаты.

Расчеты векселем

В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты. Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные». В учете продавца делаются следующие записи:

Другая ситуация возникает, если оплата задолженности производится векселем третьих лиц. Такой вексель признается финансовым вложением и учитывается на счете 58. В учете поставщика делаются записи, указанные в таблице:

Итоги

Для разных видов ДЗ планом счетов предусмотрены специальные счета. Одним из них является счет 62, который может быть как активным, так и пассивным, поскольку он используется для учета как ДЗ от покупателей и заказчиков, так и кредиторки в виде полученных авансов и предоплат.

Счет 62 бухгалтерского учета — это активно-пассивный счет «Расчеты с покупателями и заказчиками», служит для обобщения взаиморасчетов с физическими и юридическими лицами. В статье рассмотрим основные (типовые) проводки по счету 62 на примере продажи товаров через интернет-магазин. Изучим что показывает оборотно-сальдовая ведомость по счету 62, а также что отражается по дебету и по кредиту 62 счета.

Расчеты отражаются в корреспонденции со сч. 90 «Продажи» и 91 «Прочие доходы и расходы», по которым предоставлены расчетные документы:

Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

- счет 62.01 показывает сумму дохода. Оборот по дебету отражает сумму отгруженной продукции, товаров, услуг. Оборот по кредиту — полученную сумму от покупателей.

- счет 62.02 показывает информацию о полученных авансах от покупателей. Оборот по дебету отражает произведенную отгрузку в счет авансов. Оборот по кредиту — сумму полученных авансов от покупателей.

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

- Банковской картой (перевод денежных средств регулируется законом от 27.06.2011г. №161-ФЗ);

- Наличными курьеру при доставке товара (при продаже товаров через интернет-магазин код ОКВЭД 52.61.2);

- Посредством электронных платежных систем (регулируется законом от 27.06.2011г. №161-ФЗ).

Пример

Организация «ВЕСНА» продает товары через интернет-магазин. Организация заключила договор интернет-эквайринга с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления. Следовательно, на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Книга покупок |

Покупатель Петров П.П. заказал через интернет-магазин товар стоимостью 12 000,00 руб., в т.ч. НДС 18% — 1 830,51 руб. Покупатель оплатил товар наличными курьеру при доставке товара. Стоимость доставки составляет 20% от стоимости товара и входит в цену товара. Согласно учетной политике товар учитывается по продажным ценам с использованием 42 счета, торговая наценка в организации составляет 15%.

Получите 267 видеоуроков по 1С бесплатно:

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Оборотно-сальдовая ведомость по счету 62

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице.

Счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам). Поэтому важно правильно определить его в рабочем плане счетов и корректно организовать аналитический учет по нему.

Читайте в статье:

У фирмы или предпринимателя - поставщика, продавца или исполнителя - это счет, который отражает информацию о расчетах с контрагентами:

- с покупателями – по проданным им товарам, продукции, иному имуществу или по полученным от них авансам в счет продаж;

- с заказчиками – по выполненным для них работам, услугам или по полученным авансам в счет будущего исполнения их заказов.

Расчеты с покупателями чаще всего происходят в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

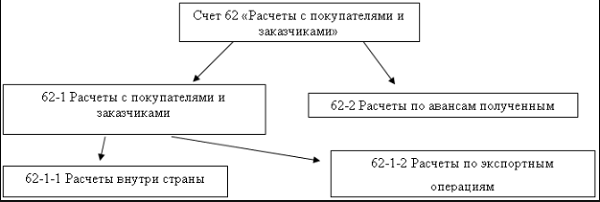

Назначение 62 счета бухгалтерского учета хорошо иллюстрирует следующая схема:

Счет 62 в бухгалтерском учете - активно-пассивный. По окончании периода 62 счет может показывать или дебетовое сальдо, или кредитовое. Сальдо по дебету 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них заказы. Сальдо по кредиту счета 62 означает долг перед контрагентами, то есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счёту 62 их делят на:

- долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

- краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Характеристика счета 62

Схематично все типичные операции по дебету 62 счета и кредиту счета 62 приведены в таблице.

Счет 62 в бухгалтерском учете: корреспонденция

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит счета 62, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Вот проводки по самым типичным операциям фирмы или предпринимателя – поставщика, продавца или исполнителя.

| Ситуация | Дебет | Кредит |

| Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 62 | 90-1, 91-1 |

| Получили оплату от покупателей и заказчиков | 51, 50 | 62 |

| Получили аванс от контрагента | 51, 50 | |

| Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | 62 |

| Списали безнадежную «дебиторку» покупателей и заказчиков | 91-2 | 62 |

| Зачли долг контрагента в счет кредиторской задолженности перед ним | 62 |

Проиллюстрируем проводки на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

Дебет 90-2 Кредит 20

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство - сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа - 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

- 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

- 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату сейфа.

Субсчета 62 счета

Так как сальдо по счёту 62 может быть и дебетовым, и кредитовым, то для верного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно правильно организовать аналитический учет по счёту 62. Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

- реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

- получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате чего в Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

- 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

- 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

- 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

- 70 000 руб. – зачет аванса в счет оплаты услуг.

Вложенные файлы

- Инструкция по применению счета 62.doc