Дисконтированный срок окупаемости (Discounted Pay-Back Period, DPP) — это срок, требуемый для возврата вложенных в проект за счёт чистого денежного потока с учётом ставки дисконтирования.

Дисконтированный срок окупаемости является одним из ключевых показателей оценки эффективности . Сущность метода дисконтированного срока окупаемости заключается в том, что из первоначальных затрат на реализацию инвестиционного проекта последовательно вычитают дисконтированные денежные доходы с тем, чтобы окупить (покрыть) инвестиционные расходы.

Дисконтирование денежных потоков позволяет учесть изменение , т.е. осуществляется учёт изменения . Это особенно актуально в условиях нестабильности национальной денежной единицы.

В экономической литературе дисконтированный срок окупаемости инвестиций имеет ряд синонимов: дисконтированный период окупаемости капиталовложений, окупаемость в терминах текущих стоимостей, Discounted Payback Period, DPP, Present Value Payback, PVP.

Формула расчёта дисконтированного срока окупаемости инвестиций

Для расчёта дисконтированного срока окупаемости инвестиций применяется следующая формула:

где

DPP

(Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC

(Invest Capital) – размер первоначальных инвестиций;

CF

(Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r

– ставка дисконтирования;

n

– срок реализации проекта

.

Ставка дисконтирования (или барьерная ставка) — это ставка при помощи которой осуществляется приведение величины денежного потока в n-ом периоде к единой величине . При этом ставка дисконтирования может быть как единой (фиксированной) для всех периодов, так и переменной.

Инвестиционный проект считается эффективным, если сумма дисконтированных потоков от его реализации превышает сумму первоначальных инвестиций (т.е. наступает окупаемость проекта), а также если срок окупаемости не превышает некую пороговую величину (например, срок окупаемости альтернативного инвестиционного проекта).

Примеры расчёта дисконтированного срока окупаемости инвестиций

Предположим, что первоначальные инвестиции в проект составляют 500 тыс., а денежные потоки на протяжении 7 лет реализации проекта имеют значения, как приведено в таблице ниже. Дисконтирование будем осуществлять по ставке 10% годовых.

Приведённые данные свидетельствуют о том, что при первоначальных инвестициях в 500 тыс. за 7 лет суммарные денежные потоки по проекту составят 745 тыс., при этом за первые 5 лет денежные потоки, генерируемые проектом, составят 500 тыс., т.е. окупаемость проекта составляет ровно 5 лет. Но это простой расчёт, который не учитывает стоимость денег во времени.

Если же продисконтировать ожидаемые денежные потоки по ставке 10%, то окупаемость проекта составит практически 7 лет, т.к. накопительный дисконтированный денежный поток за 7 лет превысит первоначальную сумму инвестиций.

Как отмечалось выше, ставка дисконтирования может быть не только фиксированной, но и переменной величиной. На размер ставки дисконтирования могут оказывать влияние ряд факторов, в частности, инфляционные ожидания, стоимость привлечения ресурсов, изменение доходности альтернативных инвестиционных инструментов и т.п. Рассмотрим пример расчёта дисконтированного срока окупаемости с разными уровнями ставки дисконтирования.

Коэффициент дисконтирования определяем по стандартной формуле (1 + r) n . Например, в нашем случае для третьего года коэффициент дисконтирования составит:

(1 + 0,1) * (1 + 0,12) * (1 + 0,11) = 1,368

То есть, при расчёте коэффициента дисконтирования для третьего года используются ставки дисконтирования соответственно за первый, второй и третий год.

Разделив денежный поток периода на соответствующий ему коэффициент дисконтирования, получим дисконтированный денежный поток. Как и в первом примере, дисконтированный срок окупаемости инвестиций составит 7 лет.

Преимущества и недостатки метода дисконтированного срока окупаемости

Дисконтированный срок окупаемости позволяет:

- учесть изменение стоимости денег во времени;

- применить разные ставки дисконтирования для отдельных периодов.

Недостатки метода дисконтированного срока окупаемости инвестиций:

- не учитывается размер денежных потоков после точки безубыточности;

- происходит искажение вычисляемых результатов при непостоянных денежных потоках с различным знаком.

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

Срок окупаемости инвестиций (Payback Period)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости ) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital , CC ) , что по сути несет аналогичный смысл;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP , Net Profit ).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

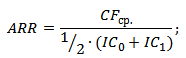

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC 0 , IC 1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

В14=СРЗНАЧ(C5:C12)/B5

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Динамические методы оценки эффективности инвестиций/инвестиционных проектов

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

Чистый дисконтированный доход (Net Present Value)

(англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CF t – денежный поток в период времени t;

CF 0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF 0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Вариант №1

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Вариант №2

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: «Как рассчитать чистый дисконтированный доход для бизнес плана»

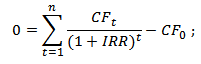

Внутренняя норма прибыли инвестиционного проекта

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow

IRR – внутренняя норма прибыли;

CF 0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF 0 = IC).

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

E16 =ВСД(E6:E15)

Достоинства и недостатки внутренней нормы доходности IRR

+) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+)возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

—) не отражен абсолютный рост стоимости инвестиционного проекта;

—) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

Мастер-класс: «Как рассчитать внутреннюю норму доходности для бизнес плана»

Индекс прибыльности инвестиций (Profitability index)

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности ) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

Формула расчета индекса прибыльности инвестиций

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

Разновидность формулы индекса прибыльности инвестиций

Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

Оценка проекта на основе критерия PI

Пример расчета индекса прибыльности проекта в Excel

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP ) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

Формула расчета дисконтированного срока окупаемости инвестиций

где:

где:

IC (Invest Capital )– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Пример расчета дисконтированного срока окупаемости инвестиций в Excel

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинства и недостатки дисконтированного срока окупаемости

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

I. Показатели.

Чистая приведённая стоимость -это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временной стоимости и рисков, NPV можно интерпретировать как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (PI)

Иначе говоря, для потока платежей CF (Cash Flow ), где - платёж через лет () и начальной инвестиции IC (Invested Capital ) в размере чистый дисконтированный доход рассчитывается по формуле:

где - ставка дисконтирования.

Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования) , при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

NPV(IRR) - чистая текущая стоимость, рассчитанная по ставке IRR,

It - сумма инвестиций (затраты) в t-ом периоде;

n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2, ..., n.

Определяется: как норма прибыли, при которой чистая текущая стоимость инвестиции равна нулю.

Характеризует: наименее точно, эффективность инвестиции, в относительных значениях.

Синонимы: внутренняя норма прибыли, внутренний коэффициент окупаемости, Internal Rate of Return.

Акроним: IRR

Недостатки: не учитывается уровень реинвестиций, не показывает результат инвестиции в абсолютном значении, при знакопеременных потоках может быть рассчитан неправильно.

MIRR - модифицированная внутренняя норма доходности (рентабельности)

MIRR - скорректированная с учетом нормы реинвестиции внутренняя норма доходности.

С практической точки зрения самый существенный недостаток внутренней нормы доходности - это допущение, принятое при определении всех дисконтированных денежных потоков, порожденных инвестицией, что сложные проценты рассчитываются при одной и той же процентной ставке. Для проектов, обеспечивающих нормы прибыли, близкие к барьерной ставке фирмы, проблем с реинвестициями не возникает, так как вполне разумно предположить, что существует много вариантов инвестиций, приносящих прибыль, норма которой близка к стоимости капитала. Однако для инвестиций, которые обеспечивают очень высокую или очень низкую норму прибыли, предложение о необходимости реинвестировать новые денежные поступления может исказить подлинную отдачу от проекта. Понятие скорректированной с учетом нормы реинвестиции внутренней нормы доходности и было предложено для того, чтобы противостоять указанному искажению, свойственному традиционному IRR.

Несмотря на свое громоздкое название, скорректированная с учетом нормы реинвестиции внутренняя норма доходности, или MIRR, также известный как модифицированная внутренняя норма доходности (modified internal rate of return), в действительности гораздо легче рассчитывается вручную, чем IRR. И это происходит именно вследствие сделанного предположения о реинвестиции.

Порядок расчета модифицированной внутренний нормы доходности MIRR:

1. Рассчитывают суммарную дисконтированную стоимость всех денежных оттоков и суммарную наращенную стоимость всех притоков денежных средств.

Дисконтирование осуществляют по цене источника финансирования проекта (стоимости привлеченного капитала, ставке финансирования или требуемой нормы рентабельности инвестиций, Capital Cost, CC или WACC), т.е. по барьерной ставке. Наращение осуществляют по процентной ставке равной уровню реинвестиций.

Наращенную стоимость притоков называют чистой терминальной стоимостью (Net Terminal Value, NTV).

2. Устанавливают коэффициент дисконтирования, учитывающий суммарную приведенную стоимость оттоков и терминальную стоимость притоков. Ставку дисконта, которая уравновешивает настоящую стоимость инвестиций (PV) с их терминальной стоимостью, называют MIRR.

Формула для расчета модифицированной внутренней нормы доходности (MIRR):

CFt - приток денежных средств в периоде t = 1, 2, ...n;

It - отток денежных средств в периоде t = 0, 1, 2, ... n (по абсолютной величине);

r - барьерная ставка (ставка дисконтирования), доли единицы;

d - уровень реинвестиций, доли единицы (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций);

n - число периодов.

В левой части формулы - дисконтированная по цене капитала величина инвестиций (капиталовложений), а в правой части - наращенная стоимость денежных поступлений от инвестиции по ставке равной уровню реинвестиций.

Отметим, что формула MIRR имеет смысл, если терминальная стоимость притоков превышает сумму дисконтированных оттоков денежных средств (приток денег больше их оттока).

Критерий MIRR всегда имеет единственное значение и может применяться вместо показателя IRR для оценки проектов с неординарными денежными потоками. Проект приемлем для инициатора, если MIRR больше барьерной ставки (цены источника финансирования).

Индекс рентабельности (pi)

Индекс рентабельности рассчитывается по следующей формуле:

CF0 – начальные инвестиции

Если PI > 1 то проект следует принять

Если PI < 1 то проект следует отвергнуть

Если PI=1, то проект является ни прибыльным, ни убыточным.

В отличие от NPV, индекс рентабельности является относительным показателем. Он характеризует уровень доходов на единицу затрат, то есть эффективность вложений – чем больше значение этого показателя, тем выше отдаче каждого рубля, инвестированного в данный проект.

Благодаря этому, критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, но разные объемы требуемых инвестиций. В данном случае необходимо выбирать проект, обеспечивающий больную эффективность вложений.

ROI(return on investment,рои) - коэффициент рентабельности инвестиций - финансовый показатель, характеризующий доходность (выгодность) инвестиционных вложений в какое-либо дело, проект, маркетинговую акцию. ROI рассчитывается следующим образом:

где: Прибыль - доход, полученный как результат инвестиций;

Цена приобретения - цена, по которой был приобретен актив;

Цена продажи - цена, по которой был продан (или может быть продан) актив по окончании срока владения.

Коэффициент рентабельности собственного капитала (Return On Equity, ROE) - отношение чистой прибыли компании к среднегодовой величине акционерного капитала.

Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту (т.е. чистая прибыль, в отличие от таких показателей, как ROA или ROIC, не корректируется на сумму процентов по кредиту).

Формула расчета:

Коэффициент рентабельности активов (Return On Assets, ROA) - отношение чистой прибыли компании без учета процентов по кредитам к ее суммарным активам.

Коэффициент рентабельности активов характеризует способность руководства компании эффективно использовать ее активы для получения прибыли. Кроме того, этот коэффициент отражает среднюю доходность, полученную на все источники капитала (собственного и заемного).

Формула расчета:

где: Проценты - проценты по кредитам (из отчета о прибылях и убытках);

Ставка налога

Предельная ставка налога на прибыль, т.е. ставка, по которой будет облагаться дополнительный доход компании;

Средние суммарные активы

Среднегодовая величина суммарных активов компании (определяется как сумма активов на начало и на конец года, деленная пополам)

Проценты по кредитам прибавляются к чистой прибыли компании для того, чтобы исключить их учет из коэффициента. Это позволяет сделать его расчет независимым от способа финансирования деятельности и облегчает сравнение показателей рентабельности разных компаний. Поскольку в отчете о прибылях и убытках начисленные проценты не только уменьшают значение чистой прибыли, но и обеспечивают снижение налоговых выплат (на сумму равную Проценты * Ставка налога), то для правильного их учета необходимо скорректировать сумму процентов и данной формуле, для этого используется коэффициент (1- Ставка налога).

На практике иногда используются и другие варианты расчета ROA. Иногда в качестве числителя в коэффициенте применяется прибыль до налогов и процентов (EBIT). При еще одном, довольно распространенном варианте расчета, вместо прибыли без учета процентов используется просто чистая прибыль. Следует учитывать, что в последнем случае компании, финансируемые за счет заемного капитала будут выглядеть менее рентабельными, чем компании, финансируемые за счет собственного капитала, хотя реальная их эффективность может быть одинаковой.

Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

(Маркером выделено основное отличие)

Дисконтированный срок окупаемости инвестиций DPP

Дисконтированный срок окупаемости инвестиций - срок окупаемости инвестиций в текущих стоимостях.

Общая формула для расчета окупаемости в терминах текущих стоимостях:

ТокТС (DPP) - дисконтированный срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

r - барьерная ставка (коэффициент дисконтирования);

Io - величина исходных инвестиций в нулевой период.

Определяется: как время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов, при этом учитывается временная стоимость денег.

Характеризует: финансовый риск, точнее чем обычная окупаемость.

Синонимы: окупаемость в терминах текущих стоимостей, дисконтированный период окупаемости капиталовложений, Discounted Payback Period, Present Value Payback, PVP.

Акроним: DPP

Недостатки: не определяется размер денежных потоков после точки окупаемости, и не определяется при знакопеременных денежных потоках.

Критерий приемлемости: DPP -> min (чем короче, тем лучше)

Условия сравнения: любой срок действия инвестиции и размер.

Видоизменяя понятие окупаемости, мы можем получить дополнительный инструмент для анализа инвестиций. Так, показатель дисконтированный срок окупаемости инвестиций (окупаемость в терминах текущих стоимостей), также используемый при определении количества временных периодов, требуемых для возмещения инвестиционных расходов, принимает в расчет временную стоимость денег. В то время как при вычислении окупаемости просто суммируются ежегодные денежные поступления для определения того года, в котором они превзойдут первоначальные расходы денежных средств, при вычислении дисконтированного срока окупаемости инвестиций суммируются дисконтированные денежные поступления.

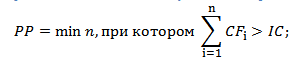

Срок окупаемости (Payback Period, PP) Этот метод - один из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости PP(Payback Period) зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя PP имеет вид:

PP=n, при котором

где IC – инвестиционные затраты. Pk – годовой доход от проекта за k-ый год N – количество лет расчета

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю "цена" авансированного капитала. Очевидно, что срок окупаемости увеличивается.

Показатель срока окупаемости инвестиции очень прост в расчетах, хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений. Вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов. В качестве примера рассмотрим два проекта с одинаковыми капитальными затратами (10 млн. руб.), но различными прогнозируемыми годовыми доходами: по проекту А - 4,2 млн. руб. в течение трех лет; по проекту Б - 3,8 млн. руб. в течение десяти лет. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако очевидно, что проект Б гораздо более выгоден.

Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, по различным распределением ее по годам. Так, с позиции этого критерия проект А с годовыми доходами 4000, 6000. 2000 тыс. руб. и проект Б с годовыми доходами 2000, 4000. 6000 тыс. руб. равноправны, хотя очевидно, что первый проект является более предпочтительным, поскольку обеспечивает большую сумму доходов в первые два года.

В-третьих, данный метод не обладает свойством аддитивности. Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупились и как можно скорее.

Похожая информация.

Сроком окупаемости инвестиций с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого чистая текущая стоимость ЧТС (K) становится и в дальнейшем остается неотрицательной (рис. 7.6).

Рис. 7.6. Графическая интерпретация срока окупаемости инвестиций с учетом дисконтирования

Максимальный денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, дпф)

Максимальный денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, ДПФ) – максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего (по отношению к проекту) финансирования проекта, необходимый для обеспечения его финансовой реализуемости (рис. 7.7).

Рис.7.7. Графическая интерпретация максимального денежного оттока с учетом дисконтирования (ДПФ)

Основные показатели эффективности инвестиционных проектов можно объединить в две группы:

1. Показатели, не предполагающие использования концепции дисконтирования:

простой срок окупаемости инвестиций;

показатели простой рентабельности инвестиций;

чистые денежные поступления;

индекс доходных инвестиций;

максимальный денежный отток.

2. Показатели, определяемые на основании использования концепции дисконтирования

чистая текущая стоимость;

индекс доходности дисконтированных инвестиций;

внутренняя форма доходности;

срок окупаемости инвестиций с учетом дисконтирования;

максимальный денежный отток с учетом дисконтирования.

Показатели, не предполагающие использования концепции дисконтирования:

Простой срок окупаемости инвестиций (payback period )

Метод расчета окупаемости РР инвестиций состоит в определении срока, который понадобится для возмещения суммы первоначальных инвестиций:

РР = К 0 /СF c .г,

где К 0 – первоначальные инвестиции;

СF c .г – среднегодовые денежные поступления от реализации проекта.

Модификацией показателя простой окупаемости является показатель, использующий в знаменателе величину среднегодовой чистой прибыли.

Показатель расчетной нормы прибыли (Accounting Rate Return ARR ) является обратным по содержанию сроку окупаемости капитальных вложений.

ARR = СF cr /K 0 .

Разновидностью показателя расчетной рентабельности инвестиций является показатель, где в качестве числителя стоит среднегодовая чистая прибыль.

Чистые денежные поступления (Net Value, NV) (другие названия – ЧДП, чистый доход, чистый денежный поток) – накопленный эффект (сальдо денежного потока) за расчетный период:

,

,

где П m – приток денежных средств на m-м шаге;

О m – отток денежных средств на m-м шаге.

Индекс доходности инвестиций (ИД) – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧДП к накопленному объему инвестиций, является показателем рентабельности инвестиций.

Индекс доходности инвестиций превышает 1, только если для этого потока чистые денежные поступления имеют положительные значения.

Максимальный денежный отток (Cash Outflow) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. В называется потребностью финансирования (ПФ).

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Показатели эффективности инвестиционных проектов, определяемые на основании использования концепции дисконтирования:

Чистая текущая стоимость (другие названия – ЧТС, интегральный экономический эффект, чистая текущая приведенная стоимость, чистый дисконтированный доход, Net Present Value, NPV) – накопленный дисконтированный эффект за расчетный период:

,

,

где m (Е) – коэффициент дисконтирования на m-м шаге.

Положительное значение чистой текущей стоимости показывает, что за расчетный период дисконтирования денежные поступления превышают дисконтированную сумму капитальных вложений и тем самым обеспечат увеличение ценности предприятия.

Индекс доходности дисконтированных инвестиций (Другие названия – ИДД, рентабельность инвестиций, Profitability Index, PI) – отношение суммы дисконтирования элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций.

Чем выше ИДД, тем привлекательней проект.

Если ИДД равен 1,0, то проект едва обеспечивает получение минимальной нормативной прибыли.

Внутренняя норма доходности (другие названия ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности, Internal Rate of Return, IRR).

В наиболее распространенном случае инвестиционных проектов, начинающихся с (инвестиционных) затрат и имеющих положительное значение чистых денежных поступлений, внутренней нормой доходности называется положительное число Е В если:

при норме дисконта Е = Е В чистая текущая стоимость проекта обращается в 0,

это число единственное.

В

более общем случае внутренней нормой

доходности называется такое положительное

число

,

что при норме дисконта

,

что при норме дисконта чистая текущая стоимость проекта

обращается в 0, при всех больших значениях

Е

отрицательна, при всех меньших значениях

Е

положительна. Если не выполнено хотя

бы одно из этих условий, считается, что

ВНД не существует.

чистая текущая стоимость проекта

обращается в 0, при всех больших значениях

Е

отрицательна, при всех меньших значениях

Е

положительна. Если не выполнено хотя

бы одно из этих условий, считается, что

ВНД не существует.

Для оценки эффективности инвестиционного проекта значения ВНД необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е, имеют положительное значение ЧТС и поэтому эффективны. Проекты, у которых ВНД < Е, имеют отрицательные ЧДП и поэтому неэффективны.

Срок окупаемости инвестиций с учетом дисконтирования – это период времени в расчетном периоде, после которого чистая текущая стоимость становится и в дальнейшем остается неотрицательной.

Максимальный денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, ДПФ) – максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Для принятия взвешенного решения о финансировании инвестиционного проекта используется несколько показателей эффективности:

- Срок окупаемости;

- Внутренняя норма доходности;

- Чистая приведённая стоимость;

- Дисконтированный экономический эффект и другие.

Одним из ключевых показателей является срок окупаемости инвестиционного проекта.

Срок окупаемости представляет отрезок времени, который показывает, как долго будут возвращаться инвестиции в проект с учетом финансирования всех сопутствующих операционных затрат.

Чем меньше этот срок, тем проект привлекательнее для потенциального инвестора . Вы можете определить несколькими способами.

Срок окупаемости инвестиций в проект (PP)

Самый простой метод расчёта – срок окупаемости инвестиций (с английского payback period ).

Это показатель, равный периоду, когда совокупный чистый финансовый поток от проекта (доход за вычетом операционных затрат и налоговых платежей) превысит сумму инвестированных средств.

- нарастающим итогом.

- Суммарный денежный поток теперь можно сравнить с суммой инвестиций . Период, в котором первая величина превысила вторую, является сроком окупаемости инвестиций.

Достоинством этого способа расчёта является его относительная простота.

Недостатки способа :

- Не учитывается изменение стоимости капитала во времени.

- Не учитываются денежные поток и после наступления окупаемости.

Этот период хорошо применять для проектов, предусматривающих относительно быстрый возврат средств (например, проект рассчитан на 10 лет, а примерный срок окупаемости – 1-2 года). В других случаях лучше использовать более сложные коэффициенты.

Дисконтируемый срок окупаемости

Важный фактор , который должен быть учтён при рассмотрении долгосрочных инвестиционных проектов – изменение стоимости капитала во времени.

Дисконтирование - это приведение будущих потоков денежных средств к настоящему периоду с учетом изменения стоимости капитала во времени.

Дисконтирование производится умножением значений будущих

потоков на понижающий коэффициент, зависящий от ставки дисконтирования.

Ставка дисконтирования – это специальная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Выбор ставки дисконтирования обуславливается:

- стоимостью привлекаемого капитала инвестора;

- прогнозной инфляцией;

- премией за риск проекта.

Базовое определение ставки – ставка, которую можно получать, сохранив деньги в безрисковых активах, таких, как банковский депозит.

На основании дисконтирования рассчитывается дисконтируемый срок окупаемости (Discounted Payback Period, DPP).

Схема его расчёта аналогична обычному сроку окупаемости, за исключением того, что суммируется не просто совокупный финансовый поток, а дисконтированный. Этот показатель также называется сроком окупаемости дисконтированных доходов (DPB, Discounted Pay-Back Period ).

Данный показатель более точный, чем показатель PP, так как учитывает изменение стоимости по времени и позволяет отсечь нерентабельные проекты. Остаётся недостаток, связанный с игнорированием финансовых потоков за пределами рентабельности.

Расчет дисконтированного срока окупаемости

Формула расчёта дисконтированного финансового потока в отдельном периоде:

CF (дисконтированный) = CF/(1+r)^n ,

- CF – значение недисконтированного совокупного денежного потока в данный период;

- r – ставка дисконтирования;

- n – номер периода.

Схема расчёта показателя следующая:

- Составляется таблица финансовых потоков (по каждому периоду рассчитываются денежные потоки, связанные именно с этим инвестиционным проектом – релевантные доходы и затраты).

- Для всех периодов заполняются суммы входящих и исходящих денежных потоков.

- Рассчитывается совокупный денежный поток за период как разница входящих и исходящих потоков.

- по вышеприведённой формуле.

- Рассчитывается суммарный денежный поток нарастающим итогом.

- Суммарный денежный поток теперь можно сравнить с суммой инвестиций. Период, в котором первая величина превысила вторую, является сроком окупаемости инвестиций.

Расчет срока окупаемости в MS Excel

Поскольку формула дисконтированного срока окупаемости намного сложнее, чем формула расчёта PP, то удобнее делать расчёты в программе обработки электронных таблиц, такой как MS Excel.

В программе составляется таблица из столбцов:

- столбец A – номер периода;

- столбец B – сумма инвестиций;

- столбец C – суммарный входящий финансовый поток в периоде (доходы);

- столбец D – суммарный исходящий поток в периоде (расходы);

- столбец E – суммарный денежный поток за период CF (=доходы – расходы);

- столбец F – дисконтированный денежный поток за период;

- столбец G – совокупный дисконтированный денежный поток нарастающим итогом;

- столбец H – разница между столбцом B и столбцом G.

Столбец A заполняется цифрами от 1 до планируемого окончания срока проекта.

Столбцы B, C и D заполняются вручную.

В столбец E заносится простая формула (разница между столбцами D и C).

Столбец F также заполняется формулами. Например, если таблица денежных потоков начинается со строчки 11, а значение ставки дисконтирования находится в ячейке А5, то в ячейку F11 нужно ввести формулу «= E11/(1+$ A$5)^ A11» , а затем скопировать её и вставить в остальные ячейки столбца F.

В соответствии с вышеприведённой формулой расчёта дисконтированного потока, эта формула Excel берёт значение недисконтированного потока и делит его на значение (1 + ставка дисконтирования), возведённое в степень, равную номеру периода из ячейки А11. Обратите внимание на абсолютную адресацию к ячейке А5 в формуле.

Столбец G суммирует нарастающим итогом совокупный дисконтированный поток: в ячейке G12 будет формула «=G10+F11». В ячейке H11 – формула «=G11-B11». Как только в этом столбце будет неотрицательное значение, срок окупаемости найден. Можно использовать условное форматирование для выделения неотрицательных значений в этом столбце.

Срок окупаемости инвестиций с учетом ликвидационной стоимости

Вышеприведённые показатели никак не рассматривают стоимость вложенных активов на конец срока окупаемости.

Нередки инвестиционные проекты, в которых к завершению проекта остаётся достаточно большое количество активов, которые инвестор сможет продать по остаточной стоимости (здания, сооружения, автотранспорт и т.п.) и тем самым увеличить входящий денежный поток.

Для учёта этого фактора применяется ещё один показатель расчёта срока окупаемости: с рок окупаемости с учетом ликвидационной стоимости (англ. Bail-Out Payback Period ) .

Суть его в том, что с суммой инвестиционных вложений сравнивается не только совокупный денежный поток, но к последней сумме добавляется ликвидационная стоимость активов на конец периода.

При этом ликвидационная стоимость может изменяться в ходе проекта: она может уменьшаться за счёт амортизации, может и увеличиваться, если в ходе проекта создаются активы.

В большинстве случаев срок окупаемости инвестиционного проекта, рассчитанный таким способом, будет меньше обычного срока окупаемости.

Учёт ликвидационной стоимости может применяться как в варианте с дисконтированным сроком окупаемости, так и для недисконтированного срока.

Схема расчёта показателя следующая (вариант с дисконтированием):

- Составляется таблица финансовых потоков (по каждому периоду рассчитываются денежные потоки, связанные именно с этим инвестиционным проектом – релевантные доходы и затраты).

- Для всех периодов заполняются суммы входящих и исходящих денежных потоков.

- Рассчитывается совокупный денежный поток за период как разница входящих и исходящих потоков.

- Для каждого периода считается дисконтированный денежный поток по вышеприведённой формуле.

- Рассчитывается значение ликвидационной стоимости на каждый период.

- Рассчитывается суммарный денежный поток нарастающим итогом.

- К сумме денежного потока прибавляется ликвидационная стоимость и сравнивается с суммой инвестиций. Период, в котором первая величина превысила вторую, является сроком окупаемости инвестиций.

Важность внутренней нормы доходности

Срок окупаемости, рассчитанный любым из рассмотренных способов, говорит о том, когда проект начнёт приносить прибыль (и станет ли приносить вообще), но абсолютно ничего не говорит о том, сколько инвестор может заработать на этом проекте, и есть ли смысл вообще вкладывать в проект.

Для расчёта эффективности инвестиционного проекта используется дополнительный показатель, называемый внутренняя норма доходности (ВНД, от англ.

IRR – internal rate of return

).

Для расчёта эффективности инвестиционного проекта используется дополнительный показатель, называемый внутренняя норма доходности (ВНД, от англ.

IRR – internal rate of return

).

Нормативом прибыли для инвестиционного проекта считается ставка, при которой затраты на первоначальные инвестиции равны дисконтированному доходу от этих вложений.

Это минимальная ставка, при которой инвестиции в проект окупаются.

Этот показатель используется при сравнении доходности инвестиционного проекта с безрисковым размещением денег (например, банковский депозит или государственные облигации), а также для сравнения разных вариантов инвестиционных проектов.

Показатель внутренней нормы доходности должен быть больше средней стоимости инвестиций (ставки дисконтирования), иначе инвестировать в проект смысла нет.

Почему короткий срок окупаемости лучше, чем более длительный?

Любой инвестиционный проект несёт в себе риски для инвестора . Это не банковский депозит и не акции «голубых фишек», которые имеют достаточную надёжность в течение длительного срока.

Вкладываясь в инвестиционный проект, инвестор несёт риски потери инвестиций как в результате изменения внешней среды (курсы валют, изменения законодательства, так и в результате неэффективной работы компании (маркетинговые просчёты, неэффективное производство, перерасход средств на себестоимость, неплатежи заказчиков и т.п.).

Чем быстрее инвестор «отобьёт» вложенные средства и чем быстрее проект станет приносить прибыль, тем меньший ущерб может получить инвестор.

Поэтому при сравнении инвестиционных проектов одинаковой эффективности (с одинаковой нормой внутренней доходности) инвестор скорее всего выберет проект с меньшим сроком окупаемости.

Заключение

Прежде чем принять решение о вложении денежных средств в проект, инвестор должен провести всестороннюю оценку вариантов инвестирования, используя разные показатели.

Для быстрой оценки окупаемости некапиталоёмких проектов подходит показатель PP – недисконтированный срок окупаемости.

Для более подробного рассмотрения и сравнения разных инвестиционных проектов подходит показатель дисконтированный срок окупаемости. Для более полной оценки следует использовать и другие показатели: внутренняя норма доходности и чистая приведённая стоимость проекта.