Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности .

Состояние расчетов, размеры и качество задолженности, с одной стороны, оказывают непосредственное влияние на финансовое положение организации, а с другой — являются следствием (проявлением) этого положения.

Анализ состояния расчетов производят по данным бухгалтерского баланса (форма №1), приложения к бухгалтерскому балансу (форма № 5) с привлечением дополнительных источников информации: справок и расшифровок бухгалтерии, регистров синтетического и аналитического учета. При анализе следует учитывать положения учетной политики организации о создании резервов по сомнительным долгам, а также данные о величине созданного резерва, на которую уменьшаются остатки дебиторской задолженности в балансе.

В процессе анализа нужно изучить динамику, состав и структуру, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности.

При оценке качества задолженности важно иметь информацию о следующих ее видах:

Нормальная (текущая) задолженность, возникающая как следствие применяемых форм, способов, а также сроков расчетов в соответствии с заключенными договорами;

Просроченная задолженность;

Сомнительная дебиторская задолженность;

Безнадежная дебиторская задолженность;

Задолженность, списанная в анализируемом периоде на финансовый результат; экономические санкции, предъявленные к предприятию за ненадлежащее исполнение обязательств (неустойки за невыполнение хозяйственных договоров, пени и штрафы за нарушение налогового законодательства).

Анализ и контроль дебиторской и кредиторской задолженности предполагает исследование их структуры по срокам возникновения (и/или возможного погашения). Наиболее распространенная классификация сроков предусматривает следующую группировку (в днях): до 30; 31-60; 61-90; 91-120; свыше 120. Возможны и другие варианты группировки, например до 1 месяца, 1-3 месяца, 3-6 месяцев, 6-12 месяцев, более 12 месяцев и др.

Нормальной (текущей) считается задолженность со сроком возникновения до 30 дней. Задолженность со сроком от 1 до 3 месяцев обычно является просроченной и вызывает тревогу при приближении к верхней границе; период свыше 3 месяцев — критическое значение, так как в данном случае присутствуют признаки банкротства, установленные Федеральным законом «О несостоятельности (банкротстве)».

Анализ дебиторской и кредиторской задолженности по срокам ее возникновения позволяет оценить вероятность безнадежных долгов и реальную величину задолженности.

Оборачиваемость дебиторской и кредиторской задолженности характеризует деловую активность предприятия, эффективность политики управления расчетами, выявляет причины роста или снижения сумм задолженности и уровня платежеспособности организации. Для оценки оборачиваемости дебиторской задолженности используются показатели, которые сравниваются в динамике с уровнем прошлых лет:

1. Коэффициент оборачиваемости дебиторской задолженности:

Рост коэффициента оборачиваемости дебиторской задолженности означает сокращение продаж в кредит (снижение коммерческого кредита, предоставляемого покупателям), а уменьшение свидетельствует либо о расширении спонтанного коммерческого кредитования покупателей, либо о проблемах с погашением покупателями их задолженности.

2. Период погашения дебиторской задолженности Тдз, часто называемый периодом инкассации долгов дебиторов:

Показывает средний, сложившийся за период, срок расчета покупателей с предприятием. Положительно оценивается его снижение и наоборот. Чем более продолжителен период погашения, тем выше риск непогашения дебиторской задолженности.

3. Доля дебиторской задолженности в общем объеме текущих активов:

Чем выше данный показатель, тем менее мобильна структура оборотных активов.

4. Доля дебиторской задолженности в выручке от продажи товаров, продукции, работ, услуг:

5. Коэффициент соотношения дебиторской и кредиторской задолженности :

Оптимальное значение 0,9-1

Если коэффициент больше 1, то дебиторская задолженность превышает кредиторскую, если меньше 0,9 - это означает снижение платежеспособности предприятия.

6. Сумму средств, условно привлеченных или отвлеченных из оборота в результате повышения или снижения оборачиваемости дебиторской задолженности, рассчитывают по формуле:

![]() ,

,

где m 1 - однодневная сумма оборота, тыс. руб. (выручка от продажи продукции, работ, услуг за период / количество дней в периоде);

Тдз - период погашения дебиторской задолженности, дней.

Критерии :

ΔRa < 0 означает дополнительное привлечение средств в оборот за счет ускорения сроков расчетов с дебиторами (более быстрого высвобождения средств из дебиторской задолженности);

ΔRa > 0 свидетельствует о дополнительном отвлечении средств из оборота за счет замедления сроков расчетов, т.е. фактической иммобилизации средств в дебиторскую задолженность.

Качество дебиторской задолженности характеризуется следующими показателями :

7. Доля сомнительной задолженности в составе дебиторской:

8. Доля безнадежной задолженности в составе дебиторской:

9. Доля резерва по сомнительным долгам в общей сумме дебиторской задолженности :

Рост уровня данного коэффициента свидетельствует о снижении качества дебиторской задолженности.

Расчет влияния факторов на изменение периода оборота дебиторской задолженности проводится с использованием способов детерминированного факторного анализа по факторной модели:

![]() .

.

В ходе анализа следует сравнить оборачиваемость дебиторской и кредиторской задолженности, а также суммы привлеченных и отвлеченных средств (источников) за счет изменения сроков расчетов.

Кредиторская задолженность - это средства, временно привлеченные в оборот предприятия.

При оценке кредиторской задолженности используются следующие показатели:

1. Коэффициент оборачиваемости кредиторской задолженности:

Рост коэффициента оборачиваемости кредиторской задолженности Коб.кз означает относительное снижение коммерческого кредита, предоставляемого организации, а снижение свидетельствует о расширении покупок в кредит.

2. Период погашения кредиторской задолженности Ткз:

Отражает средний срок, в течение которого организация расплачивается по своим долгам с кредиторами (не учитываются банки) При прочих равных условиях положительно оценивается снижение показателя.

Низкая оборачиваемость кредиторской задолженности может говорить как об имеющихся в организации проблемах с платежеспособностью, так и о целенаправленной задержке кредиторской задолженности в качестве дополнительного источника средств в ее обороте.

3. Коэффициент соотношения кредиторской задолженности к собственному капиталу:

Показывает сколько предприятие привлекает средств на единицу собственного капитала.

4. Коэффициент соотношения дебиторской и кредиторской задолженности:

Оптимальное значение 0,9-1

5. Расчет суммы источников, дополнительно привлеченных и отвлеченных из оборота за счет снижения или роста оборачиваемости кредиторской задолженности, аналогичен расчету по дебиторской задолженности. Однако критерии оценки прямо противоположны, противоположны по своей сути и сами эти задолженности:

![]()

Критерии :

ΔRp > 0 означает дополнительное привлечение источников в оборот организации за счет увеличения сроков расчетов с кредиторами;

ΔRp < 0 свидетельствует о дополнительном отвлечении источников из оборота за счет сокращения сроков расчета с кредиторами, более быстрого возврата долгов кредиторам.

Факторные модели для расчета влияния факторов на изменение оборачиваемости кредиторской задолженности аналогичны моделям по дебиторской задолженности.

Для организации выгодно, чтобы оборачиваемость дебиторской задолженности равнялась таковой по кредиторской или была несколько выше ее, а сумма средств, условно отвлеченных из оборота за счет снижения оборачиваемости дебиторской задолженности, была меньше отвлечения источников из оборота за счет роста оборачиваемости кредиторской задолженности:

Коб. дз ≥ Коб. кз или Тдз ≤ Ткз;

ΔRa (отвлеченная) ≤ ΔRp (отвлеченная). Динамика дебиторской и кредиторской задолженностей, интенсивность их увеличения или уменьшения, качество и оборачиваемость оказывают большое влияние на финансовое состояние организации.

Методы анализа кредиторской задолженности, источники информации такие же, как у дебиторской задолженности.

Анализ «Отчет о прибылях и убытках»

Финансовые результаты деятельности организации в виде прибылей и убытков определяются путем сопоставления ее доходов и расходов в рамках конкретных отчетных периодов. Анализ проводят на основании «Отчет о прибылях и убытках», для углубленного анализа необходимо привлекать данные синтетического и аналитического учета по счетам 90,91,99,84 (журналы-ордера №11,13,15 и расшифровки к ним).

При проведении анализа следует не забывать, что разделение доходов и расходов на две основные группы зависит от стабильности их получения от периода к периоду. Стабильный характер имеют доходы и расходы по обычным видам деятельности, в то время как в своей основной части прочие доходы и расходы являются случайными. Поэтому более высоким «качеством» (с позиции стабильности получения) обладает та чистая прибыль, которая сформировалась в большей степени за счет положительного финансового результата от обычной деятельности (прибыли от продаж).

Данная ситуация означает, что высока вероятность ее получения в не меньших объемах в будущем. Таким образом, анализ полученных доходов, расходов и финансовых результатов позволяет не только оценить фактический уровень эффективности деятельности организации, но и определить перспективы развития хозяйствующего субъекта, уровень его надежности как партнера и инвестиционной привлекательности.

Сопоставление определенных групп доходов и расходов организации позволяет исчислить важнейшие показатели финансовых результатов ее деятельности:

Прибыль (убыток) от продаж товаров, продукции, работ, услуг - характеризует финансовый результат от обычных видов деятельности организации и представляет собой разность между выручкой от продажи (без НДС , акцизов и других обязательных платежей) и полной себестоимостью проданных товаров, продукции, работ, услуг;

Прибыль (убыток) до налогообложения представляет собой сумму прибыли (убытка) от продаж товаров, продукции, работ, услуг, прочих доходов, уменьшенных на сумму аналогичных расходов. Данный показатель характеризует общий финансовый результат, полученный от всех видов деятельности и операций;

Чистая прибыль (убыток) отчетного периодаформируется исходя из прибыли (убытка) до налогообложения с учетом влияния на результат текущего налога на прибыль, отложенных налоговых активов, отложенных налоговых обязательств и последствий чрезвычайных обстоятельств хозяйствования. Она характеризует величину прибыли, остающейся в распоряжении собственника организации, т.е. конечный финансовый результат деятельности.

Анализ доходов и расходов проводится по следующим направлениям:

1) выявляется динамика отдельных видов доходов и расходов и общей их суммы в отчетном периоде по сравнению с предыдущим. При этом темпы роста доходов необходимо сопоставить с темпами роста соответствующих расходов (горизонтальный анализ);

2) рассчитывается удельный вес отдельных доходов и расходов в общей их величине и оценивается динамика структуры этих показателей в отчетном периоде по сравнению с предыдущим (вертикальный анализ);

3) при наличии информации за несколько периодов проводится трендовый анализ доходов и расходов;

4) определяются различные соотношения доходов и расходов организации (коэффициентный анализ):

Соотношение общей суммы доходов и расходов,

Соотношение доходов и расходов по обычным видам деятельности,

Соотношение прочих доходов и расходов.

Расчет этих соотношений проводится за предыдущий и отчетный период, что позволяет выявить уровень и динамику доходности деятельности организации.

Таблица 1 - Показатели состава, структуры и динамики доходов и расходов организации

| Показатели | Прошлый год | Отчетный год | Отклонение, +/- | Темп роста, % | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | п.п. | ||

| 1. Доходы - всего в том числе: | х | ||||||

| - выручка (нетто) от продажи товаров, продукции, работ, услуг | |||||||

| - проценты к получению | |||||||

| - доходы от участия в других организациях | |||||||

| - прочие доходы | |||||||

| 2. Расходы - всего в том числе: | х | ||||||

| - себестоимость проданных товаров, продукции, работ, услуг | |||||||

| - коммерческие расходы | |||||||

| - управленческие расходы | |||||||

| - проценты к уплате | |||||||

| - прочие расходы | |||||||

| - текущий налог на прибыль | |||||||

| 3 Чистая прибыль (1-2) | |||||||

| 4 Коэффициент соотношения общей суммы доходов и расходов | |||||||

| 5 Коэффициент соотношения доходов и расходов по обычным видам деятельности | |||||||

| 6 Коэффициент соотношения прочих доходов и расходов |

Финансовые результаты характеризуются суммой полученной прибыли и уровнем рентабельности (доходности). При анализе используется метод сравнительной оценки финансовых показателей как наиболее эффективный. При представлении данных отчета о прибылях и убытках в виде относительных величин все его статьи приводятся в отношении к выручке от продажи, т.е. осуществляется расчет уровня каждого показателя, выраженного в процентах.

Порядок формирования и распределения прибыли можно представить в виде схемы 1.

Рис 1. - Порядок формирования и распределения прибыли.

В целом анализ доходов и расходов позволяет установить степень их влияния на конечный финансовый результат — чистую прибыль (убыток).

Цель анализа структуры и динамики чистой прибыли организации — выявление тенденций изменения этого показателя и всех элементов (статей) его формирования.

Анализ чистой прибыли включает три этапа.

Этап 1 предусматривает расчёт и анализ динамики (абсолютного изменения и темпов роста) чистой прибыли в отчетном году по сравнению с предыдущим и всех статей ее формирования (горизонтальный анализ). В процессе такого анализа необходимо обратить внимание на сокращение доходов и прибылей, а также увеличение расходов и убытков, полученных от различных операций и видов деятельности (табл. 1).

Этап 2 Включает расчёт и анализ структуры чистой прибыли в отчетном и предыдущем периоде, т.е. удельного веса отдельных ее элементов в общей величине прибыли. При этом выявляются приоритетные составляющие доходов, расходов и соответственно финансовых результатов для того, чтобы в дальнейшем провести их углубленный анализ, выявить причины снижения доходов и увеличения расходов.

На этапе 3 Проводится расчет и оценка изменений в структуре чистой прибыли, что позволяет выявить структурные сдвиги в статьях формирования прибыли.

II и III этапы означают проведение вертикального анализа.

Следует заметить, что поскольку источником формирования чистой прибыли является прибыль до налогообложения, представляющая собой суммарный финансовый результат всех операций и видов деятельности организации, нередко в ходе анализа структуры финансовых результатов за 100% принимают последний показатель, т.е. находит удельный вес отдельных элементов формирования чистой прибыли в общей сумме прибыли до налогообложения.

Распределение прибыли схематично показано на рис. 2. Одна ее часть в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма - чистая прибыль используется на выплату дивидендов акционерам предприятия, расширение производства, создание резервного капитала и др.

Рис. 2 - Схема распределения чистой прибыли организации

Величина чистой прибыли зависит от факторов:

Изменения общей суммы прибыли до налогообложения;

Определяющих удельный вес чистой прибыли в общей сумме прибыли - доли налогов, экономических санкций и др.

Чтобы определить изменение суммы чистой прибыли за счет факторов первой группы, необходимо изменение прибыли до налогообложения за счет каждого фактора умножить на плановый (базовый) удельный вес чистой прибыли в сумме общей прибыли до налогообложения:

Пч = Пн х i х Уд чп0

Прирост чистой прибыли за счет второй группы факторов рассчитывается умножением прироста удельного веса i-го фактора (налогов, санкций, отчислений) в общей сумме брутто-прибыли на фактическую ее величину в отчетном периоде:

Пч = Пн 1 х (- Уд х i)

Чистая прибыль используется в соответствии с уставом предприятия. За счет нее осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные и страховые фонды и др.

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования организации.

Анализ оборачиваемости дебиторской и кредиторской задолженности позволяет сделать выводы о рациональности размера годового оборота средств в расчетах. Эффективность расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности; уменьшении себестоимости продукции (работ, услуг). С увеличением числа оборотов сокращается доля постоянных расходов, относимая на показатель себестоимости; возможном ускорении оборота на других стадиях производственного процесса и продажи продукции (работ, услуг). Сокращение оборачиваемости дебиторской и кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации.

Основная цель анализа должна заключаться в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности фирмы. Оборачиваемость дебиторской и кредиторской задолженности характеризуется двумя традиционными показателями: оборачиваемость в днях и коэффициент оборачиваемости.

Для более детальных выводов об оборачиваемости средств предприятия рассчитываются частные показатели оборачиваемости.

Следует отметить, что для правильного расчета оборачиваемости дебиторской задолженности в качестве числителя используют выручку от продаж. Это связано с тем, что дебиторская задолженность формируется в связи с фактором реализации и по мере поступления выручки.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием потребителям его продукции. Рост коэффициента означает сокращение продаж в кредит, снижение коэффициента свидетельствует об увеличении объема предоставляемого кредита. Для анализа коэффициента оборачиваемости дебиторской задолженности обычно проводят сравнения со среднеотраслевыми показателями.

Особое значение в анализе оборачиваемости средств организации имеет продолжительность периода погашения кредиторской задолженности. Расчет данного показателя базируется на различных подходах, которые приводят к получению отличающихся друг от друга результатов.

Главное отличие при определении периода погашения кредиторской задолженности состоит в обосновании базы для исчисления показателя. Чаще всего в качестве базы для расчета используются такие показатели, как выручка от продаж и себестоимость проданной продукции.

Использование для расчета выручки от продаж представляет собой самый общий подход к анализу оборачиваемости кредиторской задолженности. Его достоинством является то, что он позволяет оценить соотношение между выручкой и кредиторской задолженностью, которое используется при составлении прогнозного баланса и определении ожидаемой потребности в собственном оборотном капитале. Однако соотношение данных показателей не может рассматриваться как характеристика скорости оборота кредиторской задолженности, понимаемой как продолжительность времени ее оплаты.

Коэффициент оборачиваемости дебиторской задолженности (КОдз) - показывает, сколько оборотов за период в среднем делают средства, находящиеся в виде дебиторской задолженности.

КОдз = Выручка / Средняя дебиторская задолженность (1)

Расчет коэффициента оборачиваемости дебиторской задолженности приведен в таблице 24.

Таблица 24 - Расчет коэффициента оборачиваемости дебиторской задолженности

Высокая оборачиваемость дебиторской задолженности отражает улучшение платежной дисциплины покупателей (а также других контрагентов) - своевременное погашение покупателями задолженности перед предприятием и (или) сокращение продаж с отсрочкой платежа (коммерческого кредита покупателям). Динамика этого показателя во многом зависит от кредитной политики предприятия, от эффективности системы контроля, обеспечивающей своевременность поступления оплаты. В ООО «Планета комфорт» произошло снижение оборачиваемости на 59,33%, что оценивается отрицательно, так как свидетельствует о менее эффективном управлении дебиторской задолженностью.

Длительность (средний срок) погашения дебиторской задолженности (Ддз) - показывает, через сколько дней в среднем в течение года дебиторы погашают свои долги.

Рассчитывается по формуле

Ддз1 = 365/3,4225= 106,65 дней

Ддз0 = 365/8,4152 = 43,37 дней

Чем выше рассчитанный показатель, тем короче период между продажей и получением денежных средств. В ООО «Планета комфорт» в 2014 году по сравнению с 2013 годом произошло существенное увеличение длительности погашения дебиторской задолженности, более чем в два раза. Это свидетельствует о серьезном ухудшении платежной дисциплины и необходимости работы с дебиторами по своевременному взысканию долгов.

Доля дебиторской задолженности в общей сумме оборотных активов (Удз), определяется по формуле

Удз1 = 69337/176757*100% = 39,23%

Удз0 = 18982/106483*100% = 17,83%

В отчетном периоде по сравнению с базисным произошло увеличение доли дебиторской задолженности в оборотных активах на 0,54%, что оценивается отрицательно.

Доля просроченной дебиторской задолженности в общем составе дебиторской задолженности рассчитывается как отношение просроченной дебиторской задолженности к общей сумме дебиторской задолженности. Таблица 22 позволяет сделать вывод, что в 2014 году произошло увеличение суммы просроченной дебиторской задолженности на 71,05%.

Кроме того, внутренний пользователь информации может провести анализ дебиторской задолженности на основе классификации дебиторской задолженности по срокам образования (по давности), в том числе до 1 месяца, от 1 до 3-х месяцев, 3-6, 6-12, свыше 12 месяцев. Такой анализ целесообразно проводить в разрезе покупателей и заказчиков. Ежемесячное составление такой информации дает возможность финансовому менеджеру или бухгалтеру предоставлять четкую картину состояния расчетов с дебиторами, выявлять просроченную задолженность. Однако в ООО «Планета комфорт» внутренней информации недостаточно для проведения данного этапа анализа.

Коэффициент оборачиваемости кредиторской задолженности (КОкз) - показывает, сколько оборотов за период в среднем делают средства, находящиеся в виде кредиторской задолженности.

Расчет коэффициента оборачиваемости кредиторской задолженности приведен в таблице 25.

Таблица 25 - Расчет коэффициента оборачиваемости кредиторской задолженности

Чем выше данный показатель, тем быстрее компания рассчитывается со своими поставщиками. Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов. В ООО «Планета комфорт» коэффициент оборачиваемости кредиторской задолженности изменился несущественно.

Длительность (средний срок) погашения кредиторской задолженности (Дкз) - показывает, через сколько дней в среднем в течение года организация погашает свои долги.

Рассчитывается по формуле:

Дкз1 = 365/1,1060 = 330,02 дней

Дкз0 = 365/1,0945 = 333,49 дней

Чем выше рассчитанный показатель, тем короче период между покупкой и оплатой поставщикам. В ЗАО "Серебряный родник" данный показатель достаточно высокий и, в случае несвоевременной оплаты кредиторам, может вызвать штрафные санкции.

Доля кредиторской задолженности в общей сумме заемного капитала (Укз), определяется по формуле:

Укз1 = 104034/105359*100% = 98,74%

Укз0 = 91595/92285*100% = 99,25%

В отчетном периоде по сравнению с базисным произошло увеличение доли кредиторской задолженности в заемном капитале на 0,51%, что оценивается отрицательно.

Доля просроченной кредиторской задолженности в общем составе кредиторской задолженности, рассчитывается как отношение просроченной кредиторской задолженности к общей сумме кредиторской задолженности. В ООО «Планета комфорт» доля просроченной кредиторской задолженности в 2014 году по сравнению с 2013 годом выросла на 25,27%, что может негативно сказаться на деятельности предприятия. Увеличение просроченной кредиторской задолженности может привести к уменьшению авторитета организации в глазах партнеров, контрагентов, собственных работников и т.д.

Неоднократная необязательность организации влечет за собой, как правило, отказ партнеров от сотрудничества, штрафы и иные санкции, предусмотренные законодательством и договорами.

Таким образом, проведенный анализ дебиторской и кредиторской задолженности в ООО «Планета комфорт» показал, что сумма дебиторской задолженности возросла на 265,28 % (50355 тыс. руб.), сумма кредиторской также увеличилась, на 13,58% (12439 тыс. руб.). В 2014 году произошло увеличение суммы просроченной дебиторской задолженности на 891 тыс. руб. (71,05%) и суммы просроченной кредиторской задолженности на 25,27 % (1106 тыс. руб.).

Такая динамика объясняется неэффективной системой политикой управления задолженностью, применяемой в ООО «Планета комфорт». Кроме того, отрицательно оценивается тенденция снижения оборачиваемости дебиторской задолженности на 59,33%.

Оборачиваемость дебиторской задолженности - отношение выручки от реализации к средней сумме счетов к получению за минусом резервов на сомнительные позиции. Ускорение оборачиваемости дебиторской задолженности в динамике за ряд периодов рассматривается как положительная тенденция. Но слишком жесткий контроль погашения дебиторской задолженности может привести к потере клиентов, слишком мягкий – к возникновению дефицита оборотного капитала и ослаблению платежной дисциплины должников, многие из которых, по старинной русской традиции тянут с оплатой «до последнего». Проанализируем оборачиваемость дебиторской задолженности в таблице 10.

Таблица 10

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности за анализируемый период снизилась на 8 оборотов, период погашения дебиторской задолженности увеличился на 7 дней, что является негативным моментом в деятельности ООО «Нижняя Елюзань». Более медленные темпы погашения дебиторской задолженности приводят к тому, что организация не сможет своевременно реализовывать свои активы, оставляя часть активов в пассивном состоянии и не приводя их в действие. В активах предприятия дебиторская задолженность занимает 3,7 %, оставаясь неизменной по сравнению с 2010 г.

Рассмотрим оборачиваемость кредиторской задолженности в таблице 11. В теории коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине кредиторской задолженности. Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т.д.).

Стоит иметь ввиду что, высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность, если это задолженность поставщикам и подрядчикам, дает предприятию возможность пользоваться «бесплатными» деньгами на время ее существования.

Таблица 11

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности за анализируемый период составила 1 оборот, продолжительность оборота кредиторской задолженности 365 дней, доля кредиторской задолженности в общем объеме пассивов снизилась на 27,8 % .Выявленные тенденции являются негативными в деятельности организации. Непогашение своих обязательств перед сторонними организациями в следствии более медленных темпов увеличения выручки по сравнению с темпами роста кредиторской задолженности, приведут к увеличению неплатежеспособности организации. Заслуживает внимание тот факт, что организация стремиться уменьшать кредиторскую задолженность, о чём свидетельствует её сокращение как в абсолютном выражении (на 1139 тыс. руб.), так и в относительном (на 27,8 %).

Анализ кредиторской задолженности необходимо дополнить анализом дебиторской задолженности, и если оборачиваемость дебиторской выше (т.е. коэффициент меньше) оборачиваемости кредиторской, то это является положительным фактором. В общем управление движением кредиторской задолженности – это установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей предприятия последним в зависимость от поступления денежных средств от покупателей.

Проведём сравнение дебиторской и кредиторской задолженности в таблице 12.

Таблица 12

Сравнение кредиторской и дебиторской задолженности за 2012 г.

Сравнение кредиторской и дебиторской задолженности позволяет сделать вывод, что полученная выручка сможет погасит дебиторскую задолженность 16 раз, а кредиторскую только один раз.

Сравнивая между собой периоды погашения, следует отметить, что для погашения дебиторской задолженности необходимо в среднем 22 дня., а для погашения кредиторской почти год.

Темпы прироста дебиторской и кредиторской задолженности показывают, что темп прироста первой выше темпа прироста второй. Выявленная динамика является положительной для организации.

Основные направления улучшения взаимоотношений организации с покупателями и заказчиками, поставщиками и подрядчиками

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

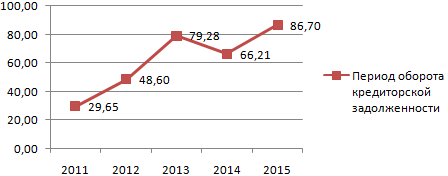

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

Для анализа и оценки дебиторской задолженности целесообразно использовать данные об оборачиваемости долговых обязательств, периоде их погашения, отношении общей суммы долгов дебиторов к общей сумме активов.

Таблица 3.2

Исходные данные для анализа дебиторской и кредиторской задолженности.

Расчеты в таблице 3.3 производились на основе таблицы 3.2 и Приложений 1 и 3.

Как следует из таблицы 3.3 состояние расчетов с покупателями улучшилось в 2001 г. На 46,2 дня уменьшился средний срок погашения дебиторской задолженности и составил в 2001 г. 73,1 день. Особое внимание обратить на снижение качества задолженности. По сравнению с 2000 г. доля сомнительной дебиторской задолженности возросла на 36,1% и составила 63,7% общей величины дебиторской задолженности. Имея в виду, что доля дебиторской задолженности составила 35,6% общего объема оборотных активов, можно сделать вывод о низкой ликвидности оборотных активов в целом, и следовательно ухудшения финансового положения предприятия.

Таблица 3.3.

Анализ дебиторской задолженности.

|

Показатели |

Абсолютные показатели |

Изменения |

|||||

|

Оборачиваемость дебиторской задолженности (кол-во раз). Период погашения дебиторской задолженности (дни). Доля дебиторской задолженности покупателей и заказчиков в общем объеме оборотных активов (%). Доля сомнительной дебиторской задолженности в общем объеме задолженности (%). Высвобождено денежных средств из оборота. Вовлечено в оборот денежных средств. |

|

|

|

|

|

В 2002 г. также увеличилась оборачиваемость дебиторской задолженности. На 4,6 дня средний срок погашения дебиторской задолженности, и составил - 68,5 дней. Качество задолженности стало немного лучше. По сравнению с 2001 г. доля сомнительной дебиторской задолженности снизилась на 1,8% и составила 61,9% в общей величине дебиторской задолженности. Доля дебиторской задолженности в 2002 г. составила 51,8% общего объема оборотных активов увеличилась, а следовательно уменьшился риск роста задолженности и неплатежей, а также улучшилось финансовое состояние ОАО “Алтайхимпром”.

В 2003 г. ситуация меняется в худшую сторону. Состояние дебиторской задолженности ухудшилось. На 41,1 день средний срок погашения дебиторской задолженности увеличился и составил 109,6 дней. Качество задолженности улучшилось, доля сомнительной задолженности уменьшилась на 19,7%. Имея в виду, что доля дебиторской задолженности в 2003 г. составила 60,3% в общем объеме оборотных активов. Таким образом в течение всего анализируемого периода в том числе и в 2003 г. у ОАО “Алтайхимпром” риск роста задолженности и возможности неплатежей растет, а следовательно и ухудшается финансовое положение предприятия.

Таким образом в 2001 и 2002 гг. в результате увеличения скорости оборачиваемости дебиторской задолженности было высвобождено, а следовательно дополнительно получено выручки на сумму 50769,8 т.р. и 4013,4 т.р. соответственно. А в 2003 г. в результате увеличения периода погашения дебиторской задолженности было вовлечено, а следовательно и недополучено выручки на сумму 44444,9 т.р.

В разрезе таблицы 3.3 необходимо более подробно рассмотреть период погашения дебиторской задолженности, рассчитанный как отношение продолжительности времени между отпуском товаров и услуг и получением за них денежных средств. Данные расчеты производятся на основании таблиц 3.3, 3.4.

Таблица 3.4.

Анализ периода погашения дебиторской задолженности.

|

Период погашения |

Средний остаток ДЗ |

Сумма кредитного оборота |

|

|

1 квартал 2 квартал 3 квартал 1 квартал 2 квартал 3 квартал 1 квартал 2 квартал 3 квартал 1 квартал 2 квартал 3 квартал |

|

|

|

Как видно из таблицы 3.4 в 2001 г. время погашении дебиторской задолженности уменьшилось на 46,2 дня, в том числе в 1 квартале оборачиваемость составила 104 дня, во 2 - 140 дней, в 3 - 85 дней. В 2002 г. период погашения уменьшился на 4,6 дня и составил 68,5 дней, в том числе за 1 квартал период погашения составил 97,8 дней, за 2 - 41,7 дня, за 3 - 69,7 дней. В 2003 г. период погашения дебиторской задолженности составил 109,6 дней, т.е. увеличился по сравнению с 2002 г. на 41,1 день, что негативно сказалось на финансовом положении ОАО “Алтайхимпром”. В третьем квартале период погашения составил 110 дней, а к концу года он уменьшился всего лишь на 0,4 дня. Увеличение периода погашения дебиторской задолженности в 2003 г. произошло в основном за счет увеличения остатка дебиторской задолженности.

Для наглядности изменения периода погашения дебиторской задолженности в пределах года и по кварталам представлен график (рис. 3.1).

рис. 3.1

Как видно из графика, в течение анализируемых годов период погашения дебиторской задолженности изменялся как в худшую так и в лучшую стороны.

Таким образом, увеличение дебиторской задолженности в анализируемом периоде оказывает непосредственное влияние на денежные потоки организации. Кроме того, увеличение дебиторской задолженности инициирует дополнительные расходы, связанные с работой с дебиторами, а также приводит к увеличению потерь по безнадежным долгам. Наконец, рост дебиторской задолженности связанный с увеличением периода отсрочки платежа, влечет за собой потери вследствие изменения покупательной способности денежных средств.

В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости проданной продукции. Поэтому возникает необходимость оценить возможность предоставления скидки при досрочной оплате.

Данный анализ проводится на основе Приложения 1 и таблиц 3.2, 3.3.

Как видно из Приложения 5 в 2000 г. ежемесячный темп инфляции составил 2%. Таким образом, в результате месячной отсрочки платежа ОАО “Алтайхимпром” получит реально лишь 98% договорной стоимости продукции. Реальный же период погашения дебиторской задолженности в 2000 г. составил 119 дней или 4 месяца. Тогда предприятие реально получило лишь 92% стоимости договора, потеряв с каждой тысячи рублей 80 рублей (или 8%). Таким образом сокращение фактического срока погашения дебиторской задолженности с 119 дней до 30 дней приведет к снижению потерь только от негативного влияния инфляции на 60 рублей с каждой тысячи, т.е. можно предоставить 6% скидку своим клиентам, чтобы добиться сокращения срока расчетов и тем самым получить экономический эффект. В тоже время ОАО “Алтайхимпром” испытывает проблемы с финансированием текущих расходов, т.е. предприятие привлекает дополнительные источники финансирования. Таким образом, сокращение общих потерь составило бы 133,5 руб. с каждой тысячи. В этих условиях можно делать скидку до 13% (максимум), чтобы добиться периода погашения дебиторской задолженности в 1 месяц.

В 2001 г. ежемесячный темп инфляции составил 1,7%. Период погашения дебиторской задолженности в 2001 г. составил 73 дня или 2,5 месяца. В результате чего ОАО “Алтайхимпром” реально получило 98% стоимости договора, т.е. предприятие потеряло с каждой тысячи 20 руб. Для уменьшения периода погашения дебиторской задолженности до 30 дней необходимо предоставить скидку в 1%, а если предприятие привлекало дополнительные источники финансирования, то в 4;. В этом случае ОАО “Алтайхимпром” потеряло бы лишь 10 руб. с каждой тысячи, т.е. общее сокращение потерь составило бы 353 руб.

В 2002 г. ежемесячный темп инфляции составил 1,5%. Период погашения дебиторской задолженности составил 69 дней. В результате реально ОАО “Алтайхимпром” получило 94% договорной стоимости продукции, т.е. предприятие потеряло с каждой тысячи 60 руб. Таким образом сокращение фактического срока погашения дебиторской задолженности с 69 дней до 30 дней приведет к снижению потерь только от влияния инфляции на 40 рублей с каждой тысячи, т.е. можно предоставлять покупателям скидку в 4%. В том случае если ОАО “Алтайхимпром” привлекало дополнительные источники финансирования сокращение общих потерь составило бы 72,1 руб. с каждой тысячи. В таких условиях можно смело предоставлять скидку в 7%, чтобы добиться периода погашения дебиторской задолженности в 1 месяц.

В 2003 г. ежемесячный темп инфляции был равен 1%. Период погашения дебиторской задолженности составил 110 дней. В результате чего ОАО “Алтайхимпром” реально получило 96% договорной стоимости, т.е. предприятие потеряло с каждой тысячи рублей 40 руб. Таким образом, сокращение срока погашения дебиторской задолженности в 110 дней до 30 дней приведет к снижению потерь только от влияния инфляции на 30 руб. с каждой тысячи, т.е. можно предоставлять скидку в 3%. В 2003 г. ОАО “Алтайхимпром” прибегало к дополнительному финансированию, таким образом, сокращение общих потерь составило 103,1 руб. с каждой тысячи. В таких условиях можно предоставлять клиентам скидку в 9%.

Расчеты в Приложении 5 производились по формуле:

Коэффициент падения

покупательной способности (aij) = 1: (1+ J d pr) j

где j - продолжительность периода погашения дебиторской задолженности в днях.

J d pr - дневной темп изменения цен в долях единицы.

На платежеспособность организации непосредственное влияние оказывает период погашения кредиторской задолженности. Таким образом необходимо произвести анализ оборачиваемости кредиторской задолженности.

Данный анализ производится на основе таблицы 3.5.

Таблица 3.5

Анализ обрачиваемости кредиторской задолженности.

|

Показатели |

Количественные показатели |

||||||

|

Оборачиваемость КЗ (раз) Период погашения кредиторской задолженности (дн.) в т.ч.: задолженность по расчетам с поставщиками авансы полученные расчеты с бюджетом расчеты с внебюджетными фондами расчеты по оплате труда Высвобожденные из оборота денежные средства (т.р.) Вовлеченные в оборот денежные средства (т.р.) |

|

|

|

|

|

|

|

Как видно из таблицы 3.5 в 2001 г. состояние расчетов по кредиторской задолженности улучшилось. Оборачиваемость кредиторской задолженности увеличилась на 0,67 раз, это свидетельствует об эффективности расчетной дисциплины в ОАО “Алтайхимпром”.

Соответственно период погашения кредиторской задолженности уменьшился на 35 дней. в 2001 г. наиболее серьезные изменения сроков кредитования произошли по статьям: задолженность перед внебюджетными фондами - период кредитования увеличился на 10,5 дней; авансы полученные - период погашения кредиторской задолженности уменьшился на 16 дней. В связи с увеличением оборачиваемости кредиторской задолженности было высвобождено денежных средств на сумму 22977,5 т.р.

В 2002 г. оборачиваемость кредиторской задолженности снизилась на 0,8 раза или период погашения увеличился на 44 дня. На это повлияло, в основном, увеличение периода погашения авансов полученных на 30 дней и увеличение периода погашения задолженности перед внебюджетными фондами.

В связи с увеличением периода кредиторской задолженности в 2002 г. было вовлечено дополнительных средств на сумму 38563,6 т.р. Таким образом, в 2002 г. в ОАО “Алтайхимпром” произошло замедление погашения текущих обязательств перед кредиторами, которое может повлечь за собой дополнительные расходы в связи с нарушением сроков оплаты или в худшем случае потерю поставщиков.

В 2003 г. ситуация ухудшилась и оборачиваемость кредиторской задолженности уменьшилась на 0,4 раза, соответственно период кредитования увеличился на 36,9 дней и составил в 2003 г. 203 дня. На это повлияло в основном увеличение периода задолженности с поставщиками на 33 дня; увеличение периода погашения задолженности перед бюджетом на 10,8 дней. Таким образом, увеличение периода погашения кредиторской задолженности привело к вовлечению в оборот денежных средств в размере 39903,1 т.р. и недополучению выручки.

Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость. В связи с этим необходимо рассчитать ряд коэффициентов. (табл. 3.6.).

Таблица 3.6

Анализ кредиторской задолженности.

Как видно из таблицы 3.6 в 2001 и 2002 гг. коэффициент покрытия текущих обязательств уменьшился на 0,3 и 0,5 пункта, что свидетельствует об ухудшении платежеспособности и реальности погашения текущих долгов. В 203 г. данный показатель увеличился всего лишь на 0,2 пункта и остался на низком уровне (0,8).

Коэффициент внутреннего долга не изменился в течение всего анализируемого периода и составляет 0,01. Таким образом, в ОАО “Алтайхимпром” высокий уровень платежеспособности и оборачиваемости сумм по внутренним обязательствам.

В 2001 г. коэффициент задолженности другим организациям увеличился на 0,4 пункта, т.е. существуют в 2001 г. проблемы с платежеспособностью перед кредиторами-контрагентами. В 2002 и 2003 гг. данный показатель вернулся на прежнее место и составил 0,2. Таким образом, ОАО “Алтайхимпром” в 2002 и 2003 гг. способно рассчитаться с прямыми кредиторами-контрагентами.

Коэффициент задолженности фискальной системе в 2000 г. составил 0,2, увеличение произошло лишь в 2002 г. и составило 0,2 пункта. В 2003 г. данный показатель остался на том же уровне и составил 0,4. Таким образом, рост данного показателя является отрицательной тенденцией, свидетельствующей об увеличении обязательств перед бюджетом.

Следующим этапом анализа должна стать оценка соответствия условий получения и предоставления кредита.

Деятельность любого предприятия связана с приобретением материалов, продукции. Если расчеты за продукцию или услуги производились на условиях последующей оплаты, можно говорить о получении предприятием коммерческого кредита от своих поставщиков и подрядчиков. Само предприятие выступает кредитором для своих покупателей и заказчиков, а также поставщиков в части выданных им авансов под предстоящую поставку продукции. Поэтому от того, насколько сроки, на которые предприятию предоставляется коммерческий кредит зависит финансовое благополучие предприятия.

Как следует из данных Приложения 6 изменения периода предоставления и получения кредита в 2001 г. имели разнонаправленный характер: на 5,4 дня увеличился срок кредитования предприятия его поставщиками, на 3,5 дня уменьшился период погашения дебиторской задолженности покупателей и заказчиков. Изменения в части авансов полученных и выданных характеризовались общим сокращением периода кредитования. Таким образом, данные изменения были в пользу ОАО “Алтайхимпром”. В 2002 и 2003 гг. произошло увеличение периода погашения как дебиторской так и кредиторской задолженности, но в 2002 г. период погашения задолженностей покупателей увеличился больше чем период погашения задолженности перед поставщиками (39,4 дня и 5,6 дня соответственно), т.е. изменения произошли не в пользу предприятия. В 2003 г. ОАО “Алтайхимпром” находится в более выгодном положении чем ее покупатели, так как период погашения задолженности перед поставщиками и по авансам полученным составил 101 день и 69,1 день соответственно, а период погашения задолженности покупателей и авансов выданных 86,6 дня и 7,5 дней соответственно.

В ОАО “Алтайхимпром” на конец анализируемого периода период погашения дебиторской задолженности составил 110 дней, а период погашения кредиторской задолженности 203 дня.

Таким образом, необходимо принять следующие меры:

Ввести должность по управлению расчетами с покупателями и поставщиками.

Специалист должен заниматься внешним анализом:

анализ оборачиваемости дебиторской и кредиторской задолженности;

темпов изменения дебиторской и кредиторской задолженности;

необходимо проводить качественный отбор клиентов и определять оптимальные условия кредитования;

обеспечивать четкую процедуру предъявления претензий и осуществлять контроль за тем, как клиенты исполняют условия договоров, проводить регулярный мониторинг по объему задолженности, срокам погашения;

обеспечивать четкую процедуру оплачивания счетов и получения платежей;

должны составляться прогнозы долговых обязательств, так как без него невозможно управлять финансовой деятельностью предприятия и избежать неожиданной нехватки денежных средств в самое неподходящее время.

В связи с большими периодами погашения обязательств и нехваткой денежных средств необходимо разработать постоянно действующую систему взаимозачетов.