Плательщики единого налога на вменённый доход отчитываются за свою деятельность каждый квартал, поэтому понятия годовой декларации для них нет. В этой статье мы разберёмся, по какой форме сдаётся декларация ЕНВД 2017 года и как она заполняется.

Отчётность за 4 квартал 2016

Декларация по ЕНВД за 4 квартал 2016 должна быть сдана не позднее 20 января 2017 года. Форма этой отчётности утверждена приказом ФНС России от 04.07.2014 N ММВ-7-3/353@.

Обратите внимание: декларация ЕНВД за 1 квартал 2017 года, т.е. в период с 1 по 20 апреля 2017 года и далее, сдаётся по новой форме, которую вы найдёте ниже.

Декларация ЕНВД за 4 квартал 2016 мало чем отличается от новой, которая начнет действовать после окончания 1 квартала 2017 года, поэтому её можно использовать как образец и в дальнейшем.

Титульный лист декларации заполняется налогоплательщиком, кроме правого нижнего поля. В верхней части страницы указывают ИНН и КПП организации (индивидуальные предприниматели - только ИНН).

В поле "Номер корректировки" при подаче первичной декларации прописывают "0--". Если впоследствии будет подаваться уточнённая отчётность, то в зависимости от того, какой по счёту она будет, указывают "1--", "2--" и т.д.

Налоговый период в декларации для каждого квартала будет свой:

- 21 - для 1 квартала;

- 22 - для 2 квартала;

- 23 - для 3 квартала;

- 24 - для 4 квартала.

В нашем случае проставляется код 24. Кроме того, надо указать отчётный год, к которому относится налоговый период, т.е. 2016.

Обратите особое внимание на поле "по месту учета (код)". Дело в том, что плательщик ЕНВД отчитывается в инспекции по месту деятельности, а не регистрации ИП или ООО. Место деятельности и место регистрации могут совпадать, тогда они относятся к ведению одной инспекции. Если же налогоплательщик зарегистрирован в одной инспекции, а ведёт деятельность по ЕНВД на территории, подведомственной другой ИФНС, то он стоит на учёте в двух налоговых органах.

Код места учёта выбирается из Приложения № 3 к инструкции по заполнению , в частности:

- 120 - по месту жительства ИП;

- 214 - по месту нахождения российской организации, если она не относится к крупнейшим налогоплательщикам;

- 310 - по месту ведения деятельности российской организации;

- 320 - по месту ведения деятельности ИП.

В разделе 1 указывается сумма налога к уплате в бюджет, т.е. уже уменьшенная на страховые взносы за ИП и/или работников. При этом форма имеет поля для заполнения разных кодов ОКТМО, если вы ведёте деятельность по ЕНВД в разных местах.

В разделе 2 в строке 010 надо прописать в соответствии с Приложением № 5 к порядку заполнения отчётности. Это не то же самое, что код ОКВЭД, например:

- 01 - бытовые услуги;

- 02 - ветеринарные услуги;

- 03 - услуги по ремонту и техобслуживанию транспорта и т.д.

Раздел 2 заполняется для каждого места ведения деятельности, поэтому если у вас их несколько (например, несколько торговых точек), но при этом налоговая инспекция одна и та же, то и листов радела 2 оформляется столько же.

Обратите внимание: при ведении деятельности по ЕНВД в местах, относящихся к разным налоговым инспекциям, и сами декларации должны быть разными.

Далее, в разделе 2 вносят данные для расчёта платежа по формуле БД * ФП * К1 * К2, т.е. надо указать , физический показатель, коэффициенты, региональную налоговую ставку, которая может быть снижена по сравнению со стандартной 15%.

В разделе 3 указывают рассчитанный налоговый платеж и страховые взносы, которые были уплачены за работников и/или ИП за себя. На основании этих сведений и производится расчёт платежа для уплаты в бюджет.

Пример заполнения

Покажем на примере, как заполнить декларацию по ЕНВД для ИП. Если предприниматель работает один, то он имеет право уменьшить налог, рассчитанный за четвертый квартал, на всю сумму уплаченных в этот же период взносов за себя.

ИП Котов Сергей Иванович осуществляет услуги по перевозке грузов в г. Мытищи Московской области. Основной код ОКВЭД - 49.41 (Деятельность автомобильного грузового транспорта). Наёмные работники отсутствуют.

Исходные данные:

- ФП - количество транспортных средств, используемых в деятельности - 1;

- БД - базовая доходность по данному виду деятельности - 6 000;

- К1 на 2016 год - 1,798;

- К2 (в г. Мытищи по данному виду деятельности) - 1;

- налоговая ставка - 15%;

- сумма фиксированных страховых взносов, уплаченных в 4 квартале 2016 года - 5 788 руб.

Расчёт суммы ЕНВД за 4 квартал 2016 года считаем по формуле: БД * ФП * К1 * К2 * 15% * 3 месяца. Подставим наши значения, получим ((6 000 * 1 * 1,798 * 1 * 15%) * 3) = 4854,6 рублей, округляем до 4855 рублей. Это сумма рассчитанного налога, который мы можем уменьшить на уплаченные взносы. Получаем, что 4855 - 5 788 <0.

В срок до 25 января 2017 года ИП Котов С.И. должен был бы уплатить в бюджет налог, однако в нашем случае он равен 0 руб. Отсутствие налога к уплате связано с тем, что уплаченные страховые взносы за 4 квартал превышают сумму исчисленного налога.

Новая форма с 1 квартала 2017 года

Чем отличается новая налоговая декларация по ЕНВД, действующая с 2017 года? Как выше мы уже писали, изменений в тест декларации по ЕНВД внесено немного. Вызваны они тем, что индивидуальные предприниматели - работодатели с 2017 года получили право уменьшать рассчитанный квартальный налог на сумму страховых взносов, уплаченных не только за работников, но и за себя. Налог при этом может быть уменьшен не более, чем на 50%.

Раньше такой порядок уменьшения платежей в бюджет допускался только для плательщиков УСН с объектом налогообложения «Доходы», что отражено и в . Теперь налогоплательщики на УСН Доходы и ЕНВД оказались в равных условиях.

Налоговая декларация ЕНВД изменена приказом ФНС России от 19.10.2016 № ММВ-7-3/574@. Рассмотрим подробнее, что именно изменилось.

1.Указаны новые штрих-коды:

- Код 0291 3018 на титульной странице заменён на 0291 4015;

- Код 0291 3025 раздела 1 заменен на 0291 4022;

- Код 0291 3032 раздела 2 заменен на 0291 4039.

- Код 0291 3049 раздела 3 заменен на 0291 4046.

2. В разделе 3 «Расчёт суммы единого налога на вменённый доход за налоговый период» изменена формула расчёта налога, в связи с тем, что ИП-работодатели могут теперь учитывать суммы взносов, уплаченные за себя.

3.В приложении № 2, которое определяет, как представляется налоговая декларация по единому налогу на вменённый доход для отдельных видов деятельности в электронной форме, изменена таблица 4.1.

4. В таблице 4.14 формата электронной отчётности изменена редакция фразы "Сумма страховых взносов, уплаченных индивидуальным предпринимателем в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере" на "Сумма страховых взносов, уплаченных индивидуальным предпринимателем в фиксированном размере на обязательное пенсионное страхование и на обязательное медицинское страхование".

Дело в том, что с 2017 года фонды прекратили сбор страховых взносов с предпринимателей и работников, поэтому понятия взносов в ПФР и ФОМС больше не существует. Теперь страховые взносы собирает ИФНС, где налогоплательщик стоит на учёте.

5. В приложении № 3, которому надо следовать при заполнении отчётности, изменены подпункты 4 - 5 пункта 6.1, которые касаются формулы расчёта налога.

Налоговая декларация по ЕНВД - это квартальный отчет для тех налогоплательщиков, которые при исчислении налога ориентируются на размер вмененного им дохода. По окончании четвертого отчетного периода 2018 года всем плательщикам единого налога необходимо сдать в налоговую инспекцию декларацию по ЕНВД. Бланк декларации ЕНВД 4 квартал 2019 года изменился, обратите на это внимание! Мы расскажем, как заполнить декларацию без ошибок.

Отчет по единому налогу на вмененный доход обязаны сдавать ежеквартально все налогоплательщики-«вмененщики». Декларация ЕНВД за 4 квартал 2018 — не исключение.

Сроки сдачи Декларации ЕНВД в 2019 году

Отчетность сдается не позднее 20-го числа месяца, следующего за отчетным. Однако в 2019 году многие из этих дат попадают на выходные дни — следовательно, сроки переносятся следующим образом:

Форма ЕНВД: декларация за 4 квартал 2018

Форма декларации и порядок ее заполнения утверждены приказом ФНС № ММВ-7-3/353 от 04.07.2014.

Обратите внимание! Приказом ФНС РФ от 26.06.2018 N ММВ-7-3/ утверждена новая форма декларации. Применять ее нужно, начиная с отчетности за IV квартал. Смысл изменений заключается в том, что в ней появилась форма для заполнения данных о применяемой ККТ: на основе этих данных можно уменьшить сумму налога. Так выглядит новый Раздел 4 обновленной декларации.

Суммы, затраченные на приобретение ККТ, нужно будет включить также в Раздел 3 — в специально заведенное поле 040. Еще раз напомним: применять обновленную декларацию налогоплательщики обязаны с отчетности за IV квартал: срок сдачи — до 21 января 2019 года.

Говоря о форме, нужно также отметить, что документ формируется в виде файлов PDF или TIF, они очень удобны для заполнения и дальнейшей обработки, так как являются машиночитаемыми. А значит, в поиске образца, формулируя запрос как «декларация ЕНВД 2019, бланк скачать бесплатно», excel не используйте — замените на PDF или TIF. И как всегда, форму декларации ЕНВД 2019 (бланк) скачать можно внизу статьи.

Если численность сотрудников превышает 100 человек, декларацию сдают только в электронном виде.

Декларация по ЕНВД 4 квартал 2018: куда сдавать

Сдают декларацию по ЕНВД либо по месту постановки на учет, либо по месту осуществления предпринимательской деятельности. Требование по сдаче декларации в ИФНС по месту нахождения (или регистрации для ИП) предъявляется, только если организация или индивидуальный предприниматель занимается:

- развозной и разносной торговлей;

- пассажирскими и грузовыми перевозками;

- размещением рекламы.

При наличии обособленных подразделений, которые входят в юрисдикцию одной налоговой инспекции, нужно сдавать только одну декларацию по ЕНВД.

Много спорных моментов возникает при открытии обособленных подразделений в разных районах города или за его пределами. Куда в этом случае сдавать отчетность и нужно ли повторно проходить регистрацию в каждом налоговом органе, на подведомственной территории которого ведется деятельность?

Согласно разъяснениям, приведенным в письме ФНС № ГД-4-3/1895 от 05.02.2014, организация обязана встать на учет в каждом налоговом органе, в чьем ведомстве находится территория, на которой ведется предпринимательская деятельность обособленного подразделения. Ежеквартально необходимо сдавать отчетность в эти ИФНС. Например, в Постановлении Семнадцатого арбитражного суда № 17АП-10551/2014 от 09.09.2014 судьи дают ссылку на ст. 83 НК РФ , согласно которой необходима регистрация обособленных подразделений по месту ведения их деятельности. Организации, применяющие ЕНВД, в этом случае обязаны подавать декларацию в каждую налоговую инспекцию по месту регистрации.

Декларация ЕНВД 2019: образец заполнения

В обновленной форме декларации изменились штрих-коды у некоторых страниц. Изменения выглядят так:

- 0291 3018 на титульном листе заменен на 0291 4015;

- 0291 3025 раздела 1 заменен на 0291 4022;

- 0291 3032 раздела 2 заменен на 0291 4039;

- 0291 3049 раздела 3 заменен на 0291 4046.

Титульный лист

Титульный лист отчета должны заполнять все налогоплательщики. В верхней части каждого листа расположены поля для ИНН и КПП юридического лица. Предприниматели указывают только ИНН. Поле «Номер корректировки» должно быть также заполнено. Если отчет является первичным, в нем следует поставить «0--». При подаче уточненных сведений, в зависимости от их количества, можно будет указать «1--», «2--» и так далее.

Налоговый период в декларации по ЕНВД предусмотрен отдельно для каждого квартала:

- 21 — отчет за 1-й квартал;

- 22 — отчет за 2-й квартал;

- 23 — отчет за 3-й квартал;

- 24 — отчет за 4-й квартал.

Таким образом, если отчитываемся за 4 квартал, ставим код 24. Отдельное поле предусмотрено для указания отчетного года, к которому относится налоговый период.

В конце предусмотрены поля для указания данных руководителя организации или ИП, а также для его личной подписи и даты составления отчета.

Раздел 1 декларации ЕНВД

В первом разделе отражаются рассчитанные в разделах 2 и 3 суммы налога к уплате. Если деятельность велась на территориях, юрисдикцией которых являются разные налоговые инспекции, то сумму налога ставят для каждого ОКТМО. Чтобы найти это значение в общей сумме налога, показатель строки 040 раздела 3 умножают на отношение суммы налога по одному ОКТМО к общему ЕНВД за налоговый период.

Относительно правил заполнения отчета нужно учитывать следующее:

- если код ОКТМО меньше 11 знаков, то заполняют ячейки слева направо, а в клетках, где пустые знакоместа, ставят прочерки (25003451- - -). То же самое касается ИНН;

- при заполнении декларации на компьютере и распечатывании ее на принтере допускается отсутствие обрамлений знакомест и прочерков в случае отсутствия в них значений.

Раздел 2 декларации по ЕНВД

Второй раздел нужно заполнять по каждому виду предпринимательской деятельности и по каждому ОКТМО. Согласно п. 5.1 Порядка заполнения декларации, необходимо заполнить второй раздел по каждому объекту, чтобы величина физического показателя не превысила установленный лимит.

Обратите внимание, что все коды, которые нужно проставлять в декларации, можно найти в приложениях к Порядку ее заполнения. Они не совпадают с кодами ОКВЭД2, например:

- 01 — бытовые услуги;

- 02 — ветеринарные услуги и т. д.

Показатели базовой доходности установлены статьей 346.29 НК РФ . Физический показатель — это площадь по документам, количество сотрудников, транспортных средств, посадочных мест или торговых мест. Для расчета налога понадобятся коэффициенты К1 и К2. На 2019 год К1 — 1,868. Он вырос по сравнению с прошлыми двумя годами. К2 нужно уточнить в своей налоговой инспекции, так как он устанавливается местными властями.

Во втором разделе декларации по ЕНВД предусмотрены графы, в которых нужно указывать дату постановки или снятия с учета. Их нужно заполнять вновь зарегистрировавшимся в течение квартала организациям или тем, кто прекратил деятельность, разрешенную на ЕНВД, до окончания года. В этих случаях налоговая база единого налога корректируется на количество отработанных календарных дней. Чтобы рассчитать налоговую базу за неполный месяц, нужно ее значение разделить на количество календарных дней в месяце и умножить на фактически отработанные дни.

Налоговая база за месяц рассчитывается по общеизвестной формуле: произведение базовой доходности на физический показатель и коэффициенты К1 и К2.

Чтобы найти сумму за квартал, нужно сложить полученные показатели за все три месяца, а затем умножить эту сумму на налоговую ставку 15 %. Результат показывают в строке 110.

В форму декларации по ЕНВД во 2 раздел добавлена строка 105 «Ставка налога». В ней необходимо указать ставку единого налога, взяв ее из региональных актов, или ставку 15 %, указанную в Налоговом кодексе, если власти субъекта РФ не установили особые условия в регионе.

Раздел 3 декларации ЕНВД

В третьем разделе сначала нужно указать признак налогоплательщика. Делается это для уменьшения налога на страховые взносы. Предприниматели, которые не имеют сотрудников, могут уменьшить налог на полную сумму фактически перечисленных за себя в течение квартала страховых взносов. В строке 005 раздела 3 они ставят код 2. Организации и ИП с сотрудниками могут уменьшить налог только до 50 %. Их код — 1. Предприниматели с работниками не могут включить в сумму уменьшения страховые взносы, уплаченные за себя. Позиция органов власти по этому поводу представлена в письме Минфина № 03-11-09/37786 от 13.09.2013.

В строке 010 нужно поставить сумму строк 110 всех заполненных вторых разделов (по всем ОКТМО и видам деятельности). В строках 020 и 030 каждая категория плательщиков отражает перечисленные в течение квартала страховые взносы. Для плательщиков, осуществляющих выплаты сотрудникам, в строку 020, помимо взносов в ПФР и ФСС, включены:

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме болезни из-за несчастного случая на производстве) за первые три дня болезни;

- взносы на добровольное личное страхование работников, перечисленные в течение квартала страховым организациям, имеющим лицензии. Данные суммы уменьшают ЕНВД, только если страховая выплата не больше суммы пособия, выплаченного за счет работодателя по временной нетрудоспособности сотрудника за первые три дня.

В строке 040 укажите затраты на приобретение ККТ (это новое в отчете за IV квартал 2018 года). Эти затраты уменьшают сумму ЕНВД. Сюда должна попасть сумма всех значений строк 050 Раздела 4.

В строке 050 отражают сумму налога к уплате за минусом взносов и расходов на покупку ККТ (строка 040).

Раздел 4 декларации ЕНВД

Это новой раздел декларации, куда вносят данные только ИП (организациям заполнять не нужно, ставятся прочерки).

Заполняются строки очень просто:

- 010 — модель ККТ (убедитесь, что она включена в реестр ККТ);

- 020 — заводской номер ККТ (ищите его в документации);

- 030 — регистрационный номер ККТ (его присваивает инспекция);

- 040 — дата регистрации;

- 050 — расходы на покупку ККТ (максимум 18 000 руб.).

Нулевая отчетность по ЕНВД

На «вмененке» не предусмотрена нулевая отчетность. Если деятельность не ведется, то необходимо в течение пяти дней с момента ее завершения подать в налоговую инспекцию заявление о снятии с учета. Если этого не сделать, налоговая инспекция исчислит ЕНВД в соответствии с базовой доходностью и физическими показателями предыдущего квартала в полном объеме, пока не будет предоставлено заявление о снятии с учета. Отсутствие фактического дохода не является основанием, чтобы не платить налог. Позиция Министерства финансов РФ по данному вопросу представлена в письме № 03-11-09/17087 от 15.04.2014.

1. Сведения на титульном листе заполняются налогоплательщиком, за исключением правого нижнего блока «Заполняется сотрудником инспекции».

2. ИНН / КПП. Записываются соответствующие коды. ИП поле «КПП» не заполняют.

Юрлица заполняют код КПП, полученный в ИФНС по месту ведения деятельности на вмененном режиме, с кодом причины постановки на учет «35» (5-6 позиции КПП).

3. Номер уточненного отчета. Если декларация представляется впервые – указывается код: «0–». Уточненка подается при необходимости внести изменения в данные, указанные в первичном отчете. В такой ситуации следует указать порядковый номер корректировки: «1–», «2–» и т. д.

4. Налоговый период. Указывается период, за который сдается отчет:

5. Отчетный год. Заполняется год, за который подаются сведения.

6. Код инспекции. Заполняется четырехзначный код налогового органа, в который сдается документ.

7. Код по месту учета. Указывается код места представления документа:

| Код | Наименование |

| 120 | По месту жительства ИП |

| По месту нахождения: | |

| 214 | российского юрлица, не признаваемого крупнейшим налогоплательщиком |

| 215 | правопреемника, не относящегося к крупнейшим налогоплательщикам |

| По месту ведения деятельности: | |

| 245 | иностранной фирмы через постоянное представительство; |

| 310 | российского юрлица |

| 320 | ИП |

| 331 | иностранной компании через отделение иностранной компании |

8. Ниже заполняется полное наименование юрлица или ФИО ИП (построчно).

10. Код реорганизации (ликвидации) и ИНН/КПП реорганизованного юрлица. Эти поля заполняются только в случаях ликвидации (реорганизации) фирмы согласно Приложению № 2 к Порядку:

11. Затем нужно указать контактный телефонный номер хозяйствующего субъекта.

12. Указывается количество страниц декларации и количество страниц прилагаемых документов. Если приложения отсутствуют, в незаполненном поле проставляются прочерки.

13. Блок «Подтверждение достоверности сведений». Указывается код лица, представляющего отчет:

- 1 – если декларацию сдает сам налогоплательщик;

- 2 – если документ подается представителем хозяйствующего субъекта.

Поля ФИО, подпись, дата заполняются в следующем порядке:

| Кто представляет отчетность | Какие сведения указываются |

| ИП | расписывается и ставит дату подписания отчета, Ф.И.О не заполняет |

| Организация | построчно расшифровывается Ф.И.О. руководителя юрлица, ставится дата и подпись |

| Представитель – физлицо | указывается Ф.И.О. представителя, дата и подпись, ниже заполняются реквизиты доверенности или иного документа, подтверждающего полномочия представителя |

| Представитель – юрлицо | сначала указывается Ф.И.О. уполномоченного лица фирмы-представителя, далее заносится наименование самой фирмы-представителя, ставится подпись, дата и реквизиты подтверждающего документа о полномочиях физлица, сдающего отчет |

Налогоплательщики единого налога на вмененных доход должны ежеквартально отчитываться переда налоговой и предоставлять декларацию по ЕНВД. Декларацию предоставляют как юридические лица, так и индивидуальные предприниматели. При этом необходимо учитывать нюансы заполнения формы организацией и ИП с работниками, и ИП без работников. Рассмотрим образец заполнения декларации ЕНВД 2016 года на примере.

Сроки предоставления декларации и уплата платежей по налогу не зависят от организационно-правовой формы собственности ООО или ИП. Для удобства эти сроки мы внесли в таблицу:

Как заполнить декларацию по ЕНВД 2016

В качестве примера рассмотрим пример заполнения декларации ЕНВД за 2 квартал 2016. Индивидуальный предприниматель оказывает услуги по ремонту автомобилей, штат сотрудников, включая самого ИП – 5 человек.

При заполнении формы необходимо применять коды, указанные в приложениях к Приказу ФНС № ММВ-7-3/353@ утвержденного 04.07.14 (в редакции от 22.12.2015). Далее по тексту будем указывать как «Приложение №_ к Приказу».

Важно! Начиная с 1 квартала 2017 года . Образец заполнения описан в данной статье. А также выложен актуальный бланк.

Титульный лист

Заполнение формы начинается с титульного листа, вверху которого указывается ИНН предпринимателя, состоящий из 12 цифр, для ООО – 10 цифр. Ниже указывается КПП для ООО, для ИП – поле прочеркивается, так как у него КПП отсутствует. Если форма предоставляется первый раз то в поле «номер корректировки»

ставиться нулевое значение «0–»

, при предоставлении повторного отчета (корректировки), указывается ее номер, например, «1–»

.

Далее необходимо указать код соответствующего налогового периода (Из Приложения №1 к Приказу).

Далее необходимо указать код соответствующего налогового периода (Из Приложения №1 к Приказу).

- Для первого квартала «21».

- Для второго квартала «22».

- Для третьего квартала «23».

- Для четвертого квартала «24».

- Для первого квартала «51».

- Для первого квартала «54».

- Для первого квартала «55».

- Для первого квартала «56».

Далее в поле «Отчетный год» указываем год предоставления формы, для 2016 года, соответственно «2016». После «код налогового органа» , который состоит из 4-х знаков (как правило – это первые 4 цифры вашего ИНН, но лучше ).

Затем необходимо указать код «по месту учета», в соответствии с Приложением №3 к приказу:

- Для индивидуального предпринимателя – «120».

- Если отчетность предоставляется организацией, которая не является крупным налогоплательщиком – «214» (попросту для ООО).

В следующем поле пишется либо полное наименование компании, в соответствии ее учредительных документов, либо полностью ФИО – для индивидуального предпринимателя. В пустых клетках ставим прочерк «-». Ниже пишем код ОКВЭД, в соответствии с тем видом деятельности, который попадает под вашу деятельность по ЕНВД. В нашем случае техобслуживание – это 50.20.

Важно! Код ОКВЭД должен состоять не менее, чем из 4-х цифр.

Если вы предоставляете очередную отчетность в поле «форма реорганизация, ликвидация» ставим прочерк «-» или же соответствующий код (согласно Приложения №2 к Приказу):

- При ликвидации ставится «0» .

- В случае преобразования компании «1» .

- Если происходит слияние компаний «2» .

- Если происходит разделение «3» .

- При присоединении «5» .

- Если компания осуществляет разделение и одновременно присоединение «6» .

При очередной отчетности далее в полях ИНН/КПП также ставим прочерк. Ниже вносим номер контактного телефона, количество листов, на которых предоставляется данная форма, в нашем случае это 4 листа, соответственно указываем «4–» , далее – сколько приложений к форме прикладывается.

Ниже указываем сведения о лице подающем декларацию ЕНВД, для ИП – нужно указать «1» , поля не заполняются – ставится прочерк конце страницы ставится дата формирования декларации и подпись. Если предоставляется директором – ставим «1» , указываем его ФИО, согласно документа подтверждающего личность, дату и подпись руководителя.

Если бланк предоставляется представителем, то ставиться «2»

, в поле указывается его ФИО, ниже необходимо указать данные доверенности, а ее копию приложить к форме, в качестве приложения. Для юридического лица представителя – заполняется соответствующее поле.

Если бланк предоставляется представителем, то ставиться «2»

, в поле указывается его ФИО, ниже необходимо указать данные доверенности, а ее копию приложить к форме, в качестве приложения. Для юридического лица представителя – заполняется соответствующее поле.

Раздел 1 «Сумма налога у уплате»

Вверху странице вписываем ИНН и КПП, также как на титульном листе, после номер страницы. Если у вас один вид вмененной деятельности, то расчетную сумму налогу указываем по одному коду ОКАТМО, при наличии нескольких видов деятельности налог заполняется по отдельности.

Строка 010 – необходимо вписать код ОКТМО по которому производится расчет налога.

Строка 020 – в ней указывается сумма налога, который следует заплатить по соответствующему виду деятельности согласно указанному в строке 010 ОКАТМО. Значение берется из итоговой рассчитанной суммы налога из стр. 40, раздела №3.

На листе заполняется требуемое количество полей, а при необходимости добавляется нужное количество дополнительных листов.

На листе заполняется требуемое количество полей, а при необходимости добавляется нужное количество дополнительных листов.

Раздел 2 «Расчет налога»

Вверху страницы указываем ИНН и КПП, далее номер страницы. Затем в стр. 010 вносим , в соответствии с которой вы являетесь плательщиком ЕНВД. Далее в стр. 020 указывается адрес регистрации для ИП, а для ООО – , по которому ведется деятельность по вмененке. Код Субъекта РФ вносится согласно Приложения №6 к Приказу , посмотреть его можно здесь.

В стр. 030

необходимо , как его узнать, можно посмотреть на нашем сайте по ссылке.

В стр. 030

необходимо , как его узнать, можно посмотреть на нашем сайте по ссылке.

Стр. 040

– указывается , посмотреть ее можно здесь. В расчете для техобслуживания авто он равен 12 000.

Стр. 040

– указывается , посмотреть ее можно здесь. В расчете для техобслуживания авто он равен 12 000.

Стр. 050 – указывается коэффициент-дефлятор К1 , который устанавливается Минэконом развития, при этом он одинаков для всех налогоплательщиков. К1 на 2016 год установлен в размере 1,798. А вот корректирующий коэффициент К2 у всех отличается (стр.060 ). Устанавливается он на местном уровне и зависит от вида деятельности и места нахождения. Уточнить его можно на сайте ФНС , только не забудьте указать свой регион.

Далее за каждый месяц квартала заполняются строки 070-090, порядок заполнения у них одинаков, рассмотрим на примере стр. 070:

Далее за каждый месяц квартала заполняются строки 070-090, порядок заполнения у них одинаков, рассмотрим на примере стр. 070:

Графа №2

В графе №2 указывается величина физического показателя, который будет зависеть от вашей деятельности, это может быть квадратные метры, количество единиц техники, или количество сотрудников. В нашем случае – это 4 механика и сам ИП, итого 5 человек.

Графа №3

Если деятельность ведется целый месяц, то в графе №3 – ставим прочерк. Если вы только начинаете деятельность, например, при регистрации ИП, или же при его закрытии, указывается количество отработанных дней.

Графа №4

Если месяц отработан полностью, то:

графа №4 (стр.070) = стр. 040 * стр. 050 * стр.060 * графа №2 строки 070,

Если компанию проработала неполный месяц, в таком случае необходимо осуществить расчет за целый месяц, как указано выше, разделить на количество дней в месяце и умножить на количество отработанных дней, указанных в графе 3, строки 070.

Налоговая база, указанная в стр. 100 рассчитывается как сумма полученных значение строк 070-090 (графа 4).

Ставка по налогу, указанная в стр. 105 , как правило, установлена в размере 15%, однако с 2016 года она может варьироваться от 7,5 до 15%. Поэтому ее размер стоит уточнить в своей налоговой – возможно у вас есть льготы.

В стр. 110 указывается сумма исчисленного налога по ЕНВД, которая рассчитывается как стр. 100 * на ставку налога по стр. 105, т.е. нашем случае – 135 930 * 15% или же 135 930 * 15/100, получим 20 389. Теперь нам необходимо уменьшить ее на величину уплаченных взносов в ПФР.

Раздел 3 «Уменьшение суммы налога на взносы в ПФР»

Стр. 005 – указывается признак налогоплательщика:

Стр. 005 – указывается признак налогоплательщика:

- Для организации, а также предпринимателя, у которых есть наемные сотрудники, ставим «1» .

- Если предприниматель работаем сам, без наемных работников, ставим «2» .

В строку 010 переносим значение строки 110 раздела №2.

Далее нам необходимо заполнить строки 020-040, в зависимости от того, какой статус мы указали в стр. 005.

Далее нам необходимо заполнить строки 020-040, в зависимости от того, какой статус мы указали в стр. 005.

Если в стр. 005 вы указали «1»:

Стр. 020 указываются величина взносов, которые были оплачены за период в ПФР за сотрудников.

Стр. 030 в расчете участвовать не будет, поэтому ее можно либо не заполнять, либо указать взносы, перечисленные ИП в ПФР за себя.

Стр. 040 можно уменьшить не боле, чем на 50% суммами, указанными в стр. 020. В качестве примера, мы как раз взяли такой случай. Берем сумму налога по стр. 010 делим на 2, далее сравниваем ее со стр. 020. Если стр. 010 больше стр. 020, в таком случае к уменьшению берем всю сумму строки 020. Если стр. 010 меньше стр. 020, тогда к уменьшению берется значение, указанное в стр. 010.

В нашем случае, 20 389 / 2 = 10 194. Размер взносов за сотрудников составил 21 500 (стр. 020). Мы видим, что стр. 010 меньше стр. 020, потому уменьшить налог можно только на 10 194. Таким образом, в стр. 040 мы получили 10 195 (20 389 – 10 194 = 10 195). Далее значение стр. 040 вносим в стр. 020 раздела №1 данной декларации.

Если в стр. 005 вы указали «2»:

Стр. 020 ставим прочерк, так как взносов за работников вы не перечисляли.

В стр. 030 указывается величина перечисленных сумм ИП за себя в ПФР. В нашем случае мы в качестве примера взяли 21 000 рублей. Обращаем внимание, что сумму налога можно полностью. Уменьшить сумму налога на данные взносы в ПФР.

Стр. 040 рассчитывается путем вычитания стр. 030 из стр. 010, т.е стр. 040 = стр. 010 – стр. 030. Для нашего примера – 20 389 – 21 000 = 0. Таким образом, мы видим, что сумма уплаты налога равна нулю, и за период уплачиваются только взносы в ПРФ.

Важно! Обращаем внимание, что необходимо учитывать только перечисленные суммы взносов за период, а не начисленные за тот же период. Т.е. в стр. 020, 030 вносятся суммы оплат в ПФР, которые были реально оплачены (например, через расчетный счет).

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

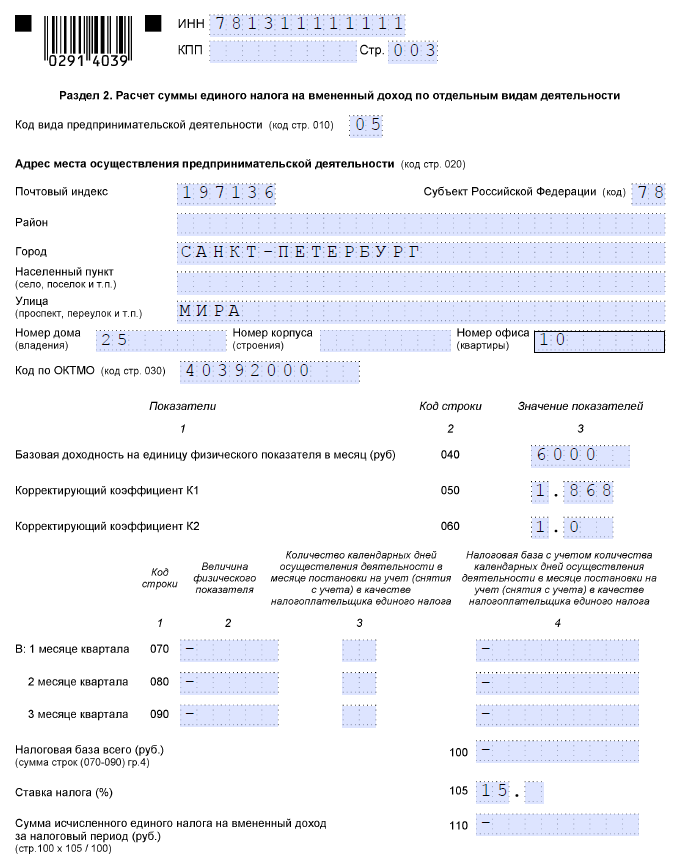

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

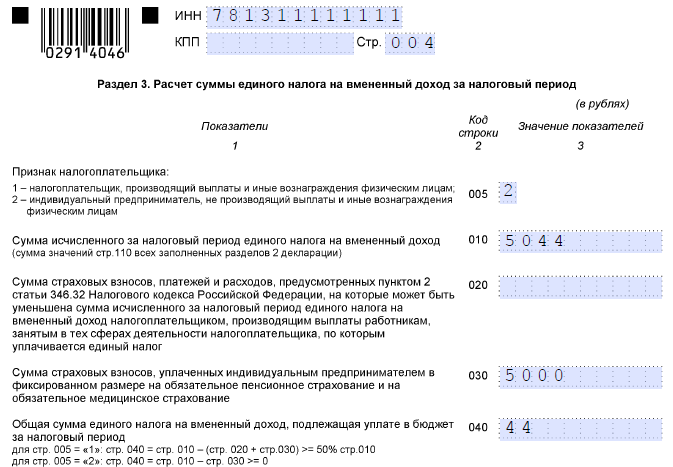

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

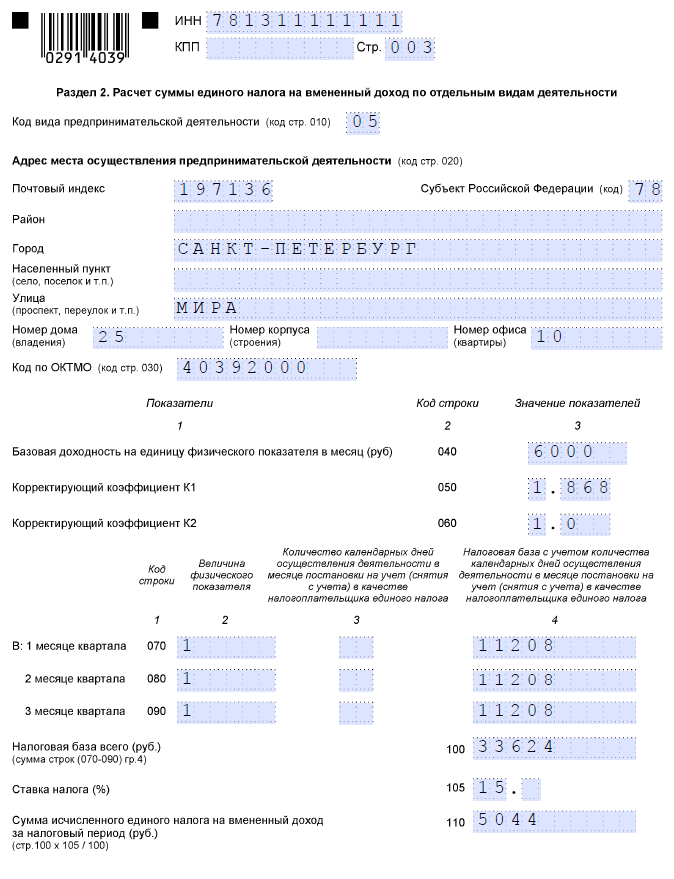

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена