Рыночная капитализация компании (market capitalization) – это метрика, используемая для оценки стоимости всех выпущенных обыкновенных акций для определения относительного размера бизнеса. Она отличается от стоимости компании (enterprise value) и не учитывает выпущенные облигации, долги и другие ценные бумаги фирмы.

Рыночная капитализация – это очень важный показатель, ежедневно используемый на фондовых биржах. Хотя вы можете слышать это выражение каждый день в различных экономических новостях, мало кто из инвесторов понимает, как рассчитывается эта величина. Но, на самом деле, ничего сложного здесь нет.

Рыночная капитализация — формула и определение

Если просто, то это количество денег, которое бы вам понадобилось для выкупа всех по текущей рыночной цене. Например, копания Coca-Cola выпустила на момент написания статьи 4.358.700.821 акций, а цена составляет $39,47. Если мы хотели бы купить все акции Coca-Cola, то нам понадобилось бы 172 миллиарда долларов (4.358.700.821 * 39,47). Именно эта цифра и называется рыночной капитализацией компании.

Почему рыночная капитализация такая важная концепция? Она позволяет инвесторам понять относительный размер компании в сравнении с другими фирмами. Например, акции компании AutoZone (крупный поставщик автомобильных запчастей) стоят 671 доллар за штуку, что значительно больше стоимости акций Coca-Cola ($39), однако рыночная капитализация компании составляет 20 миллиардов долларов, что составляет всего 11% от аналогичного показателя производителя газировки (172 млрд.).

Подумайте о том, что все компании, независимо от своих размеров, функционируют в одних и тех же экономических условиях. Поэтому небольшие фирмы сложнее переживают различные финансовые кризисы в стране или мире, а если общее ослабление экономики затягивается, то некоторые фирмы могут и вовсе не выжить.

С другой стороны, если экономика страны успешно растет, то небольшие компании развиваются значительно быстрее крупных корпораций. Они быстрее внедряют новые технологии, быстрее адаптируются к меняющемуся рынку. Это их основные преимущества.

Размер в инвестировании имеет значение. Некоторые инвесторы фокусируются на каком-то одном сегменте, а другие предпочитают распределять свои деньге между компаниями с различной рыночной капитализацией.

Размер компании это только один из множества показателей, которые нужно учитывать при составлении своего портфеля, но он важен, поскольку большие и маленькие компании по-разному реагируют на рыночные изменения.

Теперь самое время немного классифицировать размеры, чтобы проще было в них ориентироваться.

Определяем размер

- Микро капитализация (Micro Cap) – $300 миллионов и меньше.

- Маленькая капитализация (Small Cap) – $1 миллиард и меньше.

- Средняя капитализация (Mid Cap) – $2 — $10 миллиарда.

- Большая капитализация (Large Cap) – Больше $10 миллиардов.

- Мега капитализация (Mega Cap) – Больше $200 миллиардов.

Как уже было сказано выше, это все очень условно и вы можете встретить другие значения. Некоторые инвесторы, например, делят компании только на три категории, вместо пяти.

Есть мнение, что использование такой сегментации наиболее удобно, поскольку инвестирование в микро и мега-компании значительно отличается от остальных.

Представителем мега-компаний является Apple (728 млрд.), а к категории микро можно отнести, например, BroadVision (28 млн.).

Готовьтесь к волатильности

Если вы инвестируете в микро и маленькие компании, то будьте готовы к тому, что цены на их акции могут менять очень быстро. $300 миллионов и $1 миллиард – внушительные цифры, но это мелкие мошки на слоне в мире фондовых рынков.

В то же время компании вроде Apple тоже стали мега-корпорациями не в один день и сначала были маленькими компаниями, которые могли исчезнуть с лица земли так и оставшись незамеченными остальным миром. Инвестиции в маленькие компании – это высокий риск, но и возможность внушительно разбогатеть в случае успеха.

Вывод

Выживаемость компании не гарантируется ее размером, однако в море всегда дольше всех удается оставаться на плаву именно большим кораблям. С другой стороны маленькая компания – это рискованно, но именно такая может однажды сделать вас богачом.

Такое явление как капитализация является важной характеристикой фондового рынка, позволяющей узнать общие позиции определенного государственного рынка либо его отрасли. В данной стать будет рассматриваться капитализация, как явление фондового рынка, при использовании как показатель позволяющее оценить финансовый и экономический уровень не только государства, но и его конкретной экономической отрасли.

Что такое капитализация

Исследование экономической ситуации в отдельно взятом регионе или государстве может строиться на основе нескольких показателей. Сюда могут входить показатели валового внутреннего продукта (ВВП), соотношение экспортируемых и импортируемых товаров, курс национальной валюты, общее количество имеющихся сооружений тяжелой и средней промышленности, заводов, фабрик, объем выпускаемой продукции и развитие сферы оказываемых услуг. Еще одним, пожалуй даже самым объемлющим показателем развития экономики является капитализация фондового рынка. Что такое капитализация и как этот показатель влияет на место государства в мировом экономическом сообществе?

Определение

Капитализация представляет собой совокупность всех имеющихся на исследуемом рынке ценных бумаг. Сюда входят как акции, так и векселя, облигации и прочие бумаги, реализуемые посредством фондовых бирж. Существование определенной ценной бумаги не может быть обособленно от ее эмитента. То есть лица, выпустившего данную акцию. А потому обращающиеся на рынке акции и облигации могут быть сгруппированы по их эмитентам. В результате капитализация часто может являться суммой количества всех капитальных изменений в группах эмитентов, определенных по признаку принадлежности к той или иной отрасли. Подобный подход в исследовании позволяет высчитывать не только общее развитие рынка государства, но и конкретные его отрасли. Будь то тяжелая промышленность, отрасль полезных ископаемых, либо компьютеризированные структуры высоких технологий.

Практика показывает, в речи о капитализации компании, всегда подразумевается лишь общая суммарная стоимость всех акционерных обществ. Или же совокупную рыночную стоимость размещенных ими акций. Уровень величины капитала акционерного общества является показателем его места и роли на фондовом рынке. Самые крупные по размерам оборотных средств акционерные общества включаются в те или иные фондовые индексы, по которым отслеживаются состояние и перспективы фондового рынка. В России данными являются ММВБ и РТС (Московская Международная Валютная Биржа и Российская Торговая Система соответственно).

Виды капитала

Структурный капитал определенного акционерного общества может иметь несколько форм существования:

- Функционирующий . Это капитал, задействованный в деятельности данной фирмы. Суммарно он представляет собой сумму собственных и заемных денежных средств, находящихся в распоряжении компании.

- Акционерный . Это капитал компании, существование которого заключается в размещении на публичных фондовых биржах квитков компании. Представляет собой текущую рыночную стоимость размещенных квитков компании. Это одна из самых распространенных практик среди крупных международных концернов по увеличению своей оборотной денежной массы и получения дополнительного финансового обеспечения. Выход на биржу проводится посредство IPO — процесса первого размещения ценных бумаг для доступа любого желающего. Чаще всего во время IPO бумаги имеют наименьшую стоимость, и считаются очень выгодной покупкой. Конечно же, если размещающая их фирма представляет собой потенциально выгодный актив.

- Рыночная стоимость компании . Это стоимость собственных и заемных денежных средств юридического лица, рассматриваемые в форме рыночной стоимости размещенных обществом акций и облигаций.

Поскольку рыночная цена акции чаще всего заключает в себе большую номинальную стоимость, постольку акционерный капитал, или капитализация акционерного общества, больше его уставной денежной массы.

Уставный капитал образует создание новой стоимости, которая частично распределяемую среди акционеров в качестве дивидендов. А частично в бухгалтерии акционерного общества, где наряду с уставной денежной массой образует все возрастающий собственный капитал фирмы. Последний в качестве возросшей ценности создает гораздо большую, чем прежде, прибыль, которая приводит к выплатам более высоких дивидендов. А также снова оказывает положительное влияние на рост капитала юридического лица.

Такая схема перемещения денежных масс способствует планомерному росту экономической силы компании и при этом не является обузой для своих акционеров. Так как растет и финансовая сила выплачиваемых ежегодных сумм — дивидендов. В силу роста (действительного или потенциального) дивидендного дохода возрастает стоимость частички корпорации. И это только увеличивает рыночную стоимость предприятия, и, как следствие, все также положительно влияет на рост его капитальной структуры.

Рыночная цена

В коренной сущности разница между акциями и облигациями состоит в том, что рыночная цена облигаций (обычно они выпускаются с фиксированным процентным доходом) с течением времени приближается к своему номиналу. То есть не обладает, как акция, тенденцией к перспективе безграничного роста. Как это может произойти с акцией предприятия, находящейся в умелом управлении. Следовательно, отталкиваясь от этого суждения, можно заключить, что капитализация процентного дохода по облигациям не приводит к ощутимым удалением между размером оборотного ссудного капитала и рыночной его оценкой в ценных облигационных бумагах.

Понятие «рыночная цена» компании вытекает из имеющихся на рынке процессов по покупке и продаже акционерных обществ в форме различного рода слияний и присовокуплений. В данной ситуация выплачиваемая сумма за владение фирмой всегда превышает имеющуюся текущую стоимость ее ценных бумаг. В основе такого рода рыночной цены компании лежит ее рыночная стоимость. То есть ее капитализация как сумма имеющихся акционерных и заемных денежных масс.

Рыночная цена компании

Рыночная цена компании объективно должна превышать ее капитализацию примерно на величину экономически обоснованно используемого ею заемного капитала. Поскольку рыночная стоимость акций компенсирует только имеющийся в распоряжении собственный капитал компании, но не тот, что был взят в кредит посредством суммы или банковского займа.

Процесс покупки компании представляет собой процесс выкупа ее капитала.Как собственного в форме акций, так и заемного, прежде всего в виде имеющихся для этого облигаций. В этом и находится глубинная причина того, почему при покупке определенного акционерного общества в целом обиходная денежная отметка его акции возрастает по сравнению с ее рыночным уровнем, существовавшим до момента, когда стало известно грядущем процессе перепродажи.

Аналитические сводки

Как показатель, уровень капитализации находит свое отражение в ежегодных сводках. Их составляют как часть правительства, ответственной за экономическую ситуацию, так и независимые исследовательские информационные агентства. Данные исследования позволяют проводить не только осмотр конкретных данных, но и исполнять сравнительный детальный анализ. Цель — получения общего представления о движении того или иного объекта по системе координат экономической устойчивости. Данные показатели будут весьма интересны для инвесторов. Особенно тех, кто тесно связан с вложениями в основные отрасли экономики России. Либо тех, чьи инвестиции ориентированны на указанные выше индексы и РТС.

Российские реалии

По итогам прошлого года, согласно результатам, опубликованных , капитализация российского рынка ценных бумаг составила 37,798 трлн рублей ($623,144 млрд по официальному курсу ЦБ РФ).

В сравнении с моментом с закрытием предыдущего торгового дня капитализация российского фондового рынка снизилась на 367,330 млрд рублей, или на 0,96%. Лидерами по общей стоимости являются OAO «НК Роснефть» (4,173 трлн рублей), OAO «Сбербанк России» (3,697 трлн рублей), OAO «Газпром» (3,627 трлн рублей). На 30 декабря 2016 капитализация составляла 37,823 трлн рублей, то есть с начала года показатель снизился на 0,07%.

Нахождение в данном списке таких корпораций, как Газпром и Роснефть, говорит о высоком уровне зависимости российской экономики не только от деятельности данных предприятий, но и от всей нефте-газовой и добывающей отрасли в целом. На фоне потери стабильности международный рынком полезных ископаемых, экономика России в 2017 году получила ряд неприятных ударов, вызвав колебания как рынка ценных бумаг, так и валютной торговли. Подобные сплетения оказывают большое влияние на российский рубль, и, следовательно на общий уровень жизни населения страны.

По итогам все того же 2016 года, мировая капитализация превысила отметку в $65,6 трлн, что позволяет говорить о более чем двукратном росте мировой экономики за последние 12 лет. Лидерами данного списка являются Соединенные Штаты Америки, Япония, Евросоюз, и показавший невероятный рост за последние 10 лет Китай. Именно эти державы в ближайшем будущем и будут контролировать мировые экономически потоки. А эмитируемые ими валюты станут главными активами валютных торговых структур во всем мире. Капитализация Российского фондового рынка на данный момент серьезно проигрывает своим зарубежным коллегам, не входя даже в десятку самых объемных держав мира.

Рыночная капитализация — оценочный индикатор, позволяющий проанализировать общее отношение инвесторов к той или иной компании. Хотя он бок о бок указывается на официальных сайтах компаний рядом с такими параметрами, как EBITDA или P/E, назвать его мультипликатором сложно из-за необъективности. Это скорее базовый показатель для расчета более точных мультипликаторов, например, чистого долга . О том, как рассчитать рыночную капитализацию компании и о недостатках индикатора, читайте дальше.

Рыночная капитализация: что это и чем индикатор может быть полезен инвестору

Рыночная капитализация отражает общую стоимость размещенных акций, находящихся во владении инвесторов и собственников компании. Индикатор применяется для поверхностной оценки стоимости компании и анализа её динамики на определенном отрезке времени.

Существует общая рыночная капитализация и биржевая оценка обыкновенных акций, находящихся в обороте. Многие источники трактуют рыночную капитализацию как умножение рыночной цены одной акции на число акций в обращении, но это еще менее точный показатель для оценки компании. Правильной была бы коррекция на так называемое разводнение капитала, которое может включать в себя:

- опционы на покупку акций;

- привилегированные акции;

- конвертируемые облигации.

О наличии таких бумаг в капитале компании подскажет финансовая отчетность, но найти на официальном сайте о них информацию без опыта будет сложно. Потому рекомендую руководствоваться оптимальной формулой:

Рыночная капитализация = кол-во простых акций * текущая рыночная цена + кол-во привилегированных акций * текущая рыночная цена

Вся информация для расчета есть в свободном доступе.

Польза рыночной капитализации для инвесторов

- для оценки динамики роста капитализации на разных отрезках времени, на основании которой может быть принято решение об инвестировании;

- для анализа того, как стоимость акций и капитализация реагируют на те или иные фундаментальные факторы. Насколько стоимость компании чувствительна к форс-мажору или наоборот к положительным рыночным сигналам. Чем больше чувствительность, тем больше риск, но тем больше можно заработать на волатильности.

Сравнивать капитализацию компаний одной отрасли, как и стоимость отдельно взятой акции, по-моему мнению, не целесообразно. Например, динамика акций Газпрома, несмотря на его капитализацию в почти 3 трлн рублей, для инвесторов не самая привлекательная, а стоимость акций банка ВТБ и вовсе исчисляется в копейках и потому не может быть сравнима, например, с акциями Сбербанка.

Производные мультипликаторы на основе капитализации: PE Ratio, PS Ratio, Price Book Ratio.

Недостатки оценки компании по значению рыночной капитализации

- наличие в цене акций спекулятивной составляющей. Например, традиционно перед выплатой дивидендов наблюдается рост котировок ценных бумаг, после выплат — откат. Финансовое состояние компании остается неизменным, капитализация изменяется;

- игнорирование в показателе других влиятельных экономических факторов. Инвесторы, которые умеют анализировать отчетность, рыночную стоимость акций сопоставляют с долговой нагрузкой и ликвидными активами компании. Но есть инвесторы, которые вкладывают деньги, руководствуясь хорошей динамикой котировок и чьими-либо советами. Вот именно они и завышают безосновательно рыночную стоимость бумаг;

- ограниченная возможность оценки. Сделать оценку по рыночной капитализации можно только публичных акционерных компаний, о которых есть базовая информация.

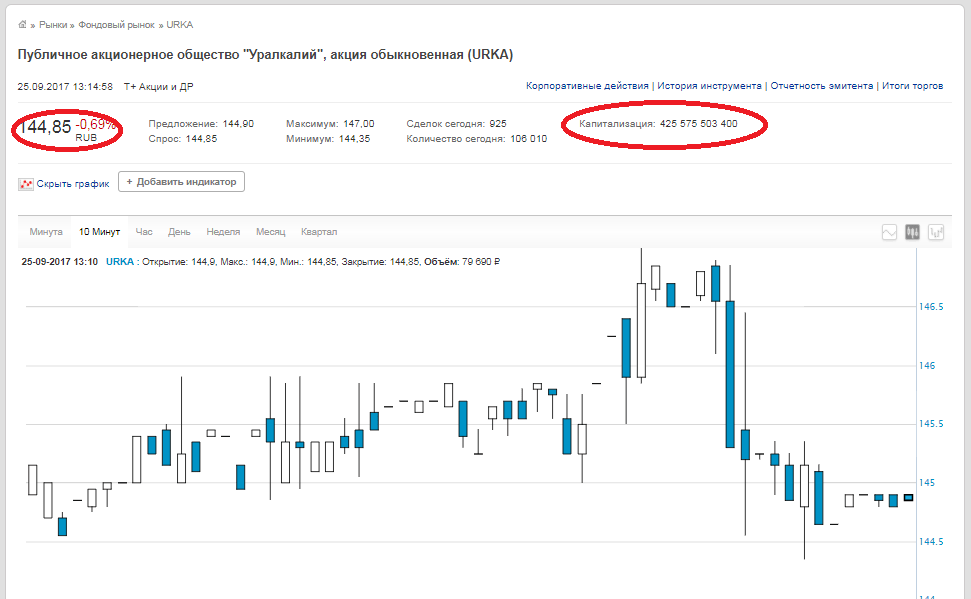

Практический пример расчета рыночной капитализации компании

Все данные о количестве акций и об их текущей стоимости есть как на сайтах самих компаний и аналитических ресурсов, так и на самой бирже. Для примера возьмем ПАО «Уралкалий» . Количество обыкновенных акций — 2 936 015 891,

цена закрытия — 144,85 рублей (данные на 25.09.2017). Умножаем эти цифры между собой и получаем рыночную стоимость 425,575 млрд рублей. Такая же цифра и на сайте биржи.

Обратите внимание, что на сайте биржи в строке «Капитализация» указывается не капитализация компании, а капитализация акции, то есть если у компании есть обыкновенные акции и привилегированные, то для получения рыночной капитализации компании необходимо сложить эти два числа.

Вывод . Расчет рыночной капитализации в сравнении с расчетом мультипликаторов EBITDA , P/E или чистого долга очень прост и однозначен. Но он служит только обобщенным индикатором и имеет большие погрешности. Основываться только лишь на динамике стоимости акций в момент принятия решения об инвестировании я бы не рекомендовал. Анализировать нужно все индикаторы и мультипликаторы в комплексе.

Рыночная капитализация используется при расчете многих других полезных и нужных мультипликаторов, о которых я напишу немного позже.

Какие виды капитализации бывают, что от нее зависит? В чем плюсы и минусы компаний с высокой и низкой капитализацией в вопросе привлечения инвестиций? Об этом расскажем в статье.

Вы узнаете:

- Что такое капитализация компании.

- Какие бывают формы капитализации.

- Что такое рыночная капитализация.

- Каковы особенности инвестирования в компании с разной капитализацией.

- Как снизить инвестиционные риски.

Что такое капитализация компании

Термин «капитализация» обозначает процесс преобразования средств в добавочный капитал. Прирост капитала – цель любой финансовой деятельности компании. Ежегодную прибыль стараются направлять на увеличение активов предприятия , что дает возможность бизнесу расти и развиваться. Стабильная и высокая прибыль повышает ликвидность акций компании, биржевая стоимость которых позволяет рассчитать рыночную капитализацию предприятия. Финансовое состояние компаний оценивается ежегодно, а анализ данных за несколько лет даст возможность увидеть тенденцию роста или снижения прибыли и соответственно дать оценку капитализации компаний.

Формы капитализации компаний

Компания может наращивать капитал разными средствами. В зависимости от выбранного метода можно выделить формы капитализации:

- Реальная , отражающая эффективность выбранной хозяйственной политики предприятия. Анализируя активы и пассивы бизнеса, можно сделать выводы о возможной прибыли и путях ее перераспределения. Если в результате хозяйственной деятельности растет доля основных средств, капитализация считается реальной. Свободные средства в таком бизнесе могут быть вложены в развитие, модернизацию, расширение производства, что повышает вероятность роста капитала и увеличения прибыли.

- Рыночная , рассчитывается на основе актуальной биржевой цены. Напрямую связана с фондовым рынком и котировками акций компании. Рассчитать рыночную капитализацию проще всего, поскольку для этого нет необходимости проводить финансовый анализ предприятия , а достаточно знать текущую стоимость его акций, в каком количестве они были эмитированы и находятся в обороте. Чем выше рыночная капитализация, тем более прочное положение на торгах занимает компания и тем выше ее кредитный рейтинг.

- Маркетинговая капитализация является субъективной, поскольку в данном случае речь идет не о физическом приросте капитала, а о стоимости бренда, деловой репутации, наличии современных технологических разработок и других интеллектуальных активов. На рыночную капитализацию и колебания стоимости компании оказывает влияние биржа. В случае же с капитализацией маркетинговой у владельцев бизнеса есть возможность повышать привлекательность компании собственными действиями, увеличивая ее капитал.

Рыночная капитализация компании

В сфере бухучета термин «капитализация компании» характеризует процесс, когда предприятие по решению акционеров направляет полученную годовую прибыль на увеличение уставного капитала фирмы.

Аналогичное понятие встречается также и на фондовом рынке. В этой сфере у термина нет прямой привязки к актуальным финансовым показателям и оборотным активам. Рыночная капитализация компании – это ее стоимость, которая рассчитывается исходя из суммарной стоимости всех эмитированных предприятием акций. В данных расчетах учитывается актуальная цена акции, которая была сформирована в ходе текущих биржевых торгов.

Например, если компания выпустила 100 000 акций, каждая из которых в данный момент оценивается на фондовой бирже в 20 долларов, то рыночная капитализация предприятия составит 2 000 000 долларов.

Традиционные лидеры капитализации на российском рынке: Газпром, Роснефть, Сбербанк, ЛУКОЙЛ, Норильский никель.

Определить капитализацию компании, исходя из биржевых показателей, означает понять, какова стоимость бизнеса в конкретный текущий момент, за какую сумму можно приобрести все ее акции, которые сейчас находятся в обороте.

Колебания цены акций на фондовом рынке приводят к росту или снижению рыночной капитализации. При этом цена одной акции не дает представления о реальной стоимости бизнеса в целом. Акция первой компании может стоить 10 долларов, а акция второй – 100. Однако первая выпустила на рынок 500 000 акций, а вторая – 10 000. Таким образом, рыночная капитализация первой компании составит 5 миллионов долларов, тогда как второй – лишь 1 миллион.

Актуальную стоимость акций, присутствующих на Московской бирже, можно отслеживать в режиме онлайн на сайте moex.com

Варианты капитализации и возможности для инвестиций

Предприятия с низкой рыночной капитализацией

Стоимость компаний, чья капитализация может считаться низкой, варьируется в диапазоне от 500 миллионов долларов до 2 миллиардов долларов. Как правило, это компании-новички недостаточно известные на фондовом рынке.

Плюсы низкой капитализации для инвесторов:

- невысокая цена акций;

- возможный потенциал для роста (в условиях экономической стабильности и перспективности направления);

- компании с низкой капитализацией заинтересованы в привлечении инвесторов , поэтому предоставляют вкладчикам больше возможностей участвовать в управлении бизнесом, получать информацию, доступ к новым продуктам и услугам.

Ряд инвесторов предпочитают вкладывать деньги именно в мелкие компании с низкой капитализацией в расчете на их дальнейшее развитие и рост стоимости акций. Тем не менее, такие инвестиции принято относить к числу «рисковых». Это связано с тем, что новая компания может не задержаться на рынке. Дивиденды от акций компаний с низкой капитализацией обычно невысокие и нерегулярные, поскольку небольшое предприятие направляет прибыль на поддержание собственного существования и развития.

Как компании привлечь инвестора: кейс

Журнал «Коммерческий Директор» подробно рассказывает, как привлечь инвестора для реализации бизнес-проектов и собрать $ 200 000–300 000.

Предприятия со средней капитализацией

Если рыночная капитализация колеблется между отметками от 2 до 10 миллиардов долларов, ее считают средней.

Плюсы средней капитализации для инвесторов:

- меньше риск банкротства и ухода из бизнеса по сравнению с компанией с низкой капитализацией;

- стабильная выплата дивидендов ;

- больше возможностей для получения дополнительного финансирования от инвестиций;

- более устойчивая позиция на рынке даже в неблагоприятных экономических условиях;

- в отличие от крупных компаний, средние, как правило, еще не исчерпали потенциалы для разработки новых продуктов и привлечения новых потребителей.

Компании со средней капитализацией сохраняют некоторые преимущества предприятий с низкой. Например, широкие возможности для развития, доступную стоимость акций. Но при этом они демонстрируют большую финансовую стабильность .

Что касается доходности, то благодаря высокому потенциалу для роста, в благоприятных экономических условиях дивиденды компаний со средней капитализацией могут быть не менее существенными, чем прибыль от акций крупных предприятий.

Финансовая отчетность компаний с низкой и средней капитализацией проще, а информация о появлении нового продукта доступнее, чем в случае с компаниями-гигантами отрасли, поэтому акционеры имеют больше возможностей сделать прогноз в отношении дальнейшего развития и перспективности инвестиций .

Однако есть и минусы у компаний со средней капитализацией. Во-первых, меньше возможностей для роста и большая вероятность застоя. Далеко не каждой компании суждено развиваться достаточно долго и стать в итоге крупной. Во-вторых, зависимость от внешних экономических условий (хотя и в меньшей степени, чем компании с низкой капитализацией).

Предприятия с высокой капитализацией

Высокой капитализацией считаются показатели от 10 миллиардов долларов и выше.

Плюсы высокой капитализации для инвесторов:

- низкорисковые, безопасные вложения;

- стабильная, гарантированная прибыль;

- доступ к разным источникам финансирования, привлекательность для инвесторов;

- высокая ликвидность;

- устойчивость к неблагоприятным экономическим условиям, стабильное положение даже в кризис.

Во время финансовых кризисов наблюдается рост инвестиций в компании именно с высокой капитализацией. Даже в нестабильной экономической ситуации акции «гигантов» фондового рынка демонстрируют рост.

В России лидерами по приросту капитала даже в кризисные годы оставались:

- отраслевые предприятия: Лукойл, Роснефть, Сургутнефтегаз, Северсталь, Норильский никель;

- банки: Сбербанк, Банк Тинькофф;

- крупные телекоммуникационные и интернет-компании: Яндекс, Мегафон, Mail.Ru.

Что касается перспектив развития, то здесь все зависит от сферы деятельности. Некоторые крупные компании к этому моменту уже исчерпали потенциал развития, им будет тяжело предложить своим потребителям что-то принципиально новое. Однако у крупного предприятия есть возможность привлекать инвестиции и разрабатывать новые продукты под уже известным широкому кругу потребителей брендом . Это обычно вызывает положительный отклик у участников биржевых торгов.

Акции компаний с высокой капитализацией стоят довольно дорого, поэтому мало кто из инвесторов имеет возможность приобретать их в большом количестве. Высокая капитализация не гарантирует полное отсутствие рисков при вложении в акции таких компаний. В годы экономических кризисов многие компании с высокой капитализацией приостанавливали выплату дивидендов своим вкладчикам.

Как снизить инвестиционные риски

Акции крупных компаний обеспечат портфелю стабильный доход, а средние и мелкие дадут потенциал для роста прибыли при благоприятных условиях.

Вывод

Капитализацию компании, то есть ее стоимость, рассчитанную от числа эмитированных акций и их биржевой стоимости, важно знать как владельцу бизнеса, так и потенциальному акционеру. Первому эти данные будут нужны для привлечения новых инвестиций, а второму для оценки рисков вложений .

Рыночная капитализация компании бывает низкой, средней и высокой. Каждая из них имеет свои преимущества и недостатки, зная о которых, можно снизить риски потери инвестиций и сформировать доходный портфель ценных бумаг.

М.В. Дедкова

АКБ «Расчетный Объединенный Союзный Европейский Банк»

Научное издание ФГОУ ВПО РГУТиС, журнал «Вестник МГУС » Выпуск «Экономика», №1 за 2007 год

Капитализация — одно из немногих экономических явлений, к которым проявляется чрезвычайно высокий интерес на практике и которое до последнего времени крайне недостаточно исследовано в отечественной экономической литературе. Самостоятельные исследования в области капитализации появились лишь в последние годы. К ним относятся диссертации Пермякова А.С. на тему «Инвестиционное обеспечение и управление капитализацией нефтегазовых компаний», Овсянниковой А.Н. на тему «Капитализация промышленных предприятий России как фактор повышения их хозяйственной устойчивости», Ежова Ю.В. на тему «Метод капитализации амортизационного фонда машиностроительного предприятия», Казинцева В.В. на тему «Рыночная капитализация российских промышленных корпораций как фактор повышения экономической эффективности производства», Овсепяна Д.Э. на тему «Управление капитализацией промышленных корпораций», Пивеня В.В. на тему «Моделирование влияния экономических факторов на рыночную капитализацию промышленных корпораций», Гальцевой Е.В. на тему «Капитализация как фактор укрепления финансовой устойчивости предприятий сферы услуг», Вароко А.Ш. на тему «Управление капитализацией инвестиционных ресурсов воспроизводственного потенциала АПК региона».

Таким образом, перечень самостоятельных исследований в области капитализации настолько мал, что его можно привести практически в полном объеме. В большинстве из приведенных выше исследований капитализация рассматривается с позиции наращивания собственного капитала компании. При этом акцент делается, главным образом, на акционерные общества, акции которых находятся в свободном обращении. Оценка капитализации производится в этом случае на основе курсовой стоимости акций. Это наиболее распространенный подход к капитализации на отечественном рынке, заимствованный из зарубежной практики. В силу этого он имеет весьма ограниченную сферу применения в отечественной хозяйственной среде, где акционерная форма капитала до настоящего времени не получила широкого распространения. Следовательно, при таком подходе к капитализации из объекта исследования выпадает большая часть российских компаний.

Лишь в исследовании Гальцевой Е.В. сделана попытка показать различные формы проявления капитализации на российском рынке. В зависимости от механизма наращивания капитализации автор выделяет три ее формы:

- реальная капитализация;

- маркетинговая или субъективная капитализация;

- рыночная или фиктивная капитализация.

Все перечисленные формы капитализации отражаются в балансе компаний в виде наращивания собственных источников финансирования (раздел 3 баланса), однако имеют различные источники происхождения и различные способы инициирования.

Реальная капитализация

Эффективно действующее предприятие практически всегда имеет положительный финансовый результат хозяйственной деятельности. Прибыль, точнее ее реинвестированная часть, накапливается в 3 разделе баланса, во многом определяет стоимость предприятия и приводит к увеличению собственного капитала. Высокая капитализация говорит о способности хозяйствующего субъекта генерировать доходы, эффективно использовать ресурсы, расширять бизнес, что, в свою очередь, является условием будущей прибыльности.

Между тем увеличение 3 раздела баланса при прочих равных условиях означает увеличение пассива и, следовательно, в силу основного правила балансоведения, обусловливает увеличение актива хозяйствующего субъекта. В зависимости от вида деятельности, стратегии предприятия и сложившихся текущих проблем увеличение затрагивает либо внеоборотные, либо оборотные активы, либо те и другие одновременно. Если в результате финансово-хозяйственной деятельности предприятие реинвестирует прибыль, направляя ее на пополнение внеоборотных активов (прежде всего, средств труда) и оборотных активов (в части предметов труда или запасов), происходит реальная капитализация, выражающаяся в увеличении реальной стоимости имущества. В большинстве случаев предприятия с сильной стратегией инвестируют прирост собственного капитала в активы долгосрочного характера, т.е. в раздел 1 — внеоборотные активы.

В данном случае капитализация представляет собой естественный результат финансово-хозяйственной деятельности, является экономически объективной и инициируется со стороны источников финансирования, т.е. пассива баланса. Реальная капитализация ведет к укреплению финансовой устойчивости компании, повышению ее кредитного рейтинга, росту маркетинговой привлекательности и увеличению ее рыночной стоимости.

Маркетинговая или субъективная капитализация

На практике процесс накопления на внутрихозяйственном уровне зачастую является результатом активной маркетинговой политики и рекламной кампании, которые «накручивают» рыночную стоимость предприятия, отрывая ее от реальной стоимости. В этом случае увеличение валюты баланса при прочих равных условиях происходит изначально со стороны активов, как правило, нематериальной составляющей баланса, например, за счет следующих операций:

- отражения в балансе стоимостной оценки деловой репутации (гудвилла);

- увеличения рыночной стоимости торговой марки, бренда;

- отражения в учете и соответственно в балансе ноу-хау;

- приобретения прав на результаты интеллектуальной деятельности.

Увеличение имущества предприятия в этом случае при прочих равных условиях может отражаться в балансе в разных вариантах:

- балансироваться в пассиве ростом добавочного капитала;

- относиться на финансовые результаты, увеличивая нераспределенную прибыль;

- увеличивать уставный капитал с соответствующей регистрацией в установленном порядке.

Добавочный капитал, нераспределенная прибыль и уставный капитал, в свою очередь, увеличивают агрегат «собственный капитал». В данном случае капитализация инициируется внутрифирменным менеджментом со стороны активов, прежде всего, нематериальных. Стоимостные оценки в этом случае зачастую носят договорной, следовательно, субъективный характер. Увеличение имущества за счет договорных оценок, даже ценой перерегистрации уставного капитала является в значительной мере субъективной операцией. Операции такого рода позволяют сформировать «представительный» баланс компании, однако, учитывая, что нематериальные активы представляют собой высокорисковые активы, такая капитализация может исчезнуть при малейших изменениях политической ситуации или рыночной конъюнктуры. Увеличение собственного капитала за счет расширения уставного фонда придает операциям такого рода некую стабильность и правовое оформление, однако оно представляет собой экстенсивный путь развития предприятия и не свидетельствует об эффективности использования его потенциала. Такая разновидность капитализации именуется субъективной или маркетинговой капитализацией, поскольку ее природа носит субъективный характер, а используется эта форма капитализации, как правило, в маркетинговых целях.

Субъективная (маркетинговая) капитализация в последнее время является весьма популярной среди PR-агентств, которые исходят из того, что деловая репутация играет ключевую роль в формировании стоимости компании. Такой подход к капитализации обусловил появление проекта «Капитализация репутации», инициатором которого является Агентство «Паблисити PR». В экспертном опросе, проведенном этим PR-агентством, приняли участие 1072 респондента из числа топ-менеджеров, руководителей и сотрудников департаментов маркетинга, рекламы и PR, финансовых аналитиков и других экспертов крупных компаний, более 60% респондентов ответили, что деловая репутация представляет собой реальный актив, создающий стоимость.

В развитии субъективной (маркетинговой) капитализации в России в качестве сдерживающего фактора выступало ранее налогообложение имущества. Правда, «сдерживание» было незначительным, учитывая невысокую ставку налога на имущество. В настоящее время налогом облагаются лишь основные средства, отраженные в балансе по остаточной стоимости. Это означает, что практически любое предприятие может малыми средствами наращивать капитализацию и формировать «представительный» баланс, что, в свою очередь, обусловит активизацию субъективной (маркетинговой) формы капитализации на российском рынке.

Рыночная или фиктивная капитализация.

На развитых стадиях рыночной экономики, где широко распространены акционерная форма собственности, свободное обращение акций и определение рыночной стоимости предприятия через котировки акций, более приемлемо понимание капитализации в трактовке Ричарда Коха. Р. Кох считает, что капитализация — это «рыночная стоимость компании, акции которой котируются на фондовой бирже», представляющая собой произведение рыночной цены акции и общего количества акций компании . Увеличение рыночной стоимости акций и акционерной компании в целом отражается в этом случае в активе баланса в виде переоценки финансовых вложений" и балансируется в пассиве добавочным капиталом.

Данная форма проявления капитализации имеет очевидное сходство с субъективной (маркетинговой) капитализацией. Однако капитализация в этом случае инициируется не внутрифирменным менеджментом, а внешними биржевыми структурами, осуществляющими котировки акций. Результаты биржевых торгов, как известно, складываются под воздействием совокупности объективных и субъективных факторов, но действие субъективных факторов минимизировано общественным признанием.

В академических изданиях капитал, представленный в ценных бумагах, приносящих доход, именуется фиктивным или фондовым капиталом . Поскольку данная форма капитализации складывается в результате фондовых операций, она именуется фиктивной капитализацией. Аналитики фондового рынка предпочитают называть эту форму проявления капитализации рыночной капитализацией.

В России фиктивная или рыночная капитализация в последнее время получала развитие, что обусловлено активизацией фондового рынка. Однако характерна она лишь для крупного российского бизнеса, сформированного на акционерной форме собственности. Большей части отечественных предприятий этот инструмент наращивания собственного капитала, следовательно эта форма капитализации, пока недоступна.

Наряду с перечисленными формами проявления капитализации можно выделить такие понятия, как «капитализация имущества» и «капитализация расходов».

Капитализация имущества проявляется в абсолютном и относительном увеличении имущества капитального характера — внеоборотных активов, представляющих собой наиболее привлекательное обеспечение в любых финансовых трансакциях и наиболее значимую составляющую реального имущества компании. Наиболее перспективной и управляемой частью внеоборотных активов являются нематериальные активы. К ним относятся маркетинговая стратегия, клиентская база, методика мониторинга рынка и результаты маркетинговых исследований, ноу-хау, наличие высокой репутации и квалифицированного персонала, долговременных связей с покупателями и многое другое. Стоимостная оценка нематериальных активов и их отражение в учете — приемлемый инструмент капитализации имущества.

Капитализация расходов означает перевод части текущих расходов в расходы капитального характера. Классическим примером капитализации расходов могут быть расходы на рекламу, которые относятся к текущим затратам, однако в результате таких расходов формируется бренд, стоимость которого может оцениваться в миллиарды долларов. По общему признанию делового сообщества, бренд представляет собой нематериальный актив и одно из важнейших конкурентных преимуществ компании. Однако его стоимостные оценки и тенденции их изменения во времени не вписываются в традиционные правила отражения в учете нематериальных активов. Так, нематериальные активы являются амортизируемыми, т.е. перенос их стоимости на себестоимость вновь созданного продукта/услуги производится по частям путем начисления амортизации. По истечении срока использования нематериального актива его стоимость нуллифицируется. Бренд же может не только не терять свою стоимость во времени, но и наращивать ее. Представляя собой нематериальный актив по всем перечисленным ранее признакам, бренд нуждается в особой процедуре оценки и переоценки. Только в этом случае станет возможной капитализация расходов, в результате чего можно будет увеличивать стоимость внеоборотных активов за счет отражения в их составе бренда.

Следует также отметить, что до настоящего времени недостаточно изучен инструментарий капитализации в различных видах деятельности. Наиболее исследованной в этом плане является капитализация в промышленности. Между тем, в условиях сервисного общества нуждается в дополнительных исследованиях капитализация в различных отраслях сферы услуг.

Исследование практического опыта капитализации, его всесторонний анализ и теоретические обобщения важны для всех участников рынка: для предприятий, формирующих собственный образ на рынке, для их партнеров, для акционеров.

Литература

1. Гальцева Е.В. Капитализация как фактор укрепления финансовой устойчивости предприятий сферы услуг: Дис. канд. эконом, наук. М., 2005. 137 с.

2. Кох Р. Менеджмент и финансы от А до Я. СПб.: Питер, 1999. 496 с.

3. Советский энциклопедический словарь. 3-е изд. М.: Советская энциклопедия, 1984. 1600 с.

4. Экономическая энциклопедия. Политическая экономия. М.: Советская энциклопедия, 1975. Т. 4. 672 с.