Кристина Манжула

Чем привлекательны системы займов peer-to-peer для инвесторов

Рынок p2p-кредитов, то есть займов от физических лиц физическим лицам с помощью онлайн-платформ без участия банков, решительно наращивает объемы: появляются новые сервисы, состоявшиеся игроки получают крупные инвестиции. Многие СМИ, не скупясь в выражениях, называют распространяющиеся сервисы P2P-кредитования “убийцами банков”. Так что же такое P2P-кредитование? Rusbase уже отвечал на этот вопрос в октябрьском обзоре . Сегодня внимательнее рассмотрим этот рынок, в частности – российские P2P-стартапы, а также сервисы онлайн-кредитования, близкие к МФО.

P2P-кредитование, person-to-person lending, peer-to-peer investing, “одноранговое кредитование”, “кредитование от человека к человеку”, “социальное кредитование” – это прямая выдача займов от вкладчика заемщику без участия традиционных финансовых институтов, то есть – банков. Эту услугу предоставляют интернет-сервисы, где пользователь может выступить как в роли кредитора, так и в роли заемщика. Этакий натуральный обмен деньгами: один вкладывает, другой берет. Дешевизна онлайн-площадки, в отличие от дорогостоящего посредничества банка, теоретически позволяет подобным сервисам делать низкие ставки на потребительский кредит, а инвестору - увеличить доход от вклада. Если сервис берет скромные 1-2% комиссионных, то кредит выдается под 20% и за вычетом комиссии, кредитор получает свои 19% вместо 10% по вкладу, а заемщику кредит обходится в 21% годовых. Однако на практике это иногда выглядит иначе, особенно на российском рынке.

Разумеется, к новому виду кредитования пока относятся с некоторой осторожностью, и неслучайно. Безопасность вкладов обеспечивают сами сервисы, стараясь получить максимальную информацию о клиентах, однако лазейки остаются, а правовая система никак не контролирует этот вид финансовых отношений. Доверять ли свои деньги P2P-компаниям или нет, стоит судить, посмотрев на опыт других вкладчиков, а также на растущие объемы рынка. По данным UK Peer to Peer Finance Association, на конец 2013 года было зарегистрировано 3,7 тыс. P2P-заемщиков бизнесменов и 70 тыс. заемщиков, взявших кредит на потребительские нужды. На них приходилось более 86 тыс. активных кредиторов. В целом за минувший год мировой объем рынка вырос на 121%.

Первый подобный сервис появился в Великобритании в 2005 году под неоднозначным для русского уха названием Zopa (Zone of Possible Agreement). Zopa и сейчас остается самой крупной пиринговой площадкой в стране с базой выше 500 тыс. клиентов и объемом выданных кредитов более 469 млн фунтов стерлингов. Годом позже в США появилось еще два серьезных игрока на рынке P2P-кредитования: Prosper и Lending Club . К 2014 году в мире распространилось довольно много подобных проектов и многие из них начинают привлекать крупные финансы от известных инвесторов. Например, Prosper в 2011 году получил в общей сумме $95 млн инвестиций, среди которых деньги от фонда Эрика Шмидта, председателя совета директоров Google. А в крупнейший на сегодня сервис Lending Club, оцененный в $2,3 млрд, вложил $57 млн владелец Mail.ru Group Юрий Мильнер. Среди популярных зарубежных p2p-компаний также международная Kiva , Сommunitylend.com (Канада), Smava.de (Германия). В США даже появился стартап, объединивший две такие революционные тенденции в экономике, как биткоины и одноранговое кредитование: через платформу BTCJam можно получить в кредит криптомонеты.

Российский рынок P2P-кредитования

До России сервисы p2p-online-кредитов дошли только в 2010 году, а активно функционировать начали только в 2012 году. Сам рынок представлен по большей части системой микрозаймов. В обзоре мы учитывали компании, которые действуют и по классической системе peer-to-peer, то есть, принимают вклады от населения, так и проекты, близкие к МФО, основанные на доверии и осуществляющие кредитование онлайн, но на деньги фондов или профессиональных инвесторов.

Одна и старейших компаний – “Вдолг.ру” . Сервис позволяет взять кредит без справок и поручителей онлайн. Заемщик заполняет на сайте кредитную анкету, администрация проверяет информацию и присваивает клиенту рейтинг от 1 до 100. Если клиент предоставит кредитную историю, то это значительно увеличит рейтинг и доверие кредиторов. Обязательство заемщик берет такие же, как и в банке, заключая договор займа: отношения после регулируются соответствующим юридическим инструментарием. Займы от 2 тыс. до 100 тыс. рублей, в среднем выдаются суммы примерно в 5 тыс. рублей. Соответственно, процентная ставка для заемщика рассчитывается администрацией в зависимости от кредитной истории клиента. В среднем это 25%, как утверждает гендиректор компании, Антон Тарасов. Что касается, процентов для вкладчиков, то эффективный показатель – это 30%. Минимальная инвестиция – 4 тысячи рублей, рекомендованная для снижения убытков – от 40 тысяч. На сайте есть расчетная таблица для вкладчиков.

Антон Тарасов, гендиректор компании “Вдолг.ру”

:

Антон Тарасов, гендиректор компании “Вдолг.ру”

:

Как источник для финансовых вложений, наш инструмент скорее не конкурирует с другими, а дополняет их. Он находится в той зоне риска и доходности, в которой нет тех других конкурентов. Если мы возьмем Forex, то это огромный риск и, может быть, хорошая доходность, но при этом это мало кому удается. Другая крайность – это банки: стопроцентная доходность, но низкие проценты. Если смотреть на рынок выше и взять акции, где большая доходность, чем у банков, меньший риск, чем у Forex, но вероятность полной потери денег. Для акций нужен высокий профессионализм у инвестора, чтобы понимать, что делать, когда котировки идут вниз. Проще немного с облигациями, но по ним доходность не сильно выше, чем по депозитам в банке. Таким образом, мы находимся посередине. Наш инструмент понятный. Понятно, кто это и что это, куда вкладывают и откуда, вообще, деньги. Можно доверять и можно вкладывать: для инвесторов мы советуем диверсификацию портфеля по разным направлениям, среди которых наш инструмент, как дополняющий.

Похожая система "Кредитная Биржа" системы Webmoney также успешно работает уже несколько лет и признана экспертами. Чтобы получить займ, вы должны должны располагать электронным кошельком, подключенным к системе Transfer. Вы указываете, какую сумму, на какой срок и под какие проценты готовы предоставить займ, а система подбирает подходящие предложения. Соответственно, предложения формируют также пользователи: если у вас есть какая-либо свободная сумма, здесь вы сами можете выдать потребительский кредит. Ставка займа составляет в среднем 25%. За всю историю работы выдано более 91 тыс. кредитов на общую сумму почти $30 млн. Безопасность вкладов гарантируется специальной аттестацией пользователей, однако эксперты советуют проверять своих заемщиков и самостоятельно, хотя при выдаче кредита также оформляется договор займа, который является гарантией при судебных тяжбах.

По похожему принципу работает сайт "БезБанка" . Топовые предложения кредиторов и заемщиков ранжируются на главной странице, пользователь регистрируется, проходит проверку сервиса и получает рейтинг. В системе "Безбанка" зарегистрировано 21 тыс. пользователей, заключено 17 тыс. сделок на сумму около 140 тыс. руб.

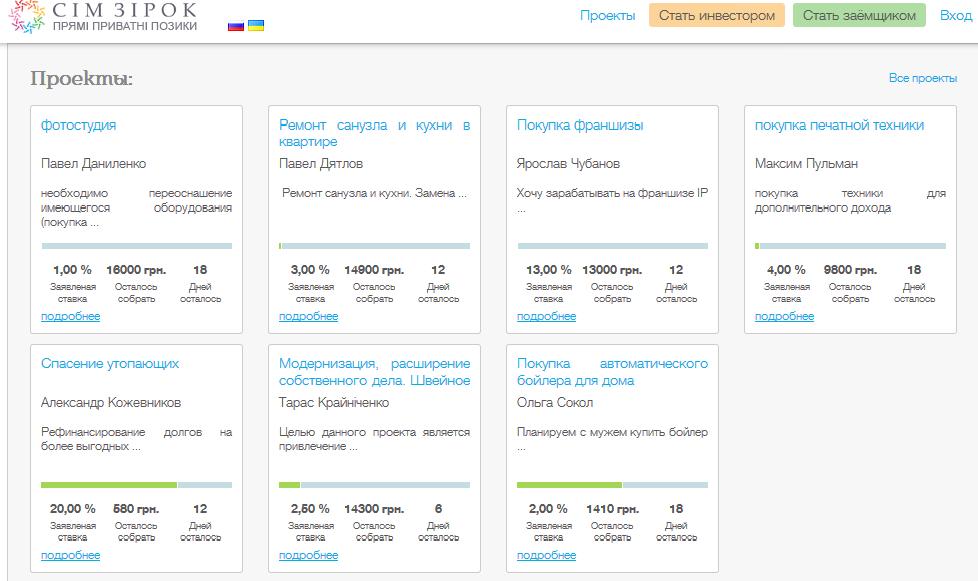

Еще один особый вид микрозаймовых сервисов – это этакий "околокраудвестинг", только без венчурной составляющей. Это, например, сервис LoanBerry , который действует по тому же P2P “сценарию”, где кредиторы встречаются с заемщиками, но здесь указывается, на что берется или дается взаймы (ремонт квартиры, например). Кредиторы могут формировать часть суммы - получаются сборы, как на краудплатформах. Похожий сервис есть и в Украине – это стартап SimZirok . Проект пока единственный в своем роде на украинском рынке, запустился недавно, получил инвестиции от Империус Груп (РВК). Его особенность – принудительная диверсификация, то есть ограничение максимальной суммы инвестиции в один займ одним кредитором и совершенно уникальный аукционный метод установления процентной ставки. Здесь пользователи объявляют и о своих проектах, и, например, о желании “купить с мужем автоматический бойлер”.

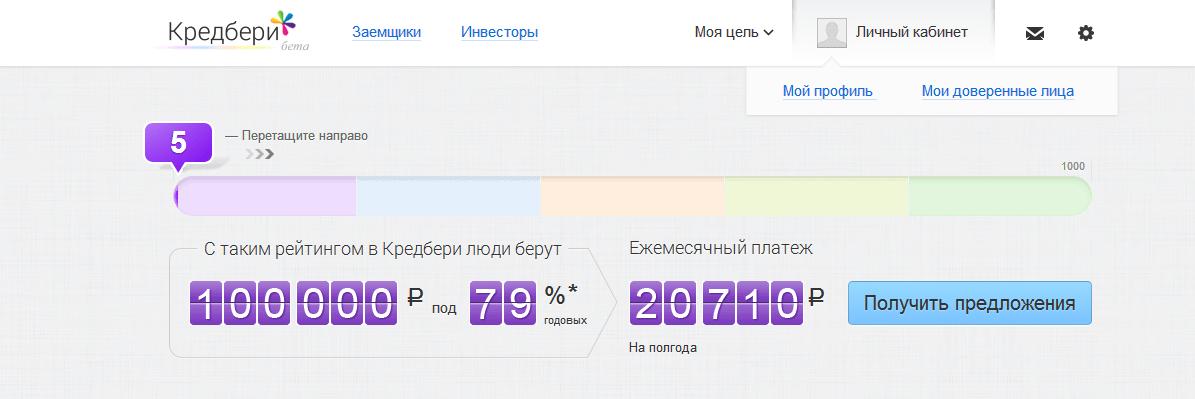

В прошлом месяце на P2P-рынок вышел новый игрок – проект Credberry.ru , который запустил Максим Ноготков, владелец группы компании “Связной”. Проект сгенерировал опыт своих конкурентов и придумал комбинированный механизм: кредиты друг другу, расчет ставок по рейтингу, расчет рейтинга по кредитным историям, друзья-поручители и отзывы пользователей-заемщиков. Во-первых, Credberry ищет заявки для банков, среди которых “Связной.Банк” и “Ренесанс Кредит”. Во-вторых, через эту платформу можно найти и частного инвестора. Сервис называет свои услуги “доверительным кредитованием”. В рейтинге учитывается объем данных, профили в соцсетях, отзывы друзей, пользователей. Кроме того, вы проходите специально разработанные тесты по банкам. Сервис пока доступен в бета-версии.

Есть также ряд компаний, находящихся на периферии P2P-кредитования, потому что принимают не вклады населения, а деньги профессиональных инвесторов и фондов. Они ближе уже к микрофинансовым организациям, но также оформляют займы онлайн. Процентные ставки здесь колоссальные, но такие виды кредитов рассчитаны на тех, кому нужно получить маленькие деньги срочно на короткий срок. Например, если вам нужно срочно отдать арендную плату за квартиру, а у соседа попросить в долг стесняетесь! Кроме того, такие сервисы интересны для крупных инвестиций, поскольку очень прибыльны.

Платформа MoneyMan была основана в 2011 году Борисом Батиным и Александром Дунаевым, в 2012 году сервис начал свою работу, а в 2013 году владельцы объявили о закрытии Series A финансирования в размере $3 млн. Летом прошлого года получили инвестиции от Вадима Дымова (продукты “Дымов”, сеть магазинов “Республика”). По словам Бориса Батина, это “первый в России сервис, который автоматизировано обрабатывает заявки и выдает займы полностью онлайн”. Сервис выдает срочные займы до 15 тыс. руб. Оформление за 5 минут, деньги в тот же день, не выходя из дома. Хотя в сети есть негативные отзывы, что бывают задержки и некоторые другие ошибки. Однако для клиента сервис, действительно, удобен: на сайте есть очень понятный калькулятор займов, а также умная маркетинговая система бонусных баллов за своевременное погашение кредита, которые можно в дальнейшем использовать для продления срока займа, снижения процентной ставки или увеличения суммы до 30 тыс руб. Правда, проценты получаются крайне высокими: если взять 8000 рублей, допустим, на месяц, то придется переплатить больше половины. А это, если прикинуть на калькуляторе, и соотнести с долгосрочным кредитом в банке или через P2P… внимание: 744% годовых! Комиссия, конечно, колоссальная, но это плата за срочность и относительное невмешательство в кредитную историю.

Аналогичные сервисы – Milli и “Касса 365” . Milli – очень амбициозный стартап, сотрудничающий с “Евросетью”. Можно получить займ до 30 тысяч, имея всего лишь профиль в одной из социальных сетей, после прийти в один из салонов мобильного ретейлера на карту “Кукуруза”. “Касса 365” выдает от 2 тыс руб. до 15 тыс. руб на 5-15 дней.

Эксперты о перспективах и проблемах рынка P2P-кредитования

Антон Тарасов, гендиректор компании “Вдолг.ру”:

Основная проблема – это несовершенство нашего банковского законодательства. Сам механизм заключения займов аналогичен как в России, так и в Англии и США, но в вопросе взаимодействия кредитора и заемщика, в виде передачи денег, мы проседаем относительно развитых стран. В той же Англии есть, например, счета доверительного управления. Они имеют гораздо более широкий аспект использования, нежели в России. В России это управление ценными бумагами, а там это может быть все что угодно – и материальные вещи, и брокерские. Это упрощает саму систему расчетов. Во всем остальном мы ничем не хуже, не лучше. Только на Западе денег больше в части фондирования кредиторов. Там кредиторов просто физически больше. Люди просто еще не привыкли к тому, что есть альтернатива банкам, что можно заработать где-то, кроме как в банке, и понести какой-то минимальный риск.

Борис Батин, сооснователь проекта MoneyMan:

Борис Батин, сооснователь проекта MoneyMan:

Безусловно, бизнес, созданный по принципу P2P, интересен, и, как показывают международные аналоги, весьма прибыльный(например Zopa.com). Но нужно учитывать, что, несмотря на схожесть конечного продукта (займа), P2P и B2C - это 2 принципиально разных бизнеса. В случае микрофинансовых организаций, как наша, заработок идет за счет качественной оценки заемщика. P2P – это платформенный бизнес, основанный на комиссии с привлечением 2 сторон. МФО имеют больше рисков, так как фондирование идет из собственного бюджета, но потенциально более прибыльный. Проекты P2P требуют больше времени для развития, потенциальный заработок ниже, но и риски ниже. Что касается проблем, то компании, основанные на платформе P2P, сталкиваются с такими же, с которыми сталкивается любой новый бизнес – это недоверие с стороны потребителя. По сути, человек дающий заем должен довериться платформе или брокеру при оценке потенциального заемщика. А в России, к сожалению, мало кто может грамотно оценить риски при выдачи займа. Также есть ряд юридических проблем (например законы о кредитных историях) которые затрудняют работу P2P-сервисов.

Вячеслав Артамонов, руководитель компании SimZirok:

Вячеслав Артамонов, руководитель компании SimZirok:

Проблемы рынка можно долго перечислять. Отсутствие эффективной системы банковских безналичных платежей (прямое списание и резервация) и электронного банкинга. Недостаточное развитие (функциональность) и эффективность систем электронных денег. Отсутствие законодательства и практики использования escrow accounts (segregated accounts). Заградительные тарифы платежных систем Visa и MasterCard. Скептичные настроения инвесторов/кредиторов. Недостаточное (хотя и высокое) проникновение Интернета. Отсутствие четкой схемы идентификации клиентов в онлайне, что характерно не только для рынков России и Украины. Трудности получения данных о клиентах из электронных баз данных, включая бюро кредитных историй. Нет достаточной практики рассмотрения подобных дел в судах. Отсутствие четкого понятия «чистый процентный доход» (вычет невозвращенных долгов из суммы доходов). Отсутствие четкого механизма коллективного принятия решения заимодателями (не существует понятия «синдицированный заем» - аналог «синдицированный кредит»). Отсутствие четкого механизма передачи (продажи) долгов коллекторским агентствам.

Дмитрий Алимов, управляющий партнер Frontier Ventures:

Дмитрий Алимов, управляющий партнер Frontier Ventures:

P2P-проекты инвестиционно привлекательны, так как они составляют конкуренцию банковским сервисам. При правильной организации бизнеса их расходы ниже, что дает им конкурентное преимущество перед традиционными инструментами заимствования и накопления (прежде всего, банковскими продуктами). На рынке не хватает высококачественных проектов во всех сегментах, но особенно заметна их нехватка в сегменте p2p-кредитования малого бизнеса.

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Комментарии

- - - форма организации учебной деятельности, в соответствии с которой ученики, наиболее успешно овладевшие учебной программой, занимаются со своими одноклассниками под руководством педагога...

Педагогический терминологический словарь

- - страхование гражданами и юридическими лицами своего имущества и иных имущественных интересов путем объединения в обществах B.C. необходимых для этого средств...

Словарь юридических терминов

- - форма взаимной страховой защиты, при которой каждый страхователь одновременно является членом страхового общества, страховой компании...

Экономический словарь

- - имеет место в тех случаях, когда определенная группа лиц договаривается между собой возмещать друг другу на определенных условиях и в соответствующих суммах убытки...

Терминологический словарь библиотекаря по социально-экономической тематике

- - см. Страхование...

Энциклопедия юриста

- - Название доклада Р. М. Титмусса об обеспеченности донорской кровью Британии и США. Титмусс решил именно так озаглавить свой доклад, познакомившись с сообщениями об антропологических...

Политология. Словарь.

- - mutual exclusion - .Подавление размножения первым по времени проникновения в клетку фагом второго фага при повторном заражении; В.и. может иметь место лишь при заражениях неродственными фагами...

Молекулярная биология и генетика. Толковый словарь

- - См. Страхование...

Словарь бизнес терминов

- - система, разрешающая погашение или перевод торговой позиции, установленной на одной бирже, на другую биржу.По-английски: Mutual offsetСм. также: Торговые позиции Расчетные палаты ...

Финансовый словарь

- - Форма взаимной страховой защиты, при которой каждый страхователь одновременно является членом страховой компании...

Финансовый словарь

- - см. Белл-Ланкастерская система...

Большая Советская энциклопедия

- - система обучения в начальной школе, при которой старшие и более знающие ученики под руководством учителя вели занятия с другими учащимися. Разработана английскими педагогами А. Беллом и Дж. Ланкастером...

Большой энциклопедический словарь

- - Обоюдная зависимость предикативных частей сложноподчиненного предложения, в котором не выделяются главное и придаточное предложения; отношения между частями выражаются лексико-синтаксическими средствами...

Словарь лингвистических терминов

- - сущ., кол-во синонимов: 1 недоразумение...

Словарь синонимов

- - сущ., кол-во синонимов: 1 общий язык...

Словарь синонимов

- - условия, соглашение, договоренность, согласие,...

Словарь синонимов

Dorris 12:53, 6.04.2014

Froite 14:45, 20.11.2014

Евгений Подставкин 10:45, 12.12.2014

Евгений Подставкин Ruslan Ayupov 18:05, 13.12.2014

Евгений Подставкин Виталий 09:56, 13.05.2015

Наталья Истомина 23:05, 22.05.2015

Раушан 13:08, 19.06.2015

Максим 20:00, 9.11.2015

Семен 20:44, 13.01.2016

Николай Кудрявцев 19:13, 18.01.2016

Кирилл Ершов 15:07, 28.01.2016

Perry White 23:11, 22.04.2016

Ihende Abraham 22:52, 30.04.2016

Марк Видаль 22:51, 7.05.2016

Alberto blackwell 08:07, 20.05.2016

Alberto blackwell Марк Видаль 14:55, 9.06.2016

Alberto blackwell Мурат Оспанов 22:14, 24.01.2019

Davis Morgan 23:08, 26.05.2016

Skyfinancialloan Funding 09:18, 4.06.2016

Helen Anderson 06:20, 9.06.2016

Kate Alexandra 16:06, 11.06.2016

Timmons Brent 11:48, 16.06.2016

Timmons Brent 11:50, 16.06.2016

Mrs zonat 22:44, 29.06.2016

Absolon Casimir 15:06, 7.07.2016

GEORGE WINSTON 15:02, 9.08.2016

GEORGE WINSTON 21:57, 9.08.2016

Mr Titcomb Brown 08:07, 20.08.2016

Annia vicky 15:01, 28.08.2016

GEORGE WINSTON 05:40, 1.09.2016

GEORGE WINSTON 05:42, 1.09.2016

Michael Cedric 20:10, 1.09.2016

GEORGE WINSTON 22:03, 2.09.2016

GEORGE WINSTON 22:10, 2.09.2016

Nokumkz 06:02, 5.09.2016

GEORGE WINSTON 02:12, 12.09.2016

GEORGE WINSTON 02:15, 12.09.2016

Helen Anderson 06:04, 12.09.2016

Helen Anderson 06:04, 12.09.2016

Helen Anderson 06:04, 12.09.2016

Helen Anderson 06:05, 12.09.2016

Взаимное кредитование – отличное решение для тех заемщиков, которым отказали в банке или для тех, кто не хочет переплачивать лишние проценты. Инвесторов привлекает доходность значительно выше депозита и многих бумаг при меньшем уровне риска. Кроме того, площадка взаимного кредитования «Город Денег» предлагает исключить возможность посредников из работы. Отзывы в сети о площадке, в основном, положительные, но мы все же решили сделать её подробный обзор, это позволит проверить все ли так хорошо, как кажется на первый взгляд…

Знакомство с Р2Р кредитованием

Под р2р кредитованием понимается взаимодействие между обеими сторонами напрямую, без посредников в виде банков, МФО, различных агентств. Это позволяет упразднить лишние расходы и отвечает интересам обеих сторон.

Но при этом встает вопрос, как это сотрудничество организовать? Нужно обеспечить правовую составляющую, гарантировать инвестору возврат средств, а заемщик должен быть уверен, что инвестор не явится через месяц с требованием погасить весь заем досрочно.

То есть нужна площадка, на которой обе стороны могли бы найти друг друга. Таких сервисов на сегодняшний день немало, если оценивать по количеству привлеченных средств, то «Город Денег» входит в лидеры. Как пример конкурента можно привести Альфа-Поток от Альфа-Банка.

Теперь о преимуществах «Города Денег»:

Инвестор получает доход больше, чем банковский процент, а вторая сторона – более выгодные условия погашения кредита;

Процент отказа минимален. Если подавая заявку в банк человек до последнего момента не уверен в успехе, то здесь благодаря четко выписанным правилам он заранее имеет представление о шансах получить кредит;

Просрочка на уровне 4,5% – рекорд в этой области;

Минимум бюрократии. Для получения займа/инвестирования даже не нужно ехать в офис компании – набор документов будет доступен после регистрации, можно работать через интернет, используя электронно-цифровую подпись для работы с документами.

Немного статистики – по состоянию на 2016 год в рамках р2р- кредитования в «Городе Денег» более 180 проектов смогли найти инвесторов, всего было привлечено свыше 180 млн рублей. На данный момент на площадке зарегистрировано 23021 кредиторов и 4000 инвесторов, а суммарная стоимость опубликованных на площадке проектов, составляет свыше 1 млрд. рублей. Подробнее со статистикой работы можно ознакомиться на сайте https://townmoney.ru .

Что предлагает проект

В зависимости от того, в какую категорию попадает человек – заемщик или инвестор, разнятся и предложения.

Для заемщика доступны услуги:

Классическое p2p-кредитование (о тарифах поговорим позже) отметим лишь, что кредит можно получить на сумму до 15 млн рублей на условиях гораздо более выгодных, чем те, которые предоставляют банки или МФО. При этом площадка проводит выездную проверку бизнеса заемщика, анализ его финансовых и налоговых документов, а также проверяет наличие заемщика в различных базах и кредитных бюро – как в банке.

Без посредников – в этом случае уплатив 2000 рублей заемщик получает право на 2-недельное размещение самостоятельно подготовленного проекта. Сопровождение сделки специалистами компании не ведется, выездная проверка заемщика тоже не проводится.

Кредит «наОборот» – им бизнесмен может воспользоваться при нехватке оборотных средств. Лимит установлен на уровне 1 млн рублей, а срок погашения – до 1 года, при этом специальная комиссия оперативно оценивает бизнес и только по результатам оценки выдает окончательное решение. Отзывы о Городе Денег говорят, что такая услуга пользуется популярностью;

Инвестор может:

Вкладывать в портфельные проекты. Суть этого метода заключается в том, что необходимая сумма состоит из множества небольших вкладов. За счет этого деньги можно вкладывать в сотни разных проектов одновременно. Это, конечно, создает большой объем работы с документами (с каждым заемщиком свой договор), зато значительно снижает риски – если один заемщик попадет в дефолт, десять остальных обеспечат портфелю нужную доходность.

Работать с обычным p2p кредитованием, инвестируя все средства в 1-2 проекта.

Отличие схемы «Без посредников» и обычного р2р-кредитования заключается в том, что когда заемщик готовит презентацию самостоятельно, то «Город Денег» проверяет только состояние кредитной истории заемщика, а бизнес не проверяется. Это более рискованный вариант инвестирования, но и ставки по нему обычно высокие.

Коротко по условиям:

При стоимости менее 1 млн рублей минимальный порог инвестирования составляет 50000 рублей, если эта сумма превышена, то минимальный порог для вложений вдвое выше;

Размер комиссии с инвестора составляет 2% от величины инвестированной суммы, списывается только если обе стороны достигнут согласия;

Инвестор будет платить налог с полученного дохода. Для физлиц уплатить придется 13%, для юрлиц и ИП ставка будет зависеть от выбранной схемы налогообложения.

По итогам финансового анализа площадка предлагает рекомендуемую ставку по займу, но инвестор может сделать предложение с любой ставкой – выше или ниже, а заемщик согласиться или отвергнуть его. Обычно предложения для заемщика в личном кабинете выглядят так:

И самое интересное - конечно же ставки. Сколько инвестор может заработать в «Городе Денег»?

Ставки выглядят высокими – от 20 до 40%, однако не нужно забывать, что реальная доходность может быть ниже, так как заемщик выбирает аннуитетный платеж (тогда процент начисляется на уменьшающееся тело займа), а также с дохода нужно заплатить комиссию площадке (2%), НДФЛ для физлиц или другие налоги для ИП или ООО. Для расчета реального дохода инвестора на сайте есть калькулятор https://townmoney.ru/investors/ .

Кстати, если вы хотите, чтобы было безопасно, как в банке – можно оформить «Гарантию Города Денег». Она недешева (это минус) – 6% от суммы кредита, но если ваш заемщик дефолтнется, площадка обещает возместить вам всю сумму займа. И даже при покупке этой дорогой гарантии, доходность (30% средняя по площадке – 2% комиссия - 6% гарантия) * (1 – 13% НДФЛ) составит = 19%. А в банках (по данным banki.ru на июнь 2017 года) вы получите максимум 9%.

Тарифы

На официальном сайте площадки есть 2 документа, в которых все расписано детально. Мы коротко рассмотрим часть тарифов, чтобы клиент имел представление о суммах, которые придется потратить.

Для заемщика:

Главная цифра – комиссия за получение займа 6%, выплачивается после получения предложений от инвесторов. Это, конечно, немало и это минус площадки. Однако для проверенных заемщиков, обращающихся повторно, эта комиссия снижается, поэтому многие компании ходят в «Город Денег» за деньгами довольно часто.

Кроме того, предусмотрены дополнительные платежи за различные юридические действия, например, составление индивидуальных договоров. Однако без них вполне можно обойтись.

Список тарифов для заемщика:

Для работы по схеме «Без посредников» придется отдать 2000 рублей за публикацию проекта на 14 дней, столько же за продление.

Список тарифов для инвестора:

(кликните по изображению, чтобы увеличить)

На официальном сайте можно ознакомиться с тарифами подробнее. Отметим, что здесь они одни из самых малых в отрасли. Снизить тарифы администрация смогла благодаря большому количеству проектов и кредиторов.

Как это работает?

Сперва рассмотрим работу проекта с точки зрения заемщика, весь процесс до момента зачисления средств на его счет можно разделить на 6 этапов:

Регистрация на сайте и получение доступа в личный кабинет – для этого нужно просто заполнить форму на сайте https://townmoney.ru/business/#register .

Оформление предложения. Тут можно воспользоваться помощью менеджера компании, а можно работать по схеме «Без посредников» и подготовить презентацию самостоятельно;

Проверка – кредитный менеджер площадки оценивает ваш бизнес, на основании проверки присваивается кредитный рейтинг; Кроме того, «агент Города Денег» выезжает к вам в офис на склад или производство, чтобы проверить, что все указанное в документах реально существует.

Проект загружается в систему, с этого момента все участники могут знакомиться с ним, все это напоминает аукцион. Чем более привлекательные условия вы предложили, тем более вероятно, что деньги найдут вас. На решение влияет также привлекательность идеи бизнеса и полученный рейтинг;

Оплата комиссии площадки, если финансирование набрано;

Оформление договоров с инвесторами, предложения которых вас устроили. Со списком стандартных документов можно ознакомиться на сайте компании. При необходимости в них можно внести любые изменения;

Средства от инвесторов поступают на ваш счет в безналичной форме.

Инвестору работать проще, нужно лишь зарегистрироваться и выбрать из базы проектов стоящий, на его взгляд, вариант для инвестирования.

По каждому проекту в личном кабинете инвестора отображается его детальное описание, срок, на который автор хочет получить кредит, его рейтинг, предоставляется ли залог.

(кликните по изображению, чтобы увеличить)

Там же можно видеть предложения других инвесторов и задавать вопросы заемщику.

В разделе https://townmoney.ru/market есть краткое описание проектов, которые ожидают инвестиций.

(кликните по изображению, чтобы увеличить)

Обе стороны не имеют возможности контактировать друг с другом вне площадки до завершения торгов. Это ставит всех в равное положение.

Насколько безопасно p2p кредитование в Городе Денег?

Напомним, что компания является лишь площадкой, на которой взаимодействуют заемщик и кредитор. Вопросу безопасности уделяется особое внимание.

Отметим следующее:

Перед одобрением заявки происходит оценка бизнеса, так что кредитный рейтинг отражает реальное состояние дел, ему можно верить;

Есть возможность приобрести гарантию «Города Денег». Причем купить ее могут обе стороны, придется заплатить 6% от суммы займа, если страховку одобрит администрация, то инвестор получит обратно свои деньги даже если выплаты прекратятся по какой-то причине. Страховка распространяется на суммы от 100 тыс до 500 тыс рублей, при этом если ее приобретает инвестор, то в договоре будет пункт, по которому в случае досрочного погашения займа (в первые полгода) заемщик обязан будет возместить и стоимость страховки кредитору;

Все договоры заключаются не между «Городом Денег» и одной из сторон, а напрямую между ними. На данный момент площадка не собирается закрываться, но если допустить это в теории, то все договоры все равно останутся в силе.

В отзывах инвесторов «Города Денег» случаев неплатежей упоминается мало, однако они есть. Так что при инвестировании нужно тщательно оценивать риск заемщика – изучать описание его бизнеса и финансовые показатели. Помните, что чем выше ставка, тем выше доходность, но и риск проблем с заемщиком возрастает.

Город Денег – отзывы реальных клиентов

С мнениями клиентов можно ознакомиться на сайте компании, есть группа Вконтакте (https://vk.com/townmoney) с историями успеха и впечатлениями о работе с площадкой. В сети на ресурсах, посвященных инвестированию, также обсуждается работа компании.

Заемщики отмечают:

Возможность привлечь деньги в сжатые сроки на достаточно выгодных условиях;

Инвесторам нравятся:

Выгодные проценты – есть предложения, по которым предлагается порядка 40%, но если соблюдать баланс между риском и прибылью, то в диапазоне 25-30% можно найти неплохие предложения;

Низкая комиссия, которую берет сама площадка;

Возможность страхования инвестиций;

Есть и отрицательные отзывы о Городе Денег, но связаны они, в первую очередь, с тем, что кому-то не удалось привлечь деньги, хотя это даже плюс для инвестора, так как видно, что площадка отсеивает откровенно ненадежные проекты.

Кроме того, есть инвесторы недовольные просрочками со стороны заемщиков, но на площадках взаимного кредитования всегда есть риск и заемщиков нужно тщательно выбирать, а также не гнаться за максимальной ставкой. Средняя просрочка по всем займам, по данным самой площадки составляет 4,5%.

Заключение

«Город Денег» предлагает р2р кредитование на весьма выгодных условиях, за счет этого и обеспечивается такой рост привлеченных средств. Для сравнения – если на декабрь 2014 года суммарная стоимость размещенных проектов ненамного превышала 100 млн рублей, то по итогам 2016 года она превысила 1 млрд. рублей – десятикратный рост чуть более, чем за 2 года.

Если говорить об инвесторе, то у площадки, конечно, есть недостатки – высокая стоимость гарантии, большой и сложный документооборот для портфеля займов, необходимость следить за платежами заемщиков. Но на сегодня «Город Денег» – один из немногих инструментов, которые дают реальную доходность 20-30% для инвестиций меньше 1 млн рублей и так, чтобы не заниматься управлением этими инвестициями каждый день.

Легко диверсифицировать

На платформе Mintos Тебе доступно многочисленное количество займов для инвестиций. Диверсифицируй свой инвестиционный портфель, выбрав различные виды займов, кредиторов и местоположение. Уменьши влияние на потери по займам и получай привлекательную прибыль.

Полный контроль

Ты можешь инвестировать автоматически, используя Auto Invest, или выбирать каждый займ отдельно. Каждый месяц, полученные от заемщиков платежи основной суммы и процентов будут Тебе доступны сразу, чтобы их в любое время опять инвестировать или осуществить выплату на свой банковский счет.

Просто

Инвестировать в сотни или даже тысячи кредитов и создать хорошо диверсифицированный портфель никогда еще не было проще. Установи Auto Invest в соответствии со своей инвестиционной стратегией и позволь Auto Invest автоматически инвестировать в соответствующие кредиты.

Эквивалентный интерес

Каждый займ, размещенный на платформе Mintos предварительно финансируется со стороны соответственно кредитора, к тому же кредитор определенную часть займа удерживает в своем балансе. Следовательно, интересы кредитора и инвесторов эквивалентны.

Взаимное кредитование

Взаимное кредитование - предоставление предприятиями друг другу кредита при продаже товаров или оказании услуг.

По-английски: Reciprocity crediting

Синонимы: Коммерческое кредитование

См. также: Коммерческие кредиты

"Взаимное кредитование" в книгах

Консультационное кредитование (1994– …)

Из книги автораКонсультационное кредитование (1994– …) Раньше высшее руководство через подчиненных ему менеджеров по маркетингу использовало методы консультационного кредитования (relationship banking) лишь по отношению к очень крупным корпоративным клиентам. Но начиная с 1994 г. благодаря

60. Кредитный консалтинг и кредитование

Из книги Банковский аудит автора Шевчук Денис Александрович60. Кредитный консалтинг и кредитование Кредитование бизнеса, несмотря на не стабильное состояие экономики, предполагает возможность принятия решения некотороми банками в короткие сроки (от 1 до 10-15 дней), до открытия счета, учет управленческой (неофициальной)

2.3.2. Банковское кредитование

Из книги Корпоративные финансы автора Шевчук Денис Александрович2.3.2. Банковское кредитование Фирма может получить «короткие» деньги путем получения торгового кредита от продавца товара. Однако часто получение торгового кредита и увеличение срока его предоставления осложняются из-за его неэффективности для продавца или из-за

112. Ипотека и ипотечное кредитование

Из книги Банковское право. Шпаргалки автора Кановская Мария Борисовна112. Ипотека и ипотечное кредитование Ипотека – залог недвижимости для обеспечения денежного требования кредитора-залогодержателя к должнику (залогодателю). Ипотека – это кредит, полученный под залог недвижимости.В нашей стране порядок осуществления ипотеки

115. Ипотека и ипотечное кредитование

Из книги Банковское дело. Шпаргалки автора Кановская Мария Борисовна115. Ипотека и ипотечное кредитование Ипотека – залог недвижимости для обеспечения денежного требования кредитора-залогодержателя к должнику (залогодателю).Ипотека – это кредит, полученный под залог недвижимости.В нашей стране порядок осуществления ипотеки

3. Банковское кредитование

Из книги Экономическая теория: конспект лекций автора Душенькина Елена Алексеевна3. Банковское кредитование Кредит – это форма движения ссудного капитала (капитала, приносящего процент).Кредитные отношения характеризуют отношения между кредитором и заемщиком.Функции кредита:1) аккумуляция денежного капитала;2) перераспределение;3) экономия издержек

Хищническое кредитование

Из книги Крутое пике [Америка и новый экономический порядок после глобального кризиса] автора Стиглиц Джозеф ЮджинХищническое кредитование Финансовые системы продемонстрировали, что им нельзя доверять продажу продуктов, удовлетворяющих запросы тех, кто их покупает. Возникающие при этом риски практически не поддаются оценке. Даже банкиры не смогли хорошо справиться с этой задачей.

4. Кредитование недвижимости

Из книги Покупка дома и участка автора Шевчук Денис4. Кредитование недвижимости

Потребительское кредитование

Из книги Все о приобретении и продаже жилой недвижимости. Советы специалиста автора Зубова Елена ЕвгеньевнаПотребительское кредитование Каждый может воспользоваться обычным потребительским кредитом, ничего не оформляя в залог или (для достаточно крупных сумм) заложив автомобиль.Потребительский кредит выдается на относительно короткий срок, зато банки не слишком

Десятая беседа Взаимное доверие, взаимное уважение и качество персонала

Из книги Управляя изменениями [Как эффективно управлять изменениями в обществе, бизнесе и личной жизни] автора Адизес Ицхак КалдеронДесятая беседа Взаимное доверие, взаимное уважение и качество персонала Не могли бы вы кратко подвести итог наших прошлых бесед?Хорошо, но давайте сделаем это вместе. Чтобы управлять, мы должны принимать решения и осуществлять их на практике. Невозможно каждый раз

Кредитование по-исламски.

Из книги Феномен ростовщичества автора Пасынков АлександрКредитование по-исламски. Сейчас в мусульманских странах функционируют 176 исламских банков. В Малайзии создаются частные исламские банки, предлагающие депозиты и кредиты на условиях, соответствующих религиозным нормам. Дальше других на этом пути продвинулся Пакистан.

Ипотечное кредитование

Из книги Ипотечный кредит: как получить квартиру автора Шевчук Денис АлександровичИпотечное кредитование Ипотека – это залог недвижимости для обеспечения обязательств перед кредитором. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости. Его обязательством перед кредитором является погашение кредита, а обеспечивает

Ипотечное кредитование

Из книги Покупка и размен квартиры автора Гусятникова Дарья ЕфимовнаИпотечное кредитование Один из видов кредитования - ипотечное кредитование. Главным преимуществом ипотеки является то, что вместо многолетнего накапливания необходимой суммы на покупку жилья, возникает возможность сразу же после получения кредита приобрести новую

Кредитование без страховки

Из книги Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги автора Садовая Людмила ЛеонидовнаКредитование без страховки Этот кредит используется только для покупки поддержанных и недорогих машин. Сумма такого кредита не превышает десяти, в некоторых банках – пятнадцати тысяч долларов. При этом процентная ставка очень высокая. Плюс такого предложения в том, что

Кредитование и заимствование

Из книги Карта и территория. Риск, человеческая природа и проблемы прогнозирования автора Гринспен АланКредитование и заимствование В США все реальное кредитование непременно является чьим-то заимствованием. Поэтому суммы должны совпадать29. Между тем это верно только в том случае, если мы учитываем иностранное кредитование как заимствование резидентами США. Из-за того,

Российским финансовым рынком предусматриваются различные варианты кредитования, при этом, не ограничивая все только банковскими предложениями. Для тысячи клиентов микрозаймы – это уже привычная процедура, но не все могут позволить себе пользование такой программой, поскольку она имеет высокие ставки. Самым доступным предложением для многих является взаимное кредитование, которое подразумевает объединение денежных средств сразу нескольких участников, и все для того, чтобы оказать помощь нескольким или одному из них. Экспертами портала Русситибанка.ру были установлены все плюсы и минусы данного варианта финансирования.

Взаимопомощь на практике

В России за данными статистики взаимное кредитование не приобрело широкого распространения, чего не скажешь о банковских услугах. Чаще всего такой программой пользуются различные кредитные союзы или кооперативы, в складе которых находится около 15 как юридических, так и физических лиц. Средства каждого являют собой формирование общего капитала, и из него участники получают займы с установленными условиями. В пределах кооперации процентная ставка очень демократична, и поэтому это помогает без ущерба бюджета решать возникшие финансовые проблемы.

Сельское население особенно нуждается в кредитной кооперации. Те жители, фермеры, которые имеет собственное хозяйство, без уговоров вступают в такие организации, чтобы получить недостающие средства. Как обычно, им часто приходится обращаться за дополнительной поддержкой, поэтому общий капитал сельскохозяйственного кооператива используется регулярно.

Кроме кооперативного объединения существует также и другие варианты взаимного кредитования, которые функционируют в виртуальной форме. Таким, например, является портал «Вдолг.ру». В нем объединяются заемщики и кредиторы, друг друга финансируя. Участники могут воспользоваться стандартными программами, которые отличаются суммами, процентной ставкой и сроками. Постоянные клиенты с отсутствием нарушений, как обычно получают самые выгодные предложения. Расчеты делаются с помощью систем перевода средств.

Какие плюсы и минусы имеет взаимное кредитование

У каждой программы могут быть как сильные, так и слабые стороны, то же можно сказать и о взаимном финансировании. Среди преимуществ выделяются такие:

Демократичные процентные ставки. Кредитный потребкооператив не можно назвать коммерческой организацией, учитывая это не должны устанавливаться высокие тарифы. Конкретные цифры обговариваются при оформлении договора участниками кооператива. Устанавливается ставка 20-30% годовых. При использовании онлайн-займа ставка непременно будет выше, но сравнительно с условиями МФО этот вариант можно назвать приемлемым.

Простое оформление. Кредиты выдаются без проверки. Нет необходимости предъявлять справки о стаже и доходах, также подтверждать статус. На порталах взаимного финансирования вы можете заметить то, что те формальности, которые соблюдаются при выдаче займов сводятся к минимуму. К тому же кооператив не запрашивает дополнительную информацию о заемщике, поскольку она указывается в договоре или же в учредительном документе.

Возможность проводить расчеты на большом расстоянии. Заемщики могут получать денежные средства и погашать долги, воспользовавшись электронной системой платежей.

Доступность для любых категорий клиентов. Очень часто бывают ситуации, при которых люди не могут воспользоваться банковскими кредитами или другими вариантами займа. Единственный выбор для граждан, которые живут в населенных пунктах, не имеющих финансовых инструментов это взаимное финансирование.

Стоит сказать и о недостатках. При таком виде кредитования необходимо с особой внимательностью оценивать расходы, если оно происходит в открытом сообществе. Так, порталы-посредники взымают комиссии за предоставленные услуги, что повышает ставку. Кооперативы не подвергаются такому риску, но существует другой – это финансовые пирамиды, которые предлагают внести определенную сумму для получения огромного дохода. Об этом должны помнить те граждане, которые жаждут получить кредит и при этом еще помочь другим участникам за отдельную награду. Так как работают кооперативы не для прибыли, процент не может быть выше ставки, которая устанавливается банковскими депозитами.