Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫ

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному , из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления , подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке , анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль , следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных ) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Пояснение в налоговую службу по убыткам необходимо дать в том случае, если из этого надзорного органа поступило соответствующее требование.

Зачем писать пояснение

Довольно часто у налоговиков по результатам сданной налоговым агентом отчетности появляются различные вопросы. В таких ситуациях инспекторы высылают в организацию письмо с просьбой дать пояснения. Наиболее часто проблемы возникают в связи с какими-либо противоречиями, неточностями и ошибками, выявленными в декларациях, несоответствиями между данными, имеющимися в налоговой и указанными в отчетной документации предприятием, а также из-за отсутствия прибыли по результатам работы в отчетном периоде, а уж тем более при явных убытках.

ФАЙЛЫ

Последнее вызывает у налоговиков вполне обоснованные сомнения, поскольку основной целью работы любой компании является извлечение выгоды, а если таковой по итогам предоставленной декларации не имеется, то это может обозначать попытки скрыть доход для уклонения от уплаты налогов, что особенно актуально при систематических убытках.

Не следует забывать и о том, что налог на прибыль является одним из главных источников формирования бюджета, а это значит, что налоговики следят за перечислениями по этому налоговому направлению особенно пристально.

Что может привести к убыткам

Отсутствие доходов и убытки организаций – не такое уж и редкое явление, как может показаться непосвященному человеку. Они могут быть связаны с самыми разными обстоятельствами. К ним может привести общий финансовый кризис, спад спроса на продукцию (в том числе из-за сезонных факторов), превышение трат и расходов над прибылью (например, при покупке дорогостоящего оборудования, крупных ремонтных работах и т.п.), проблемы в производстве, неэффективный менеджмент компании, перепрофилирование предприятия и освоение новых рынков и многие другие причины.

Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса).

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Можно ли не давать пояснений по убыткам

Пояснения об убытках давать нужно обязательно. Причем делать это следует в письменном виде и не позже чем через пять дней после получения соответствующего требования из налогового органа.

Несмотря на то, что никакого наказания за отсутствие пояснений в законодательстве РФ не предусмотрено, игнорирование писем налоговиков может иметь весьма печальные последствия для организации. В частности, может произойти доначисление налогов или могут быть приняты какие-либо меры административного воздействия. Но самое неприятное, что также вполне возможно – отсутствие логичной и ясной картины финансовой деятельности компании может привести к выездной налоговой проверке, при которой будет «перетрясена» вся документация за последние три года, а это уже чревато совершенно иными, более серьезными санкциями. Замечено: в график выездных проверок предприятия с регулярными убытками налоговики включают весьма охотно.

Как писать пояснение по убыткам

Пояснение можно писать в произвольном виде. Главное, чтобы структура документа отвечала нормам и правилам составления деловой документации, а сам текст пояснительной записки был четким, понятным и полностью отражал реальное положение дел на предприятии.

Если к убыткам привели какие-то события, свойственные для всей экономики: например, кризис, то тут иногда достаточно просто грамотно это сформулировать, указав на спад спроса и вынужденное снижение цен (приложив к пояснению отчеты, прайсы и прочие свидетельствующие об этом бумаги). А вот если причиной отсутствия прибыли стали, к примеру, большие траты налогоплательщика при одновременном снижении продаж, то эти сведения надо подкрепить более серьезными документами (договорами и соглашениями о расторжении договоров, актами, налоговыми выписками и т.д.). По возможности нужно предоставить также детальный отчет по расходам и доходам.

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки.

Как оформить бланк

Документ можно писать вручную, но лучше все же напечатать на компьютере. Для распечатки допустимо взять обычный лист бумаги или же бланк с реквизитами и логотипом фирмы. Пояснение нужно делать обязательно минимум в двух экземплярах, один из которых отправить по месту назначения, второй оставить у себя. Информацию о записке нужно обязательно внести в специальный учетный журнал – сюда достаточно поставить его номер и дату.

Кто должен подписать документ

Пояснение пишется от лица руководителя организации или работника, временно находящегося на его месте. Соответственно, именно директор и должен поставить под письмом свой автограф. Хорошо, если в документе распишется и главный бухгалтер предприятия, как материально-ответственное лицо, которое формирует финансовую и налоговую отчетность.

Как отправить пояснение

Если компания подает отчетность в налоговую службу в электронном виде, то и пояснения нужно передавать в таком же формате. Однако, если налоговый агент пользуется правом подачи отчетной документации на бумажных носителях, то допускается формировать пояснительную записку в «живом виде». Затем ее можно отнести в налоговую лично, передать с представителем (у которого на руках есть соответствующая доверенность) или же переслать по почте.

Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу. Первым делом укажите здесь ссылку на требование о даче пояснений, пришедшее из налоговой.

- Далее как можно подробнее словами опишите обстоятельства, в связи с которыми образовались убытки.

- После этого переходите к объяснениям в цифрах. Здесь нужно предоставить данные о доходах и расходах, а также внести ссылки на документальные подтверждения (указав их наименование, номер и дату).

- После того как пояснительная записка будет сформирована, не забудьте ее подписать.

В адрес предприятий, которые сдали отчет о прибылях и убытках в налоговую службу с убытком, может прийти уведомление с требованием разъяснить причины его образования. Иначе, при непредставлении налогоплательщиком необходимой информации, налоговая инспекция может принять решение о проведении выездной проверки или в крайнем случае о ликвидации юридического лица. Игнорировать такой «знак внимания» не рекомендуется. В этой статье будет подробно рассмотрено, как написать пояснения в налоговую по убыткам. Образец будет дан в конце статьи.

Как себя вести?

и для кого не секрет, что ни один главный бухгалтер не хочет, чтобы его предприятие попало в список «счастливчиков» для проведения выездных мероприятий по проверке налоговыми органами финансово-хозяйственной деятельности. Но что делать ему, если годовой отчет получился с убытком, и налоговая инспекция требует пояснить причины его возникновения?

При такой ситуации есть два варианта поведения:

- оставить годовой отчет, как есть, но при этом нужно грамотно и убедительно написать пояснения к убыткам предприятия;

- искусственно исправить отчетность таким образом, чтобы убыточность в конечном итоге «исчезла».

Остановив свой выбор на том или ином варианте, вы должны понимать, какие налоговые риски вас могут ожидать и какие последствия они могут принести для предприятия.

Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т. е. убытки предприятия убирать не нужно, так как они будут потеряны для вас навсегда. При такой ситуации будет целесообразней, если вы подготовите пояснения в налоговую по убыткам. Образец подобной пояснительной записки рассмотрим ниже.

Но иногда нет возможности объяснить причины возникновения отрицательного баланса. Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия. Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы.

По каким критериям рассматривают компании, показавшие убыток?

Как правило, это три вида убытков:

- достаточно крупный убыток;

- убыток повторяется в течение двух налоговых периодов ;

- убыток был показан в прошлом году и в промежуточных кварталах текущего года.

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий - явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов.

На какие показатели обращают внимание налоговики при проверке убыточной компании?

- На соотношение заемного и собственного капитала. Приемлемым считается, если величина собственного капитала больше, чем заемного. При этом будет лучше, если темпы роста заемного капитала будут меньше.

- На темпы роста оборотных активов. Считается нормальным, если этот показатель будет больше темпа роста внеоборотных.

- На темпы роста дебиторской и кредиторской задолженности. Эти показатели должны быть практически одинаковыми. Налоговиков может заинтересовать причина увеличения или уменьшения данных показателей.

Как должна выглядеть пояснительная записка об убытках?

Как написать пояснение в налоговую инспекцию? Как таковой типовой формы нет, пояснения пишутся в произвольной форме на официальном бланке предприятия и закрепляются подписью руководителя. Записка оформляется на имя начальника налоговой инспекции, которая направила запрос на разъяснение убытков.

Основной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата. Здесь очень важно подкреплять все слова фактами, повлиявшими на возникновении ситуации, когда у предприятия расходы превысили доходы. Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут. В доказательство того, что вы предприняли ряд шагов по достижению положительных результатов, вы можете приложить к пояснительной записке копию бизнес-плана, расшифровку кредиторской задолженности и другие подобные инструменты.

Какие причины убыточности назвать в пояснительной записке?

Назовем основные причины, которые можно использовать как пример пояснения по убыткам.

Пояснение 1. Снижение цен на продаваемые товары, работы и услуги

Причинами такого снижения могут быть следующие факторы.

1. Цена реализация снижена из-за понижения рыночных цен или спада спроса. Потребитель товар с ценой выше рыночной не купит, а продав его с убытком, можно получить хоть какую-то выручку и не уйти еще больше в убыток. Это объяснение можно подкрепить следующими документами:

- приказом руководителя об установлении новых цен и причинах таких изменений;

- отчетом от маркетингового отдела, где будет отражена ситуация на рынке и представлен анализ снижения спроса на товар, отгружаемый предприятием.

2. Истекает срок годности продукции. Для доказательства этой причины можно приложить следующие документы:

- акт инвентаризационной комиссии;

- приказ от руководителя о снижении цен на товары.

3. Отказ покупателя от заказа. Обосновать эту причину можно, приложив соглашение о расторжении договора или официальное письмо от покупателя, в котором он пишет о своем отказе.

4. Сезонный характер реализуемых товаров, работ и услуг. Сезонные колебания спроса характерны для таких сфер деятельности, как строительство, туризм и т. д. Для обоснования этой причины также нужен будет приказ руководителя о снижения цен.

5. Снижение цен объясняется освоением нового рынка сбыта. При этом в вашем арсенале должны быть маркетинговые исследования, планы, стратегии развития. Не будет лишним, если вы предоставите копии договоров поставок в новые точки продаж или документы на открытие нового подразделения в другом регионе.

Пояснение 2. Снижение объемов продаж или производства

К такому пояснению убытка можно приложить отчет о снижении объема выпускаемой продукции, выполненной работы и услуг или о снижении продаж продукции в количественных значениях.

Пояснение 3. Необходимость проведения работ или мероприятий, которые требуют осуществить крупные разовые расходы

Это может быть ремонт оборудования, офиса, склада и прочих объектов, а также всяческие исследования, лицензирование и т. д. Для обоснования этих расходов у вас на руках должны быть первичные документы на них, такие как договоры подряда, смета, накладные и другая подобная документация.

В том случае, если налоговая инспекция требует разъяснения убытков в отчетности за квартал, полугодие или девять месяцев, вы можете в пояснительной записке сослаться на то, что финансовой результат предприятия формируется с нарастающим итогом за год. И поэтому ситуация с ним еще может измениться до конца года.

Пояснение 4. Форс-мажор (затопление, пожар и т. д.)

В этом случае у вас должна быть на руках справка от госоргана, который зафиксировал эту ситуацию. Также понадобится заключение инвентаризационной комиссии об убытках, понесенных в результате бедствия.

Образец пояснительной записки

Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет.

Начальнику

ИФНС России №6

по г. Казани

Скворцову А.С.

ПОЯСНЕНИЯ

Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее.

В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб.

Затраты, учитываемые в налоговом учете, составили 665 тыс. руб., в том числе:

- материальные затраты – 265 тыс. руб.

- расходы на оплату труда – 200 тыс. руб.

- прочие расходы – 200 тыс. руб.

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

- материальные затраты – на 10%;

- расходы на оплату труда – на 4%;

- прочие расходы – на 1%.

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату.

Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар.

В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.

В настоящее время руководством предприятия уже ведутся переговоры, целью которых является привлечение новых покупателей и заказчиков, а также рассматривается вопрос об усовершенствовании выпускаемой продукции, что позволит увеличить доходы предприятия в разы. Предприятие планирует выйти на положительный финансовый результат уже по результатам 2015 года.

Пояснительная записка по налогам

В настоящее время от предприятий может потребоваться предоставить пояснение в налоговую по НДС. Это в том случае, если при направлении им уточненной декларации размер налоговых платежей меньше того, который был указан в первоначальной версии.

Пояснение по НДС, так же как пояснение по убыткам в налоговую, составляется в произвольной форме и подкрепляется подписью руководителя организации. В нем указываются изменившиеся в декларации показатели, которые и стали причиной для уменьшения суммы налога. Кроме всего прочего, не будет лишним указать причину, в соответствии с которой в первоначальной декларации была указана иная информация. Это может быть ошибка в расчете из-за недопонимания законодательства или сбоя программы и прочие подобные факторы.

В случаях, когда налоговая инспекция при анализе предоставленной налогоплательщиком отчетности выявляет какие-либо нарушения, ошибки или иные обстоятельства, вызывающие у нее вопросы, она направляет в адрес организации, предоставившей такую отчетность, требование о предоставлении пояснений.

Когда необходимо составление данного документа

Как правило, основанием для пояснения

служат такие факторы, как:

Как правило, основанием для пояснения

служат такие факторы, как:

- Выявление ошибок в предоставленной декларации;

- Наличие противоречий в документах за отчетный период либо в соотношении с ранее предоставленной информацией;

- Подача уточняющей декларации, уменьшающей сумму налога по сравнению с первоначальной;

- Отражение убытка за отчетный период у плательщика .

Ответ на такое требование должен быть направлен в течение пяти дней с момента получения.

Согласно изменениям в законодательстве с 2015 года в некоторых случаях до направления пояснений также требуется уведомить налоговую инспекцию о получении запроса.

Наказание на невыполнение требований

Штрафные санкции именно за непредоставление пояснений по требованию не предусмотрены, но в случае отказа от пояснений налоговая инспекция имеет право как минимум провести выездную проверку, а как максимум запустить процедуру ликвидации налогоплательщика, поэтому такие запросы игнорировать крайне нежелательно.

О необходимости подачи пояснительной записки в налоговые органы рассказано в данном видеосюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Правила составления пояснительной записки

Пояснение должно быть составлено на имя руководителя налоговой инспекции

по месту регистрации на официальном бланке организации. В большинстве случаев составляется в произвольной форме. По некоторым видам требуемых пояснений со стороны налоговой службы предусмотрена рекомендуемая форма предоставления.

К использованию такие формы не обязательны , так как носят рекомендательный характер, однако их использование, во-первых, желательно для предотвращения разногласий с получателем, а во-вторых, часто это гораздо удобнее с точки зрения заполнения, так как снимает многие вопросы в плане оформления.

При составлении ответа необходимо учитывать не только тематику (например, пояснение размера зарплаты, обоснование убытков и т.д.), но также ориентироваться и на фактическое содержание запроса, поскольку он может заключать в себе как необходимость предоставления общей информации по указанной тематике, так и требование более узкой направленности или предусматривать предоставление конкретных документов.

В общем виде пояснение, как правило, выглядит следующим образом : «В ответ на ваш запрос №… от … о предоставлении пояснений относительно … сообщаем следующее». И далее текст ответа формируется в зависимости от сути возникшего вопроса.

Конкретное содержание пояснительной записки зависит от содержания запроса, но можно рассмотреть более подробно наиболее распространенные варианты.

Пояснение по убыткам

В первую очередь к ним относится пояснение убытков , отраженных в отчетности по налогу на прибыль. Разумеется, такие разъяснения требуются далеко не в каждом случае отражения убытка, и только для организаций, которые зарегистрированы относительно продолжительное время, поскольку для вновь созданных фирм убыток в начале деятельности – явление совершенно нормальное.

Дополнительными основаниями для запроса могут послужить следующие факторы:

- Достаточно большой размер убытка, полученного по результатам отчетного периода;

- Организация работает с убытком на протяжении двух и более отчетных периодов.

В таких случаях ИФНС может отнести компанию к категории проблемных или же заподозрить в намеренном занижении прибыли, как основания для расчета налога. Поэтому при получении подобного запроса налогоплательщик особенно заинтересован в предоставлении информации такого качества и в таком количестве, которого будет достаточно, чтобы снять все подобные вопросы.

Для разъяснения необходимо подробно описать

все факторы, которые послужили основанием для образования убытка (изменение курса валюты, проведение необходимых дорогостоящих мероприятий на единоразовой основе, форс-мажорные ситуации, нанесшие крупный ущерб, и т.д.). Для доказательства указанных обстоятельств желательно приложить подтверждающие документы. В заключении требуется описать предпринятые меры для предотвращения убыточности в будущих отчетных периодах, желательно, также с подтверждающими документами.

Для разъяснения необходимо подробно описать

все факторы, которые послужили основанием для образования убытка (изменение курса валюты, проведение необходимых дорогостоящих мероприятий на единоразовой основе, форс-мажорные ситуации, нанесшие крупный ущерб, и т.д.). Для доказательства указанных обстоятельств желательно приложить подтверждающие документы. В заключении требуется описать предпринятые меры для предотвращения убыточности в будущих отчетных периодах, желательно, также с подтверждающими документами.

Объяснения по заработной плате сотрудников

Кроме убытков налоговую также может заинтересовать и порядок уплаты с нее налога на доходы.

В отношении зарплаты нередко возникают вопросы относительно ее размера, если она меньше установленного минимума. Такие ситуации часто возникают, если сотрудник оформлен на половину ставки. В этом случае необходимо ссылаться на , и , который подразумевает объем работы, не требующий целого рабочего дня и полной занятости сотрудника. Можно также дополнительно обосновать причины, приведшие к такому положению, например сокращение объема производства, увеличение производительности, повышение эффективности организации труда и т.д.

Грамотно составить пояснительную записку в налоговую поможет следующий видеоматериал:

Уплата НДФЛ

В части уплаты юридическим лицом в качестве налогового агента могут возникать вопросы

по поводу выявленных ошибок в расчете налоговой базы и непосредственно налога. Если ошибка действительно имела место, необходимо принять меры для исправления сложившейся ситуации и предоставить документы, подтверждающие исправление ошибки. Если исправить ее не представляется возможным, необходимо предоставить обоснование. Когда разногласия возникают по причине расхождений в способе расчета и фактически информация была предоставлена верно, нужно просто детализировано расписать применявшийся способ расчета и его обоснование.

В части уплаты юридическим лицом в качестве налогового агента могут возникать вопросы

по поводу выявленных ошибок в расчете налоговой базы и непосредственно налога. Если ошибка действительно имела место, необходимо принять меры для исправления сложившейся ситуации и предоставить документы, подтверждающие исправление ошибки. Если исправить ее не представляется возможным, необходимо предоставить обоснование. Когда разногласия возникают по причине расхождений в способе расчета и фактически информация была предоставлена верно, нужно просто детализировано расписать применявшийся способ расчета и его обоснование.

Другие ситуации для пояснений

Помимо пояснений по отчетности самой организации, от нее может потребоваться предоставление информации относительно контрагентов . Такая ситуация называется встречной проверкой и заключается в том, что от налоговой инспекции приходит запрос с просьбой предоставить относительно какой-либо организации-контрагента перечень проведенных операций и имеющиеся документы по ним. Как правило, это делается за какой-то ограниченный период времени. В этом случае ответ просто составляется в строгом соответствии с запрашиваемой информацией, либо указывается, что за указанный период операций с данной организацией не проводилось.

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование пояснения по НДС. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 № ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по НДС. О том, как избежать ошибок при оформлении пояснения вычетов по НДС и общении с налоговой службой, - в материале сайт.

Требование о предоставлении пояснений по НДС

Налоговым законодательством определено, что плательщик должен в течение 5 рабочих дней () предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС № ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получении запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ , обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2016. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Как написать пояснение по налогу на добавленную стоимость?

Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

- в налоговой декларации контрагента отсутствует запись об операции;

- контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели;

- ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

В этом случае налогоплательщик должен заполнить разделы предоставления пояснения по НДС 2016, приведенные ниже.

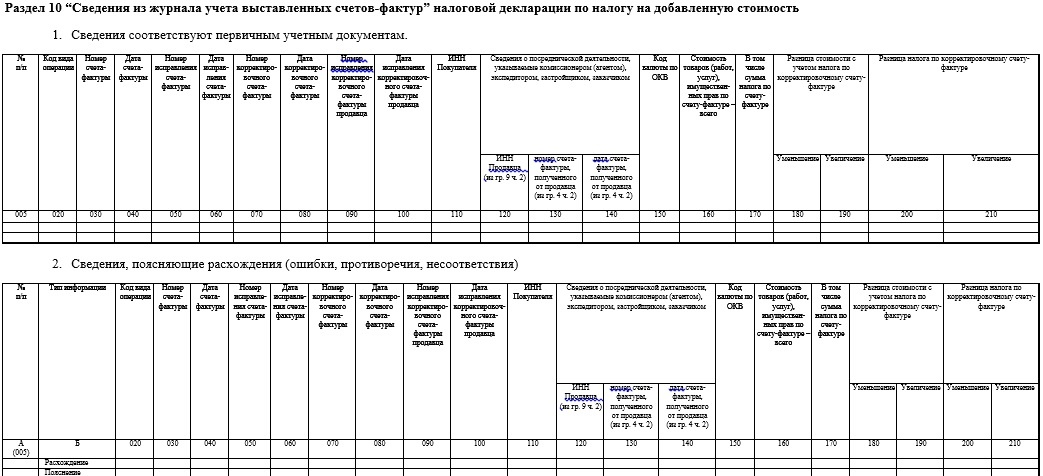

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по НДС по авансам.

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом. Предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ . В этом случае они должны заполнить раздел 12 формы документа.

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Ответы на наиболее частые вопросы о пояснительной

1. Что писать при расхождении в декларации?

Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС (например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

2. Что делать, если высокий удельный вес вычетов по НДС?

Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма, заявленная к вычету, делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример : По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов НДС. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

3. Что делать, если низкая налоговая нагрузка?

Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

4. Какие существуют требования о представлении пояснений по НДС?

Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.