Предпринимателей. Они применяются как организациями, так и ИП. Строго говоря, БСО - это документ, который используется вместо кассового чека при расчетах наличными или с применением платежных банковских карт. Применяются БСО только в расчетах с населением - то есть, с физическим лицам.

В случае, если клиентом выступает организация, юридическое лицо или предприниматель, то использовать БСО нельзя. Впрочем, проверять статус физического лица клиента законодательство не обязывает. Неприятности с налоговой инспекцией могут быть только в том случае, если у вас есть договор оказания услуг с предпринимателем. Об этом указал Высший арбитражный суд.

Существуют различные формы БСО, которые используются при расчетах с населением:

- билеты для оплаты транспортных услуг,

- залоговые билеты (при оказании услуг ломбарда),

- экскурсионные и туристические путевки,

- различные квитанции, талоны, абонементы.

Применение БСО должно происходить в строгом соблюдении законодательства. Регулированию вопроса применения бланков строгой отчетности посвящены Постановление Правительства РФ от 06 мая 2008 № 359 действующее в редакции от 15 апреля 2014 года и многочисленные информационные письма Минфина РФ.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

С 1 июля 2019 года большинству ООО и ИП придется перейти к использованию БСО в новом, электронном формате. Для этого потребуется приобрести специальное автоматизированное оборудование, а именно ККТ, предназначенную для формирования бланков БСО и печати их на бумажных носителях. Новые БСО в электронном виде будут передаваться в налоговую и направляться на электронную почту покупателю либо по смс.

Применение бланков строгой отчетности

Допускается самостоятельно разрабатывать бланки строгой отчетности или пользоваться типовыми формами. В случае, если разрабатывается самостоятельно, в них обязательно должны присутствовать следующие сведения:

- название документа, его номер и серия,

- ФИО предпринимателя либо название юридического лица,

- место нахождения - только для юридического лица,

- ИНН предпринимателя или юридического лица, предоставляющего услуги,

- вид предоставленной услуги,

- стоимость предоставленной услуги,

- сумма оплаты наличными деньгами и (или) с пластиковой картой,

- дата заполнения бланка и осуществления расчетов,

- ФИО, должность и подпись лица, ответственного за операции с бланками,

- печать предпринимателя (юридического лица),

- иные реквизиты по усмотрению ИП или организации, составившей бланк.

В случае, если БСО изготавливались в типографии, то в бланке должна быть отражена информация о типографии и заказе:

- название изготовителя

- ИНН изготовителя

- место нахождения изготовителя,

- номер заказа на изготовление бланков,

- год выполнения заказа,

- тираж.

Законодательством могут быть предусмотрены исключения для конкретных бланков.

В подавляющем большинстве случаев бланки строгой отчетности заказываются в типографии. Законодательством допускается изготовление бланков с применением автоматизированных систем. В то же время, обычный компьютер и принтер, которые стоят у вас в офисе или дома для печати БСО не подойдут.

Минфин разъясняет, что для подготовки бланка с помощью автоматизированных систем, такая система должна обладать следующими параметрами:

- обеспечивать защищенность от несанкционированного доступа посторонних лиц,

- идентифицировать, фиксировать и сохранять все действия с БСО в течение не менее пяти лет;

- сохранять серию и номер бланка документа.

Разумеется, такими автоматизированными системами обладают далеко не все предприниматели и организации. Они пока дорогостоящи и не получили широкого применения.

Обратите внимание: Распечатать бланк документа строгой отчетности на обычном принтере нельзя.

Поступившие из типографии бланки БСО принимаются материально ответственным сотрудником в присутствии комиссии. Такая приемка должна быть осуществлена в день поступления бланков. Лицо ответственное за учет, хранение и выдачу БСО назначается приказом руководителя или индивидуального предпринимателя. Аналогично приказом назначаются председатель и члены комиссии, присутствующие при приемке бланков из типографии. Сверке с накладными, по которым бланки были получены, подлежат фактическое количество, серии и номера бланков. По завершении приемки составляется акт. Акт приемки БСО является основанием для постановки бланков на учет. Прием-передача бланков отражается в книге учета.

Предусмотрены специальные условия для хранения бланков. Хранение допускается только:

- в сейфах,

- в металлических шкафах,

- в специально оборудованных помещениях.

Для хранения бланков должны быть обеспечены условия, исключающие их порчу. В конце рабочего дня место, где хранятся бланки, должно быть опечатано и опломбировано. Возможность доступа к месту хранения посторонних лиц должна быть исключена. Только лицо, отвечающее за получение и выдачу бланков, должно иметь доступ к их месту хранения.

Так же предусмотрен специальный порядок хранения копий БСО и (или) отрывных корешков к ним, которые должны оставаться у предпринимателя. Для их хранения применяются специальные мешки, которые подлежат опечатыванию и последующему хранению в течение пяти лет. В дальнейшем, по прошествии установленного срока, БСО уничтожаются. При уничтожении бланков составляется Акт на списание. Аналогично поступают и с некомплектными и испорченными бланками. Списание бланков, их копий и отрывных частей также производится в присутствии комиссии, назначенной приказом руководителя или индивидуальным предпринимателем. Поступление и расходование бланков отражается в книге учета БСО.

Как вести книгу учета БСО

В случае применения предпринимателем бланков строгой отчетности, ведение книги учета БСО обязательно. Первоначально нужно определиться с формой книги учета БСО. Для индивидуальных предпринимателей и юридических лиц - организаций и форма книги (или как иначе называют - журнала) учета бланков строгой отчетности государством не установлена. В этом случае рекомендуется использовать форму, предусмотренную для государственных и муниципальных организаций. Она утверждена Приказом Минфина России № 173н от 15 декабря 2010 года. В случае необходимости допустимо дополнять её необходимыми графами и столбцами. Приобрести книгу можно в магазине или изготовить самостоятельно. В книге учета БСО все листы должны быть пронумерованы. Книга должна быть прошита и подписана индивидуальным предпринимателем. Подпись на прошивке скрепляется печатью.

Заполнение книги должно быть аккуратным. Необходимо указывать все полученные из типографии бланки. Их номера, серии и наименования.

Обратите внимание: ошибочно заполненные или испорченные БСО не выкидываются. Их следует перечеркнуть и приложить к книге учета БСО.

Книга учета бланков строгой отчетности ведется специально назначенным материально ответственным лицом из числа сотрудников предпринимателя или организации. Индивидуальный предприниматель (или руководитель организации) обязан подписать соглашение о материальной ответственности с сотрудником, которому поручается прием денежных средств и операции с бланками строгой отчетности. Внесение записей в книгу учета производится периодически в зависимости от условий работы.

Обратите внимание: Записи в книге отражают только получение бланков в типографии и передачу их тому лицу, которое непосредственно и будет выдавать документы клиентам. При каждой операции по принятию оплаты записи в книгу делать не нужно.

Книга учета БСО. Пример заполнения:

Учёт БСО для ИП

С недавних пор ИП не ведут кассовую книгу. Но это не освобождает их от обязанности вести книгу учета БСО и выдавать соответствующие бланки. Особенно это актуально, когда применяется ЕНВД, УСО, или предприниматель ведет свою деятельность на основании патента.

Обратите внимание! ИП не может применять бланки строгой отчетности при оказании услуг организациям и при продаже товаров.

Даже если условия налогообложения позволяют выбирать: применять ККМ или БСО, выбор в пользу бланков строгой отчетности для предпринимателя предпочтителен. Преимущества использования БСО очевидны, так как в противном случае предприниматель должен:

У бланков строгой отчётности есть следующие преимущества:

- не нужно покупать кассовый аппарат (стоимость ККМ от 8 000 рублей);

- не нужно проводить ежегодное техобслуживание кассового аппарата (стоимость от 10 000 рублей);

- БСО в отличие от ККМ не нужно регистрировать в налоговой инспекции;

- при выездной деятельности (фотосессии, свадебные прически и т.д.) проще выписать БСО, чем возить с собой ККМ.

В свою очередь, у таких бланков есть свои недостатки:

- бланки можно использовать только при оказании услуг населению;

- БСО, напечатанные в типографии, заполняются вручную, что достаточно неудобно, при большом потоке клиентов;

- необходимо осуществлять строгий учет БСО и хранить их копии (корешки) в течение 5 лет;

- периодически необходимо заказывать новые партии бланков.

Штрафы за невыдачу БСО

За выявление нарушений, связанных с использованием бланков строгой отчётности, а также за невыдачу БСО клиентам предусмотрен штраф по статье 14.5 КОАП РФ:

- для ИП и должностных лиц организации (руководителя) – от 3 000 до 4 000 рублей;

- для юридических лиц – от 30 000 до 40 000 рублей.

За несоблюдение порядка и сроков хранения бланков строгой отчётности, для ИП и должностных лиц организаций предусмотрен штраф в размере от 2 000 до 3 000 рублей (статья 15.11 КОАП РФ). Кроме этого, за отсутствие БСО (как первичного документа) предусмотрена ответственность по статье 120 НК РФ.

Видео: Бланки строгой отчетности

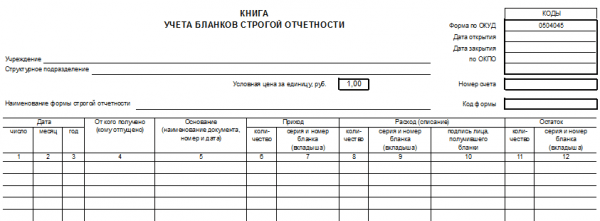

Оказывающие услуги компании и предприниматели могут использовать при получении оплаты от клиентов бланки строгой отчетности. Чтобы фиксировать их движение, заводится специальный журнал. Он не имеет единого образца. За основу при разработке документа можно взять форму ОКУД 0504045, которая применяется в государственных и муниципальных организациях. В конце статьи бесплатно доступен для скачивания журнала учета бланков строгой отчетности образец заполнения.

В Книге учета содержатся данные о движении бланков строгой отчетности. Там отражается получение листков в типографии, их передача ответственным лицам, списание и прочее.

Всю вносимую в нее информацию можно разбить на две категории:

- приход бланков;

- расход.

Книга учета бланков строгой отчетности не включает поля для отражения денежных сумм, полученных в результате операций. Она предназначена лишь для показа их перемещений. В документ вносится точное количество поступивших или списанных бланков.

Порядок оформления журнала

Закон не предусматривает единую форму, по которой должен оформляться журнал учета бланков строгой отчетности. Организации могут либо воспользоваться прежде установленным шаблоном, либо разработать свой собственный регистр.

Рассматривая форму 0504045 Книги учета бланков строгой отчетности, можно выделить две основные части: вводный раздел и таблица, в которой собраны данные о движении документов. Во вводном разделе отражается следующая информация:

- Дата открытия (закрытия) Книги.

- Название организации.

- Код ОКПО.

- Применяемый вид бланка строгой отчетности (билет, квитанция и так далее).

- Условная цена единицы (указывается в рублях).

- Номер счета.

- Код формы.

После «шапки» следует основная часть, выполненная в виде таблицы. Учетный журнал на примере формы 0504045 содержит:

- Дату внесения записи.

- Данные второй стороны (ФИО индивидуального предпринимателя или название организации).

- Документ, служащий основанием.

- Приход. Отражают количество поступивших листков, их номер и серию.

- Расход (списание). Также указывают количество и реквизиты бланков, которые были использованы либо списаны. В отдельном столбце ставится подпись сотрудника, получившего эти бумаги.

- Остаток. Количество и реквизиты оставшихся листков.

В конце подводится итог по каждой графе. Эта строка озаглавлена «Итого». Она имеется на каждой странице.

Важно! В Книге учета должны содержаться наименование организации, дата открытия журнала, единицы измерения, количество объектов учета, перечень категорий в хронологическом порядке и данные ответственных за ведение учета лиц.

Удобно пользоваться готовой формой документа. Вместе с тем Книга учета бланков строгой отчетности может быть составлена самим предпринимателем. Ключевое требование - она должна содержать все предписанные законом данные. Ведение Книги поручается бухгалтерскому работнику. ИП может заняться этим самостоятельно.

В большинстве случаев Книга учета готовится в печатном виде. Отдельные листы нумеруются и сшиваются в журнал. Документ заверяется подписью директора и главного бухгалтера (для организаций) или ИП. При наличии ставится печать.

Важно! В журнале учета содержится информация только о перемещении бланков. Денежные суммы отражаются в Книге учета доходов и расходов.

Порядок заполнения журнала нужно зафиксировать, подготовив постановление руководителя предприятия. Также директор назначает сотрудника, ответственного за заполнение документа и его сохранность. С этим работником заключается договор о материальной ответственности.

В случае с организациями заполнение журнала чаще всего поручается работнику бухгалтерского отдела. Если речь об индивидуальном предпринимателе, работающем без сотрудников, оформлять документ он будет самостоятельно.

Ответственный за ведение регистра будет прикладывать к Книге учета:

- отрывные части выданных клиентам бланков;

- испорченные листки;

- экземпляры, которые в силу каких-либо причин не будут применяться по назначению.

Как бланки, так и журнал заполняются без помарок и исправлений. Когда допущена ошибка, листок перечеркивается. Испорченный экземпляр не выбрасывается. Его прикладывают к журналу, при необходимости пишут объяснительную. По истечении срока хранения в присутствии назначенной комиссии составляется акт, и списанные бумаги уничтожаются.

На какой срок заводится регистр

Стоит учесть, что Книга учета БСО заводится лишь на определенный срок. Дату закрытия обязательно указывать в специально отведенной графе. Регистр может применяться:

- на протяжении отчетного периода;

- в течение года.

Продолжительность использования журнала определяется руководителем. Соответствующее положение закрепляется в учетной политике организации. После закрытия регистра заводится новый экземпляр.

Что касается срока хранения журнала, законодательство не устанавливает определенных сроков. Нужно учесть, что квитанции и подобные бланки хранятся на протяжении 5 лет. Срок хранения Книги учета не может быть меньше этого периода. Значит, составляет он минимум 5 лет.

Как правильно хранить учетные документы

Журнал учета БСО, как и другие ценные бумаги, нужно хранить в отдельном кабинете или сейфе, которые по завершении рабочего дня опечатываются. Такой подход защитит документацию от утери или хищения.

Если организация или ИП использует бланки строгой отчетности, ведение регистра обязательно. В противном случае после проверки налоговым инспектором может быть назначен штраф.

Когда теряются незаполненные листки, налоговая служба также может наложить взыскание за неправильное хранение первичной документации. Если подобный факт обнаружен руководителем предприятия, он вправе запросить у работника их стоимость.

Книга учета ведется организациями и ИП, которые используют при расчетах с клиентами квитанции и прочие бланки строгой отчетности. На данный момент не существует образца, обязательного к применению. Можно взять ранее предписанную форму 0504045, которая предусматривалась для бюджетных учреждений. Она отражает информацию о движении первичных документов на предприятии. Далее можно скачать образец по ссылке.

Ведение учета БСО является одним из требований законодательства. Чтобы делать это правильно, нужно понимать, что собой представляет и как заполнять журнал учета.

Их применяют для расчетов в процессе оказания услуг и внутри предприятия. Такие бланки можно рассматривать в качестве альтернативы кассовому аппарату и не только. При расчете за товары их применять нельзя.

Предприятием может быть оказано только по безналичному расчету. Такие документы применяются только, если услуги предоставляются физическим лицам.

Для некоторых разновидностей деятельности бланки зафиксированы в нормативных актах, для большинства других этого нет. Важно, чтобы на бланке обязательно присутствовал необходимый состав реквизитов.

Печатать бланки самостоятельно на компьютере нельзя (можно лишь при исполнении некоторых довольно сложных условий), их фактически можно получить только в типографии. Обычно это не составляет каких-либо проблем.

Считается, что использовать такие бланки можно только для тех услуг, которые содержатся в перечне ОКУН. Но это спорная точка зрения. На эту тему часто происходят дискуссии.

Журнал учета БСО: правила заполнения

Для учета наличия и движения этих бланков. Говоря конкретнее, указывается количество бланков:

- поступивших из типографии

- потраченных (выданных материально ответственному лицу, которое ответственно за их заполнение и выдачу клиентам)

- испорченных (поврежденных или заполненных с ошибками)

- списанных (уничтоженных согласно правилам, установленным законодательством)

Здесь требуются пояснения. Как известно, на бланках должны быть указаны их номер и серия. При заказе в типографии обычно диапазон номеров и нужные серии определяет заказчик. В большинстве случаев вид обычного БСО в типографии уже определен.

В некоторых случаях для определенных видов услуг существуют специальные бланки. В других речь идет о том, что бланк должен содержать определенный набор реквизитов, но его форма остается на усмотрение предпринимателя. В последнем случае, хотя может быть предложен свой вариант, удовлетворяющий требованиям законодательства, обычно типография имеет уже сформированные образцы бланков.

В журнале не отмечается выдача заполненных бланков конкретным клиентам. На предприятии, как правило, которому выдают определенное количество бланков, он их заполняет и выдает клиентам по мере необходимости. С таким лицом предприятие заключает договор о материальной ответственности. Испорченные бланки, а также копии или корешки использованных квитанций хранятся в опечатанных пакетах пять лет. Испорченные бланки выбрасывать не разрешается.

Списание тех бланков, которые уже использованы, разрешено через пять лет хранения. Обычно принято это делать через пять лет и один месяц. При этом не разрешается их просто уничтожать. Для этого на предприятии создается комиссия, которая и производит уничтожение, составив соответствующий акт об этом и указав серии и номера уничтоженных документов.

В журнале не указываются данные о доходах, которые были получены в процессе оказания услуг, сопровождаемых выдачей таких бланков. Здесь отражаются только их количественные перемещения и имеющийся остаток.

Образец журнала учета БСО

Не существует утвержденной формы книги учета. Однако в ней должны иметь место определенные реквизиты. Могут использоваться самостоятельно разработанные формы, однако многие используют форму ОКУД 0504045 в качестве основы этого документа.

Для того чтобы начать использование журнала необходимо:

- пронумеровать страницы книги

- прошить, директора, главного бухгалтера и поставить печать предприятия

В налоговой регистрировать книгу не нужно.

При формировании книги ее реквизиты относятся к шапке и к заполнению таблицы.

В первом случае обычно необходимо предусмотреть следующие графы:

- Наименование формы. Дело в том, что возможна ситуация, когда для работы используются определенные разновидности этих бланков. Тогда для каждого из них должен быть сделан отдельный журнал, а наименование должно присутствовать в шапке журнала.

- , название подразделения, где ведется учет.

- Когда было положено начало ведения учета.

- Указывается должность и фамилия лица, которое отвечает за ведение журнала таких бланков. Необходимы реквизиты приказа по назначению.

Данные о движении бланков должны быть отражены в специальной таблице. В ней должны быть предусмотрены следующие графы:

- Дата движения бланков.

- От кого получены или кому переданы. Необходимо указать серии и номера бланков.

- Фиксируется документ. При этом при получении их в подразделение его указание является обязательным, а выдача осуществляется на основании внутренних правил работы.

- Последняя графа содержит данные об остатке бланков.

В процессе учета применяется условная цена. Ее принимают произвольным образом. Обычно берут стоимость одного бланка равной одному рублю. Это дает дополнительные удобства при ведении учета. Так, остаток и движения отражаются на одном из забалансовых счетов, а наличие, хотя и условной, цены позволяет применять правила бухгалтерского учета.

Когда журнал прошит и пронумерован, концы шнура обычно проклеиваются бумагой, на которой должна быть проставлена и подписи директора и главного бухгалтера. Кроме этого, там ставится дата оформления.

Аккуратное, правильное ведение документации является одним из важных условий успешного бизнеса.

Напишите свой вопрос в форму ниже

Книга учета бланков строгой отчетности - это обязательный регистр для всех организаций, ведущих бухгалтерский учет.

Утвержденная форма книги носит официально название — Книга по учету документов строгой отчетности. Организации и индивидуальные предприниматели применяют ее, когда речь идет о БСО. Однако, если попробуем найти форму данного регистра, утвержденную к применению, то обнаружим следующее:

- форма ОКУД 0504045, утв. приказом Минфина России от 30.03.2015 N 52н;

- форма ОКУД 0504819, утв. протоколом заседания ГМЭК от 29.06.2001 N 4/63-2001.

Вот и получается, что фактически все коммерческие организации и индивидуальные предприниматели применяют не Книгу учета бланков строгой отчетности, а Книгу по учету документов строгой отчетности.

Возникает вопрос, а обязательны ли к применению решения Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам. Оказывается, да. Это разъясняет Минфин в письме от 10 января 2014 г. N 03-01-15/203.

Давайте разберемся, что такое бланки строгой отчетности: как вести учет БСО?

Учет БСО

Итак, ваша организация или ИП осуществляет вид деятельности, при котором, получая наличные денежные средства от населения, разрешается использовать и вести учет бланков строгой отчетности в бухгалтерии, например:

- изготовление ключей;

- шиномонтаж;

- химчистка;

- ветеринарные услуги;

- и прочее.

БСО можно печатать самостоятельно, если имеется автоматизированная система, защищенная от несанкционированного доступа. Как вариант - доработка кассового аппарата, но без регистрации в налоговой, - приобрести в типографиях. Как ведут учет таких подотчетных документов в этом конкретном случае? У хозяйствующего субъекта возникает обязанность иметь журнал учета бланков строгой отчетности, образец заполнения которого вы найдете ниже. (п.13 постановление Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»).

Как ведут учет бланков строгой отчетности

359-е постановление (ведение книги учетов бланков строгой отчетности регулируется этим нормативным актом) определяет требования к ведению книги. Обязательными являются такие:

- листы прошнуровать;

- пронумеровать;

- подставить подпись руководителя и главбуха;

- скрепить печатью или штампом.

Рассмотрим шаблон заполнения книги, учитывая главную задачу: обеспечить учет в разрезе наименований, серий и номеров БСО. Для этого определим обязательные для заполнения поля и графы:

- Наименование формы - например, Квитанция БО-3, Наряд-заказ БО-1.

- Дата движения, число,месяц, год - это дата получения из типографии, дата передачи лицу, ответственному за прием денег от населения.

- От кого получено или кому отпущено - указываем наименование типографии при получении, а при отпуске ФИО, ответственного лица.

- Основание (наименование документа, номер, дата) - при получении квитанций это может быть акт приемки, приходный ордер М-4, при отпуске - требование-накладная, акт, расписка - в зависимости от установленного графика документооборота.

- Приход, Расход (количество, серия и номер бланка, сумма) - в данных графах необязательно переписывать все номера и серии полученных распечатанных квитанций, достаточно указать, например, 10шт серия АК №№980500-980509 30 руб.00 коп.

- Остаток (количество, сумма) - определяется после каждого поступления или отпуска бланков = Остаток до начала движения + Приход-Расход.

Книга учета бланков строгой отчетности: образец заполнения

Образец заполнения листа:

Образец заполнения заднего листа (журнал должен быть прошит и пронумерован):

Не забудьте о важных нюансах:

- с работником, осуществляющим контроль БСО, нужно обязательно заключить письменный договор о полной материальной ответственности в соответствии со ст. 244 Трудового кодекса РФ (п.14 Постановления №359);

- образовать комиссию для приема БСО (п.15 Постановления №359);

- приемку бланков производить в день поступления их из типографии (п.15 Постановления №359);

- составить акт приемки документов и утвердить его у руководителя(п.15 Постановления №359).

Административная ответственность

Что случится, если форма 0504045 (книга учета БСО) будет отсутствовать в организации? Ответ на этот вопрос есть в статье 14.5 Кодекса Российской Федерации об административных правонарушениях . Итак, неправильный контроль за БСО и непредставление книги по запросу ИФНС грозит:

- должностным лицам предупреждением или штрафом в размере от 1,5 тысяч до 3 тысяч рублей;

- юридическим лицам предупреждением или штрафом в размере от 5 тысяч до 10 тысяч рублей.

Таким образом, каждая организация и индивидуальный предприниматель может самостоятельно решить, что ей выгоднее: книга учета бланков строгой отчетности, купить которую можно в любой типографии, или штраф при каждом запросе из ФНС.

При оказании услуг населению индивидуальным предпринимателям можно воспользоваться правом применения БСО. Бланк строгой отчётности является документом, который подтверждает оплату предоставленной услуги. При некоторых видах деятельности, в частности, непривязанной к определённому месту (оказание услуг выездного видео-/фотооператора, визажиста и т.п.), БСО являются наиболее приемлемым вариантом.

Но как бы не был сложен порядок работы с ККТ, взаимодействие с бланками строгой отчётности также требует внимательного и вдумчивого отношения. является важным моментом в процессе работы с бланками. Некоторые считают, что работа с БСО намного проще, чем с ККТ. Но на деле происходит не совсем так. Скорее затраты на бланки меньше, чем на обслуживание ККТ. А вот о простоте использования говорить не приходится. В законодательстве работа с БСО строго регламентирована. Бланки строгой отчётности - важные документы, которые подлежат учёту и хранению в соответствии с установленными правилами. Необходимые сведения, касающиеся порядка обращения с бланками, содержатся в Постановлении Правительства от 6.05.2008 № 359 (далее по тексту Постановление).

Что нужно знать о БСО

Применять бланки строгой отчётности вправе ИП и организации, которые оказывают населению услуги, полный перечень которых представлен, например, в утверждённом классификаторе услуг ОК002-93. А также индивидуальные предприниматели:

- уплачивающие ЕНВД;

- применяющие патентную систему (при осуществлении определённых видов деятельности);

- находящиеся в удалённых местностях и оказывающие услуги (перечень утверждается каждым субъектом РФ).

ИП применяют бланки при произведении расчётов за наличные суммы с другими индивидуальными предпринимателями или с населением (при оказании услуг). При расчёте с организациями использование БСО запрещено.

Бланки строгой отчётности следует заказывать в типографии. Можно воспользоваться автоматизированной системой, к которой предъявляются определённые требования (такие, например, как сохранение в памяти каждой операции с бланком в течение пяти лет, защита от доступа неуполномоченных лиц, фиксация серии и номера бланка при выпуске). Самостоятельное изготовление БСО (печать на обычном принтере) запрещено. Каждый бланк должен иметь перечень реквизитов, установленных в пункте 3 Положения. Бланк имеет шестизначный номер, который присваивается при печати в типографии или при автоматическом формировании. БСО заполняются чётко и разборчиво, ошибки и исправления не допускаются (неправильно заполненный бланк перечёркивается и прикрепляется к книге учёта за тот день, в который он был заполнен).

Книга учёта БСО: общие сведения

Учёт БСО для ИП, равно как и для организаций, ведётся в книге или журнале учёта БСО. Утверждённой законом формы нет. В Постановлении описаны общие рекомендации по составлению данной книги. Разберём их подробно. Книга учёта должна быть прошита и скреплена подписью и печатью (при наличии) предпринимателя. Для этого каждый лист нумеруют, делают отверстия дыроколом для сшивания и скрепляют верёвкой/ниткой, включая титульные листы. Концы верёвки завязывают и приклеивают на них листок бумаги, на котором ставятся дата, подпись предпринимателя и печать (при наличии). Таким образом, получается готовый к применению и опечатанный журнал для ведения учёта бланков. На пронумерованных страницах книги должно быть предусмотрено место для даты, подписи и печати ИП. По причине того, что при приёме или выдаче бланков требуется указывать дату, номер, количество, выдающие или получающие БСО лица, а также их подписи, то при формировании граф журнала следует предусмотреть для данных сведений соответствующие графы.

С образцом заполнения книги учета принятых и выданных кассиром денежных средств можно ознакомиться в статье:

Как было сказано выше, утверждённой формы нет, и создать её можно самостоятельно или приобрести готовый экземпляр. Предприниматели могут книгу учёта БСО скачать и оформить в соответствии с приведёнными инструкциями. Примерный вариант содержания и общего вида книги представлен ниже. ИП на своё усмотрение может добавить или убрать необходимые графы.

Индивидуальный предприниматель также может книгу учёта БСО купить или заказать в типографии (по желанию). Но в любом случае нужно будет прошить и опломбировать (опечатать) в соответствии с требованиями. Заверять книгу в налоговой инспекции не нужно. При использовании АС (автоматизированная система) при печати данные о бланке автоматически заносятся в книгу учёта. Если из налоговой поступит запрос о предоставлении информации из АС, то предприниматель обязан её предоставить. В 1C также предусмотрена возможность формирования книги.

Особенности обращения с бланками строгой отчётности

Каждое перемещение бланка должно быть учтено. Приём из типографии и движение бланков во время работы предпринимателя фиксируются в книге учёта. Для каждого действия составляется соответствующий акт. Для осуществления приёма/выдачи бланков, регистрации, а также для ведения журнала учёта назначается уполномоченный сотрудник. С ним заключается договор о материальной ответственности. В случае, если ИП ведёт деятельность один, то обязанность учёта и хранения БСО в установленном порядке ложится на него.

Ежедневное заполнение журнала учёта - неотъемлемая обязанность, исполнение которой необходимо при использовании бланков.

Хранение и инвентаризация

Пункты с 14 по 16 Постановления касаются вопроса хранения бланков. В законодательстве конкретно прописаны требования. Прежде всего, стоит упомянуть, что предприниматель обязан создать условия для безопасного хранения БСО. После каждого рабочего дня бланки опечатываются и помещаются в сейф или надёжный ящик из металла, также предусмотрено хранение документов в специально предназначенных помещениях (например, в бухгалтерии).

Срок хранения бланков (копий или отрывных частей бланка) - 5 лет. По истечении месяца и после проведения последней инвентаризации документы можно утилизировать. Предварительно нужно составить соответствующий акт. Для неиспользованных бланков строгого ограничения времени хранения нет. Излишки или устаревшие формы БСО (с неактуальными данными ИП) уничтожаются также после инвентаризации и составления акта о ликвидации. Пример акта о ликвидации приведён ниже.

Инвентаризация бланков обычно проводится одновременно с инвентаризацией кассы. Таким образом, осуществляется проверка надлежащего исполнения требований по хранению и использованию БСО, выявляются остатки или недостача. Для проведения инвентаризации ИП необходимо утвердить инвентаризационную комиссию - указать участвующих лиц. Результаты фиксируются в форме ИВН-16, образец которой приведён ниже. При плановом проведении инвентаризации форма оформляется в двух экземплярах.

При выявлении недостатков БСО необходимо разобраться в причинах и применить необходимые меры для предотвращения повторения подобного в будущем. В законодательстве не предусмотрено ответственности за потерю бланков строгой отчётности, но предприниматель вправе применить дисциплинарное взыскание по отношению к ответственному сотруднику.

К слову о штрафах. За отсутствие книги учёта БСО или ведение её с нарушениями индивидуальный предприниматель может быть привлечён как к административной, так и к налоговой ответственности. По статье 120 НК РФ за грубое нарушение учёта предусмотрен штраф от 10 000 рублей (при нарушении в течение одного налогового периода) до 30 000 рублей (более одного налогового периода). При несоблюдении порядка и срока хранения отчётности может быть применена статья 15.11 КоАП и соответственно штраф (в отношении ответственного лица или индивидуального предпринимателя) в размере от 2 000 рублей до 3 000 рублей.

При всей простоте использования бланки строгой отчётности довольно требовательны в обращении. Индивидуальный предприниматель обязан вести подробный учёт БСО и соблюдать условия хранения. Ведение книги учёта БСО и частая - два обязательных процесса, сопровождающих работу с бланками строгой отчётности. При соблюдении установленного порядка обращения с данными документами ИП действительно может значительно упростить себе жизнь, исключив необходимость использования ККТ.

Когда можно выдавать бланки строгой отчетности (БСО)?