(подают все организации, кроме ИП)

УСН

Образец нулевой декларации УСН

Образец заполнения нулевой декларации УСН вы сможете получить воспользовавшись бесплатным сервисом Калькулятор деклараций УСН . Вам необходимо только выбрать объект налогообложения(доходы - доходы-расходы), а также ставку налога, остальные поля оставьте равными нулю. При УСН доходы-расходы в декларации вы можете показать расход и перенести его на следующий период. В готовой декларации вам нужно будет только заместо полей отмеченных красным , вписать свои данные

Кстати, вы можете абсолютно бесплатно сформировать и отправить в ИФНС, нулевую декларацию УСН .

Образец нулевой КУДиР

Даже при нулевом УСН, у ИП(или организации) должна быть нулевая книга доходов и расходов: Нулевая КУДиР - образец . Заверять ее в налоговой - по желанию, но многие ИФНС требуют.

Как заполнить нулевую отчетность УСН?

Стр.1 декларации заполняется стандартно: вашими данными. Стр. 2 декларации: ставите прочерки во всех строках кроме 001, 010 и 020. Стр. 3 декларации: ставите прочерки во всех строках кроме 201.

Сроки сдачи нулевой декларации УСН

Раз в год. Для ИП - до 30 апреля . Для организаций - до 31 марта . Для закрываемых компаний и ИП необходимо предоставить декларацию даже за неполный год.

Авансовых платежей при нулевом доходе делать не нужно.

Штрафы за предоставление нулевой декларации, нулевого отчета по упрощенке не предусмотрены. За предоставление не в срок - 1000 руб.

Сформировать декларацию вы сможете с помощью Калькулятора деклараций ЕНВД .

Штрафы за предоставление нулевой декларации, нулевого отчета по вмененке не предусмотрены, у вас просто не примут нулевую декларацию. Хотя некоторые налоговые всё же принимают "нулевые" ЕНВД, несмотря на то что МИНФИН считает такие декларации неправомерными. За предоставление не в срок - 1000 руб.

Как заполнить нулевую отчетность ЕНВД

Совсем нулевую декларацию вы подавать не сможете, однако можете исключить из нее один или два месяца(если сниметесь с учета на это время). Тогда в строке 050, 060 или 070 раздела 2 калькулятора ЕНВД вы пишете ноль.

Сроки сдачи и уплаты декларации ЕНВД

Срок уплаты налога ЕНВД: I кв. - до 25.04, II кв. - до 25.07, III кв. - до 25.10, IV кв. - до 25.01

Срок сдачи декларации ЕНВД: I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Единая (упрощенная) налоговая декларация

ОБЯЗАТЕЛЬНА для ИП и Организаций на ОСНО у которых за квартал по кассе и расчетному счету не было движений и не было никаких объектов налогообложения(земли, автомобилей и пр.) - обязаны сдавать Единую (упрощенную) налоговую декларацию.

Образец Единой (упрощенной) налоговой декларации

пример и бланк нулевой налоговой декларации

Как заполнить Единую (упрощенную) налоговую декларацию?

Измените, на свои, значения выделенные в декларации красным . Нужно заполнить только стр.1 декларации, стр.2 - для физ.лиц без ИНН.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки

В декларацию включаются все "нулевые" налоги. Они должны располагаться в таком же порядке как и главы в части 2 НК. Для ИП:

Для организаций:

- Налог на добавленную стоимость - гл.21

- Налог на прибыль организаций - гл.25

НДФЛ не может быть включен в деклараци Единую (упрощенную) налоговую декларацию.

Для организаций к Единой (упрощенной) налоговой декларации обязательно сдается бухгалтерская отчетность: баланс и отчет о прибылях и убытках.

Налоговый (отчетный) период: 3 - для квартала(НДС), 0 - для года

Для налога, налоговый период по которому - квартал, в соответствующей ячейке (графа 3) указывается значение налогового периода - 3. В графе 4 - номер квартала, за который представляется декларация:

За I квартал - 01;

II квартал - 02;

III квартал - 03;

IV квартал - 04.

Если налоговый период по налогу - календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, в графе 3 в соответствующей ячейке отражается значение налогового (отчетного) периода:

За квартал - 3;

Полугодие - 6;

9 месяцев - 9;

Сроки сдачи Единой (упрощенной) налоговой декларации

I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Не забывайте что вы обязаны будете отчитываться по всем налогам по отдельности как только у вас будут движения по кассе, расчетному счету либо появятся объекты налогообложения(земля, автомобили и пр.).

НДС

Необходима для ИП и Организаций на ОСНО

Образец нулевой декларации НДС

пример и бланк нулевой налоговой декларации

Как заполнить нулевую отчетность 3-НДФЛ?

Измените, на свои, значения выделенные в декларации красным . Нужно заполнить только стр.1 и стр.2 в декларации 3-НДФЛ и оставить пустыми раздел 1, раздел 6, лист А, лист Б, листы В, Г1, Ж1.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Код страны: Код 643 - Россия.

Код вида документа: Код 21 - паспорт.

Налоговый период (код): 34(при ликвидации-50).

Строки в балансе нельзя убирать.

Строки в отчете о финансовых результатах нельзя убирать.

Письмо составляется в произвольной форме для организаций, в 2 копиях. Одну со штампом себе оставьте. Этим письмом вы показываете что фирму закрывать не нужно налоговой. Напомним, что налоговая вправе закрывать нулевые фирмы.

За работников

Фиксированные взносы за себя ИП должен всё равно заплатить, отчет в ПФР ИП за себя не сдают. Калькулятор платежа ИП

В организациях директор это уже работник и за него надо отчитываться. Если зарплата директору не начисляется, то необходима нулевая отчетность.

Единый расчет по страховым взносам

Заполняем только:

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносах»;

- приложение 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1»;

- подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование»;

- приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»; можно вести налоговый и бухучет на ОСНО, УСН и ЕНВД(в т.ч. нулёвки), формировать платежки, 4-ФСС, СЗВ(в т.ч. нулевые), Единый расчет 2017, подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. При первой оплате() три месяца в подарок.

«Вмененщик» рассчитывает сумму ЕНВД исходя из вмененного

, а не фактически полученного дохода, поэтому никаких нулевых деклараций у него быть не может

. Соответственно, организации и предприниматели обязаны платить единый налог до тех пор, пока не снимутся с учета в налоговых органах в качестве плательщиков ЕНВД.

Примечание : см. также Письма Минфина России от 09.07.10 № 03-11-11/192 и от 12.03.10 № 03-11-11/52)

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 23 апреля 2012 г. № 03-11-11/135

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу возможности представления "нулевой" декларации по единому налогу на вмененный доход в налоговые органы и на основании информации, изложенной в обращении, сообщает следующее.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 Кодекса).

Базовая доходность - условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода (ст. 346.27 Кодекса).

Таким образом, налогоплательщик рассчитывает сумму единого налога на вмененный доход исходя из вмененного, а не фактически полученного дохода .

В случае если в течение налогового периода у налогоплательщика в ходе осуществления предпринимательской деятельности, облагаемой единым налогом на вмененный доход, произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога на вмененный доход вправе учесть указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя (п. 9 ст. 346.29 Кодекса).

Отсутствие в налоговом периоде физических показателей, используемых для исчисления единого налога на вмененный доход, означает прекращение предпринимательской деятельности, облагаемой данным налогом, и возникновение обязанности снятия с учета в качестве налогоплательщика в установленном п. 3 ст. 346.28 Кодекса порядке.

Так, п. 3 ст. 346.28 Кодекса предусмотрено, что снятие с учета налогоплательщика единого налога на вмененный доход при прекращении им ведения предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой указанным налогом.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии с учета в качестве налогоплательщика единого налога на вмененный доход направляет ему уведомление о снятии его с учета.

Соответственно, п. 3 ст. 346.28 Кодекса установлены конкретные сроки подачи организацией или индивидуальным предпринимателем в налоговый орган заявления о постановке и снятии с учета в качестве налогоплательщика единого налога на вмененный доход со дня начала и дня прекращения предпринимательской деятельности.

До снятия с учета в качестве налогоплательщика сумма единого налога на вмененный доход исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

При этом согласно представление не предусмотрено.

Одновременно сообщаем, что согласно Положению о Министерстве финансов РФ, утвержденному Постановлением Правительства РФ от 30.06.2004 № 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 23.03.2005 № 45н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Министерства. В соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Также следует отметить, что согласно налогоплательщики имеют право получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения.

В свою очередь, согласно налоговые органы обязаны бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения.

Кроме того, исходя из налоговая проверка является одной из форм налогового контроля, которая относится к компетенции налоговых органов.

В соответствии со ст. и 138 Кодекса обжалование актов налоговых органов, действий или бездействия их должностных лиц осуществляется в порядке, установленном разд. VII Кодекса. Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

«Вмененщики» обязаны платить налог до момента снятия с учета в налоговых органах

Как платить ЕНВД в случае, когда налогоплательщик временно приостанавливает свою деятельность? Согласно письма Минфина России от 19.03.15 № 03-11-11/14987 приостановление предпринимательской деятельности не освобождает «вмененщиков» от уплаты налога.

Этой теме уже не раз обращали внимание в Минфине РФ, причем аргументы чиновников остаются неизменными. В частности, в Минфине обращают внимание на положения . В пункте 1 данной статьи сказано, что объектом налогообложения в рамках ЕНВД признается вмененный доход налогоплательщика. А в пункте 2 определено, что сумма вмененный доход рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности и величины физического показателя.

Соответственно, при применении ЕНВД в расчет берется вмененный (т.е. потенциально возможный), а не фактически полученный доход. В свою очередь, вмененный доход никак не зависит от факта осуществления предпринимательской деятельности. Пока налогоплательщик не снимется с учета в налоговых органах в качестве плательщика ЕНВД, он обязан исчислять налог, платить его в бюджет и представлять налоговые декларации.

Специалисты Минфина отметили, что такой же позиции придерживается и ВАС РФ. В частности, в пункте 7 информационного письма Президиума ВАС РФ от 05.03.13 № 157 судьи указали, что временное неосуществление предпринимательской деятельности не является основанием для освобождения «вмененщика» от обязанностей по уплате налога и представлению налоговой декларации.

Нулевая декларация — ЕНВД -режим не предполагает ее сдачи — таково мнение налогового ведомства. Какие разъяснения дают чиновники о возможности (или невозможности) представления нулевой декларации ЕНВД , рассмотрим ниже.

Отчетность по ЕНВД - это своеобразное объяснение налогоплательщиком причин, из-за которых был выбран данный налоговый режим. В декларации представляются сведения о показателях, учитываемых при расчете размера налога, а также осуществляется его непосредственный расчет. При уплате ЕНВД подача отчетности по налогу - обязанность плательщика (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

Вмененный доход, который представляет собой объект налогообложения на вмененке, - сумма возможного дохода при имеющихся физических показателях. Реальная выручка абсолютно не влияет на сумму налога (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ).

Обоснована ли нулевая декларация ЕНВД, если нет поступлений от покупателей?

Если деятельность осуществлялась на специализированном налоговом режиме ЕНВД, но налогоплательщик принял решение о ее прекращении, то необходимо подать заявление в ИФНС о снятии с учета по форме ЕНВД-4. В случае непредставления заявления налогоплательщик обязан подавать отчетность с начисленным к уплате налогом в связи с тем, что у него остались показатели для расчета вмененного дохода и, следовательно, самого налога.

Поскольку сумма выручки не учитывается при исчислении платежей в бюджет, то отсутствие реальных доходов от данной деятельности не расценивается как основание для подачи нулевой декларации по ЕНВД. Данная ситуация разъясняется контролирующими органами (письма Минфина РФ от 02.07.2012 № 03-11-11/196, от 10.02.2012 №03-11-06/3/80) и подтверждается судебными решениями (постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, оставленное в силе определением ВАС РФ от 26.02.2014 № ВАС-1903/14).

Приемлема ли подача нулевки при утрате физических показателей?

Если налогоплательщик на режиме ЕНВД утратил физические показатели и поэтому не осуществляет предпринимательскую деятельность (например, продажа автомобиля при автотранспортных услугах), то перед заполнением отчетности нулевыми показателями следует обратить внимание на разъяснения финансового ведомства, которые и в этом случае не предусматривают сдачу нулевки.

В подобных обстоятельствах Минфин РФ настаивает на заполнении отчетности на основании сведений, отображенных в представленной декларации прошлого отчетного периода (письмо Минфина РФ от 24.10.2014 № 03-11-09/53916). Кроме того, указанное письмо содержит пример заполнения отчетности при отсутствии физпоказателей.

Отчетность заполняется за квартал - 3 последовательных месяца: при утрате физпоказателей в одном из них (продажа транспортного средства) в месяце утраты следует проставить показатель прошлого периода, а в других указать значения согласно количеству вновь приобретенных транспортных средств.

Нулевая декларация ЕНВД отправлена в ИФНС - каковы риски?

Когда налогоплательщиком сдается нулевка по ЕНВД, требование о разъяснении причин ее сдачи обязательно будет прислано от проверяющих инспекторов.

В большинстве случаев налоговые органы доначисляют налог, рассчитав его с вмененного дохода, который был указан в предыдущей отчетности. Помимо этого, будут начислены пени и применены штрафные санкции за неуплату налога в срок.

Нужно помнить, что при представлении нулевой декларации ЕНВД в обстоятельствах, когда вмененный доход можно рассчитать, судебные решения, скорее всего, будут вынесены в пользу налоговых органов. При действительной утрате физпоказателей и, соответственно, невозможности рассчитать вмененный доход и сам налог, примененные санкции могут быть оспорены в суде, однако также нет гарантии положительного решения.

Выход из ситуации - подача ЕНВД-4

Во избежание конфликтов с ИФНС самым безопасным и надежным вариантом является заполнение ЕНВД-4 о снятии с учета по ЕНВД. В этом случае подача отчетности не предусмотрена.

Многие разъяснения Минфина и ИФНС датируются периодами до 2013 года, когда при наличии соответствующих оснований выбор ЕНВД был обязанностью налогоплательщиков. В настоящее время осуществляется добровольный переход на уплату налога с вмененного дохода, однако до сих пор можно говорить об актуальности прошлых разъяснений чиновников, касающихся нулевой отчетности по вмененке.

***

Сдачу нулевой декларации на вмененке чиновники считают необоснованной как в случае отсутствия доходов от данной деятельности, так и в случае утраты физпоказателей. Судебные решения в подобных ситуациях зачастую выносятся в пользу налоговиков. Поэтому, сдавая декларацию с нулевым налогом, налогоплательщикам нужно быть готовыми отстаивать свою позицию в суде.

Налогоплательщик единого налога на вмененный доходы должен ежеквартально предоставлять декларацию по ЕНВД и оплачивать расчетную сумму налога. Заполнение декларации имеет определенные особенности, которые необходимо знать. Рассмотрим, как правильно заполнить декларацию по ЕНВД.

Внимание! Если осуществляется несколько видов деятельности, то необходимо заполнять соответствующее количество листов раздела 2.

В стр. 020 необходимо указать адрес ведения предпринимательской деятельности. При этом необходимо заполнять данные поля в соответствии со справочником сокращений КЛАДР.

Затем в стр. 040 вносим данные о базовой доходности, которая соответствует выбранному виду деятельности в стр. 010.

Следом указываем по ЕНВД коэффициенты на 2018 год К1 и К2:

- К1,

в стр. 050 – это федеральный коэффициент, установленный законодательством для всех регионов. Его устанавливают, как правило, на каждый год.

- Значение коэффициента-дефлятора К1 на 2017 году равно 1, 798.

- С 2018 года коэффициент К1 установлен в размере 1,868 и будет применяться с отчетности за 1 квартал 2018 года.

- К2 , в стр. 060 – коэффициент, устанавливаемый на местном уровне. Его необходимо узнавать в своей налоговой инспекции он у каждого будет свой. Либо перейти на , указав свой регион – узнаете коэффициент К2.

Строки 070-090 заполняются одинаково:

- В графе 2 указываем значение расчетного физического показателя – это может быть квадратура, количество людей и т.д.

- В графе 3 ставим прочерк, если деятельность ведется с начала месяца расчетного периода. Если деятельность начали или закончили в текущем месяце, то указывается количество отработанных дней.

- Графа 4 – это расчетное значение, для расчёта перемножаем стр.040*стр.050*стр.060 из раздела 2, затем умножаем на величину физического показателя раздела 2.

Внимание! Если месяц отработан не полностью, то для расчета графы 4 необходимы высчитать количество отработанных дней. Для этого сумму графы 4 делим на количество дней в расчётном месяце и умножаем на количество отработанных дней.

Пример. Организация начала работать 17 марта – это 15 рабочих дней марта. В графе 4 получили значение 58255. Всего в марте 31 день, таким образом за 1 день марта будет 58255/31 = 1879,19. Теперь умножаем значение на количество отработанных дней: 1879,19*15=28188.

В стр. 100 вносим сумму значение граф 4 стр. 070+080+090.

В стр. 105 записываем ставку по налогу. С 2017 года чиновники внесли возможность изменять ставку с 15% на меньшее значение. Т.е. вводить льготу для регионов. Поэтому ставку также следует узнать в своей налоговой инспекции.

Стр. 110 рассчитывается по формуле: сумма граф 4 строк 070-090, указанная стр. 100 умножается на ставку по налогу по стр. 105 и делится на 100.

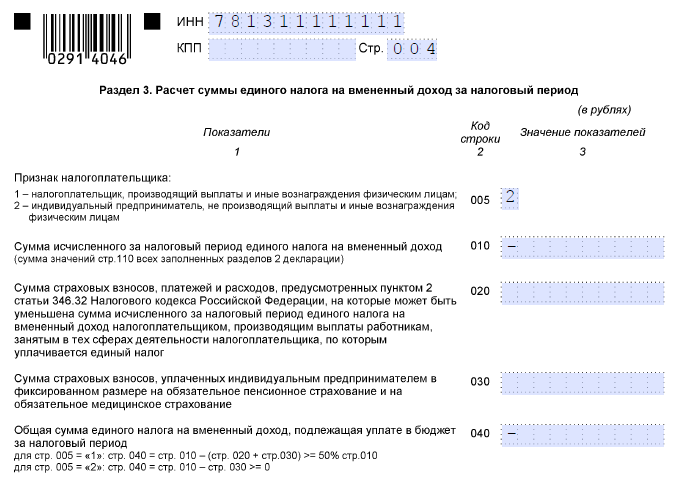

Раздел №3: расчет налога

Вверху необходимо указать ИНН и КПП, а также номер очередной страницы.

В стр. 005 указывается признак налогоплательщика:

- Если ИП или ООО являются работодателями и производят выплаты вознаграждений своим сотрудникам.

- Если индивидуальный предприниматель работает без наемных работников.

В строку 010 переносим сумму налога, полученного по строке 110 раздела 2. Если заполнялось несколько разделов 2, то необходимо сложить все значения.

В стр. 020 вносится сумма расходов, взносов и платежей, предусмотренные НК РФ ст. 346.32, п.2, которые уменьшают налоговую базу. Фактически сюда относятся взносы, уплачиваемые с зарплаты сотрудников и т.д.

В стр. 030 вносим сумму перечисленных в течение отчетного периода фиксированных платежей ИП за себя в ПФР и на ОМС, а также 1% с превышения 300 тыс.

Внимание! В стр. 020 и 030 вносятся суммы взносов, фактически перечисленных в течении отчетного периода, а не начисленных за этот же период. Так для, например, для первого квартала мы учитываем суммы, прошедшие по расчетному счету в период с января по март.

Окончательная сумма налога указывается в стр. 040, рассчитывается она в зависимости от признака, указанного в стр. 005:

- Если указали «1» , то рассчитываем так: стр. 010 – (стр. 020 + стр. 030). При этом нельзя уменьшить налог более, чем на 50% от стр. 010. Для этого сравниваем стр. 010 и сумму стр. 020 и 030. Если она больше, тогда стр. 040 = стр. 010/2, если меньше, тогда стр.040= стр. 010 – (стр. 020 + стр. 030).

- Если указали «2» , тогда стр. 040=стр.010-стр.020-стр.030. Значение стр.040 не может быть меньше нуля, поэтому если разница получается отрицательная – ставим «0». Такое может случиться, если сумма налога меньше уплаченных взносов.

Теперь полученную сумму налога указываем в стр. 020 раздела 1.

Внимание! При уплате фиксированных взносов ИП за себя в квартал оплачивайте ровно столько, чтобы уменьшить расчетную сумму налога до нуля. Переплата на другие периоды не переносится.

Штрафы за не отчетности

Штрафы за несданную отчетность или неуплату налога:

- Если налогоплательщик оплатил налог по ЕНВД, но не сдал декларацию, то штраф составит 1000 рублей.

- Если налог уплачен не был, то за каждый полный или не полный месяц, прошедший с момента просрочки штраф, составит 5% от расчетной суммы. При этом минимальная сумма – это 1000 рублей, а максимальная не может превысить 30% от суммы расчетного налога.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

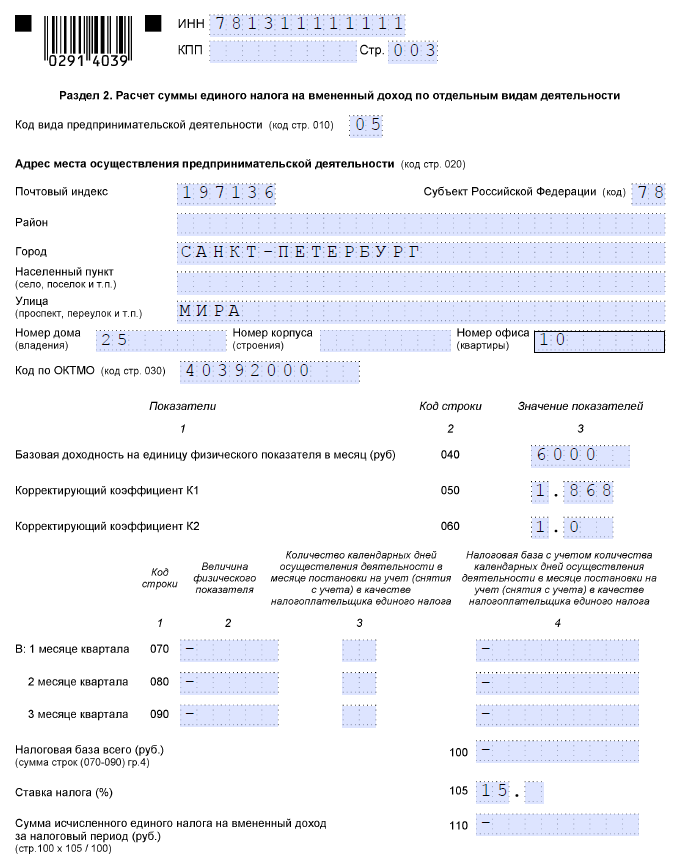

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена