На сайте можно проверить КБМ водителя по базе АИС РСА для последующего оформления договора ОСАГО. Кроме того, по базе РСА можно сделать проверку полиса ОСАГО на подлинность .

Нажмите кнопку ниже, чтобы открыть базу РСА.

Проверка КБМ осуществляется онлайн по официальной базе сайта РСА, поэтому рассчитать КБМ можно круглосуточно и бесплатно! Вы сможете посмотреть КБМ, чтобы знать скидку по ОСАГО.

Частый вопрос:

Как восстановить КБМ в базе АИС РСА? — смотрите порядок восстановления по ссылке.

Проверка водителей по КБМ

Проверка КБМ проходит на официальном сайте РСА с учётом следующих параметров.

- Предоставляется уникальный идентификатор запроса КБМ,

- Возможно определить КБМ физических и юридических лиц,

- Возможно сделать проверку КБМ полиса без ограничений списка водителей,

- Программа отображает данные по предыдущему полису ОСАГО, показывает наименование страховой компании, а также текущее количество убытков.

Чтобы сделать запрос КБМ онлайн, необходимо внести данные в форму проверки КБМ:

- выбрать число водителей для проверки их Кбм (не более 4-х одновременно);

- указать проверяемую дату. Для проверки текущего коэффициента нужно выбрать соответствующую дату. Для определения скидки на будущий полис укажите день, следующий за окончанием настоящего договора ОСАГО;

- ввести через пробел ваше ФИО без учёта регистра (к примеру, «Петров Петр Петрович»);

- указать дату рождения;

- указать серию водительского удостоверения без учёта регистра;

- ввести номер ВУ;

- нажать кнопку «показать КБМ»;

- записать КБМ, который появится в низу формы.

Что такое КБМ в страховке ОСАГО?

Что такое КБМ ОСАГО? Коэффициент бонус-малус (КБМ) – установленная государством скидка по ОСАГО за езду без аварий, которая определяется соответствующим классом КБМ для ОСАГО . Расчет КБМ зависит от объёма страховых выплат предыдущего года и позволяет существенно сэкономить деньги при покупке полиса ОСАГО. Вы можете получить коэффициент КБМ водителя, указанного в ОСАГО, прямо здесь, на сайте и даже без регистрации. Число обращений за расчетом КБМ — не ограничено.

Особенности расчета скидки по ОСАГО

Продавая ОСАГО, страховая компания берет данные о КБМ в общегосударственной автоматизированной базе АИС РСА, принадлежащей Российскому союзу автостраховщиков. Если нужная информация в системе отсутствует, страховка рассчитывается с начальным значением «бонус-малус», равным 1. Класс водителя (владельца ТС) определятся однократно в течение действия ежегодной страховки. Это означает, что при выплатах по вине собственника автомобиля КБМ повышается лишь при оформлении следующего договора.

Когда страховой полис ограничивает список допущенных лиц, водитель, который рассчитывает на скидку, обязан фигурировать в договоре с самого начала его действия. Если человек добавлен в уже действующий полис ОСАГО, то в следующем году для него КБМ за неполный период не учитывается.

Водитель получает коэффициент «бонус-малус» на основании аварийности своего вождения по прошлому договору ОСАГО, от завершения которого прошло не более года. Если страховая история отсутствует, принимается в расчет базовый КБМ равный 1. Накопленная водителем скидка сохраняется за ним при продлении страховки в любой страховой компании. Водитель (или владелец ТС) получает скидку, когда ко вступлению в силу нового договора завершен предыдущий «безаварийный» ОСАГО.

Проверить размер КБМ

КБМ проверяют по базе АИС Российского союза автостраховщиков? С 2013 года без проверки КБМ по базе РСА невозможно получить полис ОСАГО. Чтобы правильно проверить КБМ, правильно определить класс КБМ по ОСАГО, обязательно требуется в запросе АИС указывать дату, которая следует после даты окончания действующего полиса ОСАГО.

РСА — Российский Союз Автостраховщиков

Российский Союз Автостраховщиков (иначе РСА) – профессиональное некоммерческое объединение всех отечественных страховщиков ОСАГО по принципу обязательного членства. Цель этой организации — обеспечить взаимное сотрудничество всех автостраховых компаний для формирования общих принципов профессиональной деятельности при обязательном страховании. Понятие коэффициента КБМ и применение его в расчетах автогражданки ОСАГО берет свое начало с 2003 года. Электронная база РСА по ОСАГО включает данные о страховании автомобилей, начиная с начала 2011 года.

Узнать КБМ по базе РСА можно в специализированной форме выше. Проведение проверки осуществляется по базе официального сайта РСА. КБМ будет рассчитываться строго на указанную дату!

Новые возможности:

Купить ОСАГО онлайн — оформление и оплата полиса через Интернет.

Дополнительный сервис:

Скачать договор купли-продажи автомобиля — образец и типовая форма ДКП.

Проверить техосмотр по базе ЕАИСТО в режиме онлайн.

Калькулятор ОСАГО онлайн — расчет стоимости полиса.

Задать вопросы и написать комментарий/отзыв об официальном сервисе КБМ можно в окне комментариев, которое расположено ниже.

При оформлении договора ОСАГО все страховые компании обязаны делать расчет согласно утвержденным тарифам и проверять коэффициент КБМ. Для проверки данного коэффициента создана база АИС ОСАГО, которая доступная для каждого в режиме реального времени совершенно бесплатно. Рассмотрим в статье, для чего следует проверять свой КБМ, как сформировать запрос и что необходимо делать, если сведения в единой базе отсутствуют.

Важный момент

Заключая договор ОСАГО, каждый представитель страховой компании делает запрос в единую базу АИС РСА, для получения данных по КБМ. Для начала необходимо понять, что такое система АИС и для чего она создана.

Работает база АИС на территории РФ уже несколько лет. Ее создателем является Российский союз автостраховщиков.

Цель создания базы АИС РСА:

- сбор данных в отношении каждого участника движения;

- сбор данных по каждому ТС;

- фиксация страховых случаев и выплат;

- регистрация каждого проданного полиса.

В рамках закона каждая страховая компания обязана ежегодно передавать сведения в единую базу. Это необходимо для того, чтобы на этапе страхования проверить наличие или отсутствие выплат.

Важно! Проверить информацию в АИС РСА по страховым случаям может каждый желающий. Для этого необходимо посетить официальный сайт РСА и зайти в раздел «Помощь страхователю». Все данные отображаются моментально, совершенно бесплатно.

Зачем нужен КБМ

Для начала отметим, что КБМ – это , который зависит от количества страховых случаев. Согласно единым тарифам существует 14 классов страхования.

Если ранее при оформлении полиса страховщики самостоятельно определяли значение коэффициента или запрашивали справки из компании, в которой был ранее оформлен договор, то теперь без запроса в специальную базу не обойтись. Стоит отметить, что данный показатель необходим не только страховщику, но и страхователю.

Страховщик благодаря КБМ может получать актуальные сведения по страховым случаям, если ранее ОСАГО был оформлен в другой компании. Страхователь, благодаря данному показателю может рассчитывать на гарантированную ежегодную скидку в размере 5%, при условии безаварийного вождения.

Как рассчитать бонус малус

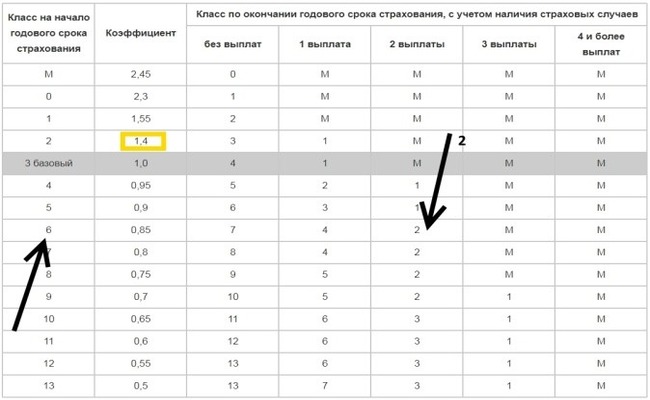

Каждый участник движения без труда может самостоятельно определить коэффициент, который полагается на новый срок действия ОСАГО. Все что потребуется – это специальная таблица, которая является неизменной с 2003 года.

При первом обращении каждому водителю присваивается 3 класс страхования. По окончанию года по таблице смотрят, сколько обращений было:

- без выплат;

- от 1 до 4 и более выплат.

В зависимости от наличия или отсутствия выплаты определяется значение коэффициента на новый срок. Для определения показателя следует посмотреть на строке с действующим классом коэффициент на новый срок.

К примеру, по ранее оформленному ОСАГО у водителя был 6 класс аварийности, которому соответствует скидка 15%. Поскольку в течение года он не был виновником аварии, то при оформлении нового договора будет 7 класс, которому соответствует скидка 20%.

Если у водителя с 6 классом аварийности в течение года было 2 аварии по его вине, то по новому договору будет не скидка, а повышающий показатель 2, которому соответствует коэффициент 1,4.

З аконодательство

Важно учитывать, что показатель КБМ утвержден на законодательном уровне и отражен в 40 ФЗ от 05 апреля 2002 года. Согласно 9 статье закона определяется базовый тариф в отношении каждого транспорта и поправочные коэффициенты, которые зависят от условий страхования.

В 15 статье закона определен порядок оформления договора. Изучив его, станет ясно, что представитель страховой компании обязан не только запросить сведения в единой базе, но и предоставить сведения после выдачи бланка ОСАГО.

Для большинства российских водителей покупка автостраховки ОСАГО была связано с процедурой, требовавшей огромной потерей личного времени и возникновению некоторых негативных моментов. Необходимость сделать выбор среди множества страховщиков, предлагающих похожие условия, нередко ставило в тупик автовладельцев. Поездка в пункт продажи страхового предприятия и общение с клерками не добавляло здоровья страхователю. С появлением возможности купить электронный полис сайт многие негативные моменты остались в прошлом. Данный вид страхования стал общедоступен с середины лета 2015 года. Электронный документооборот значительно упростил общение между страховой компанией и водителем и позволил до минимума сократить время оформления автостраховки. Но покупка электронной версии страхового полиса ОСАГО имеет два ограничения - данные о страхователе должны иметься в базе РСА, а страховщик должен присутствовать в регионе, где оформляется автостраховка.

Как оформить электронный страховой полис ОСАГО с помощью нашего онлайн-сервиса

Специализированный онлайн-сервис дает возможность приобрести полис ОСАГО у ведущих страховщиков, затрачивая минимальное количество личного времени и избегая стрессовых ситуаций. Расположившись в удобном месте, где имеется возможность подключиться к сети, автовладелец сам выполняет расчет и покупку автостраховки. Удобный и понятный интерфейс онлайн-сервиса позволяет осуществить все действия даже малознакомому с работой на компьютере человеку. В процессе заполнения формы калькулятора и онлайн-заявления система подсказывает последовательность всех действий.

Посредством виртуального калькулятора автомобилист рассчитывает страховую премию. Для этого он вводит информацию о мощности мотора транспортного средства и сведения о собственном водительском опыте. В случае, когда управлять ТС будут несколько водителей, придется указывать их возраст и водительский стаж. Калькулятор выполняет расчет с применением поправочных коэффициентов, в том числе КБМ. Его необходимо указать в случае безаварийной езды в предыдущий период ОСАГО. Базовый тариф будет зависеть от стратегической политики ведения бизнеса страховщика.

Рассчитав величину страховой премии, автовладелец может начать процесс оформления автостраховки. Не потребуется предоставлять никаких документов – необходимо лишь пройти регистрацию на нашем ресурсе.

В онлайн-заявление потребуется внести данные следующих документов:

- Личный паспорт гражданина РФ автовладельца

- Регистрационное свидетельство или паспорт ТС

- Водительские «права» других граждан, допускаемых к вождению страхуемого ТС

- Свидетельство о прохождении ТО

Вся информация проверяется по базе данных Российского Союза Автостраховщиков. Далее необходимо произвести оплату автостраховки. Это можно сделать лишь посредством банковского перевода, что может создать определенные затруднения у водителей, не имеющих пластиковой карточки. В перспективе страховщики планируют принимать онлайн-оплату иными способами.

Готовое е ОСАГО высылается на указанную при регистрации «электронку». Страховой документ будет выслан через один час с момента поступления денег на счет страховщика. Распечатанный полис необходимо возить с собой и предъявлять при необходимости для проверки с остальными водительскими документами инспектору ГИБДД. Сведения о приобретенном электронном полисе онлайн-сервис автоматически передает в базу РСА. Автоинспекторы имеют прямой доступ к ней, и проверка подлинности автостраховки не займет много времени. Сотрудник дорожной полиции вводит номер полиса и моментально получает всю информацию.

Электронное страхование с нашей помощью - сплошная выгода для автомобилиста

За все время работы нашего онлайн-сервиса тысячи автомобилистов приобрели электронный полис ОСАГО.

Все обратившиеся в нашу компанию автовладельцы сумели по достоинству оценить преимущества электронного автострахования:

- На нашем ресурсе можно оперативно сравнить десятки предложений лидеров российского автострахования и выбрать компанию, которая присутствует в регионе страхователя и предлагает наиболее выгодные условия

- Онлайн-сервис полностью исключает вероятность покупки фальшивого страхового документа. Наша компания является партнером только проверенных страховых организаций. Вы можете убедится в подлинности своего полиса, проверив его в базе РСА.

- Малая вероятность отсутствия бланков ОСАГО в наличии

- Отсутствие навязывания необоснованных дополнительных услуг. Онлайн-сервис работает без участия агентов и брокеров, которые «славятся» попытками продажи ненужных страховых услуг

- Все действия по оформлению электронного полиса выполняются круглосуточно в автоматическом режиме. При необходимости можно получить развернутую консультацию у наших сотрудников в онлайн-режиме

Стоимость электронного полиса ОСАГО не отличается от цены автостраховки, оформленной на бланке Госзнака. Каждый владелец авто- и мото транспорта сможет купить электронный страховой полис сайт с помощью нашего онлайн-сервиса на самых лучших условиях и получить абсолютную уверенность на автомагистралях России.

Автолюбители не понаслышке знают, что все вопросы с полисом ОСАГО и другими, проходят через ведомство РСА – это название мелькает во время проверки данных на сайтах страховых компаний, в их памятках и правилах оформления электронных полисов.

Союз автостраховщиков – единственное централизованное объединение страховых компаний, которые занимаются продажей и обслуживанием полисов для водителей. Его базой ежедневно пользуются сотни и тысячи систем страховых компаний для выдачи ОСАГО.

У союза есть несколько направлений деятельности:

- Взаимодействие – точнее, его обеспечение между страховыми компаниями, контроль над ними.

- Установка правил для страховщиков.

- Регулировка техосмотров и сопутствующих им документов.

- Пресечение мошенничества среди страховых компаний.

- Защита как страховщиков, так и водителей при возникновении спорных случаев.

- Формирование, пополнение и управление базой владельцев ТС, учет аварий и ДТП.

Фактически, РСА – это объединение страховых компаний. Все отдельные страховые, вступившие в РСА, пользуются его базой водителей для и применения КБМ к конкретному обратившемуся владельцу автомобиля. При обращении водителя в свою страховую, связанную с Российским союзом автостраховщиков, он может быть уверен, что информация попадет в общий реестр и будет учтена на общегражданском уровне.

Подобная база позволяет клиентам страховщиков спокойно переходить от одной компании к другой, в случае, если обслуживание их не устраивает. Ведь все сведения хранятся централизовано и доступны для любых страховых находящихся в объединении. Это дает удобство в использовании информации и применении ее при страховых случаях.

Кроме этого, РСА часто финансирует кампании, призванные обезопасить водителей на дорогах и уменьшить количество поломок ТС. Деятельность направлена на минимизирование ущерба, в том числе, на международном уровне – союз активно взаимодействует с подобными страховыми объединениями за рубежом. Некоторые страховщики, входящие в РСА, получают разрешение на выдачу международных полисов ОСАГО – так называемых Зеленых карт, которые необходимы при выезде на машине в другую страну.

Все это помогает обеспечивать работу системы страхования, налаживать ее централизовано и применять законы и постановления РФ более эффективно по отношению к страховщикам и водителям.

Регистрация на сайте

Зарегистрироваться в РСА могут, только страховые компании, для этого они должны вступить в союз. Водителям и владельцам доступна регистрация в Личных кабинетах выбранных страховых компаний.

Чтобы страховщику стать членом РСА, он должен:

- заниматься выдачей полисов добровольного автострахования не менее двух лет;

- предоставить документы, подтверждающие законность своей деятельности на территории РФ;

- предоставить отчеты и статистику по показателям за два года;

- доказать, что компания работает во всех субъектах РФ;

- оплатить взнос.

В каждом конкретном случае РСА принимает решение индивидуально, компания проходит проверку на легальность своей деятельности, оборот средств, учет доходов, выплату налогов и т.д. Решение союза выносится на заседании его правления, и информация поступает страховой компании в течение 5 последующих дней. После чего ресурсы сайта РСА становятся ей доступны.

Частные же лица регистрируются через свои страховые и у них на сайтах:

- Предоставляют документы на машину, о водителях и о владельце.

- Указывают контактные данные и адреса регистрации.

- Покупают полис ОСАГО или любой другой вид автострахования.

- После этого информация автоматически передается в базу РСА.

Доступ к базе имеют только страховщики и Центробанк. Изменения в нее вносятся согласно возникновениям страховых случаев. Если компания-страховщик напутала и передала РСА ложные сведения, то подобные изменения производятся с разрешения и по постановлению Цетробанка в качестве ответа на официальную жалобу.

Компенсационные выплаты

Во время происшествия на дороге возможны увечья и смерть пассажиров, водителей, пешеходов. Для того, чтобы защитить права всех участников движения, был подписан «Об обязательном страховании гражданской ответственности». Иными словами, водители обязаны получить ОСАГО, чтобы выезжать на дорогу общего пользования. Однако, вторая часть этого закона подразумевает, что союз автостраховщиков выплачивает компенсации пострадавшим в дополнении к страховым выплатам компаний-страховщиков. С более подробной информацией можете ознакомиться на сайте РСА http://autoins.ru/ru/compensation/ .

Делается это, если пострадавшие не могут получить компенсацию по полису ОСАГО:

- В случае банкротства страховой компании виновного или отзыва ее лицензии.

- Когда неизвестно, кто был виновным в происшествии.

- Когда у водителя, чьи действия привели к ДТП, нет ОСАГО.

Такие выплаты производятся в качестве компенсации за вред здоровью или жизни. Если же был нанесен вред имуществу и необходимо его возместить, то РСА дает компенсацию в случаях:

- если компания-страховщик стала банкротом;

- если компания-страховщик потеряла лицензию на свою работу.

Во всех этих случаях возмещаться может следующее:

- потерянный из-за ДТП заработок;

- расходы на лечение, лекарства, особое питание во время лечения пострадавшего, протезирование и т.д.;

- расходы, которые понес пострадавший вследствие своего увечья – например, если был вынужден сменить работу;

- стоимость ремонта или всего имущества, если ремонт невозможен.

При этом сумма, которую платит РСА потерпевшим, зависит от самого происшествия и может сильно отличаться от случая к случаю. Также, она зависит от того, когда именно заключал виновный в ДТП договор ОСАГО.

Получение выплаты происходит так:

- Пострадавший обращается в РСА непосредственно или в уполномоченную страховую компанию.

- Передает сотрудникам заявление.

- Предъявляет и предоставляет документы – паспорт, права, СТС, право собственности на машину, доказательства понесенных расходов и причиненного вреда, постановления суда и прочее (например, доказательства, что страховая виновника действительно банкрот).

- Указывает счет, на который должна поступить выплата.

- Ждет рассмотрения заявления – не дольше 30 дней.

- Получает выплату или отказ.

Если полис перед Вами, Вы можете провести визуальную проверку ОСАГО. Обратите внимание на следующие элементы бланка:

- Размер полиса ОСАГО чуть длиннее обычного листа А4, примерно на 5-10 мм.

- На всей площади полиса должны быть водяные знаки РСА.

- На полисе ОСАГО имеются вкрапления красных ворсинок.

- На обратной стороне полиса четко просматривается вертикальная металлическая лента, а также пальцем прощупывается выпуклые цифры номера бланка.

Проверка лицензии и доверенности

Проверьте наличие действующей лицензии страховой компании на заключение договоров ОСАГО.

У страхового посредника, агента или менеджера по страхованию должна быть доверенность на заключение договоров страхования ОСАГО.

Как не стать жертвой мошенников

После приобретения ОСАГО убедитесь в правильности всех данных (а не только суммы) в заявлении, полисе и квитанции. Убедитесь в наличии печати страховой компании на бланках. Данные на оригинале полиса и копии должны совпадать. Сравните фамилию страхового посредника в полисе, квитанции и заявлении — они должны быть одинаковыми.

Вас должна насторожить заниженная стоимость полиса: не покупайте ОСАГО, если стоимость меньше, чем официально установленная.

Откуда берутся фальшивые бланки ОСАГО

В настоящее время бланки ОСАГО высоко ценятся у мошенников. Поддельные полисы ОСАГО могут быть специально изготовлены. Такие бланки можно различить визуально. Также бланки могут быть заявлены как утерянные или не сданные в страховую компанию, при уходе посредника из страховой компании. Бланки страховых компаний с отозванной лицензией тоже являются «левыми».

Проверить электронный полис ОСАГО на подлинность РСА

В последнее время электронное ОСАГО стало активно распространятся. ОСАГО через интернет стремятся купить все больше людей каждый день. Но как не нарваться на мошенников? Даже покупка электронного полиса на якобы официальном сайте не гарантирует безопасность сделки.

После покупки настоящего электронного ОСАГО, Ваш полис автоматически попадает в единую базу. Обязательно проверьте подлинность электронного полиса ОСАГО на подлинность в РСА . Вы можете это сделать на этой странице выше. Серия у электронных полисов — «ХХХ».

Проверка полиса ОСАГО по базе РСА

Введите 10 цифр номера полиса ОСАГО без серии и нажмите «Проверить полис».