Коротко: Чистая прибыль – показатель дохода предприятия. Выражается в конкретной сумме, которая остается у компании после всех расчетов с поставщиками, персоналом и налоговыми органами. Она не содержит расходов на ведение деятельности.

Подробно

К чистой прибыли относится часть балансовой прибыли предприятия, из которой исключены налоги, сборы, другие отчисления в бюджет, а также расходы предприятия (коммерческие, управленческие, затраты на заработную плату и др.). Она полностью остается в распоряжении компании. Из нее обновляются фонды предприятия, уплачиваются дивиденды акционерам, увеличиваются оборотные средства. Деньги можно направить на нужды бизнеса, его расширение, модернизацию оборудования.

Основные виды прибыли

Стоимость товаров на внутреннем рынке. Умножьте стоимость единицы на количество проданных, чтобы получить общую стоимость продажи для каждой операции на внутреннем рынке. Суммируйте общие данные о стоимости продажи для всех продаж на внутреннем рынке.

Расходы на продажу на внутреннем рынке. Для каждого наблюдения на базе данных о продажах на внутреннем рынке вычислите стоимость продажи единицы для транзакции, добавив все прямые и косвенные расходы на продажу. Исключить из расчета вмененных сумм для расходов на кредит и расходы на инвентаризацию. Умножьте показатель продажи единицы на количество проданных товаров, чтобы получить общие расходы на продажу, связанные с каждой сделкой по продаже на внутреннем рынке, а затем суммировать общие расходы на продажу для всех продаж на внутреннем рынке.

Расчет по формуле

Расчет производится с помощью следующих показателей:

- прибыли финансовой (Пф);

- валовой (Пв);

- операционной (По);

Данные берутся за одинаковый период времени, например, месяц, квартал, год, из бухгалтерского отчета о прибылях и убытках.

Расходы на общие расходы следующим образом. Общие расходы, понесенные респондентом в отношении продаж предмета товара и иностранного товара. Общая фактическая прибыль, полученная респондентом в отношении продаж предметного товара и иностранного товара.

Эти альтернативы образуют иерархию, где использование любого из этих методов зависит от данных, доступных Департаменту из записи случая. В общем, первая альтернатива по разделу 772 отражает данные о расходах, имеющиеся в распоряжении Департамента при проведении продаж по расценкам затрат. Вторая и третья альтернативы полагаются на информацию о расходах и прибыли, полученную из финансовых отчетов, подготовленных респондентом. Отличительным фактором между вторым и третьим альтернативами является то, что второй более узко ориентирован на финансовые отчеты для производства и продажи товаров на рынках США и стран-экспортеров, тогда как по третьему варианту Департамент может опираться на финансовые отчеты о произведенных товарах и продается респондентом во всех странах.

Формула расчета:

Пч = Пф + Пв + По - Н.

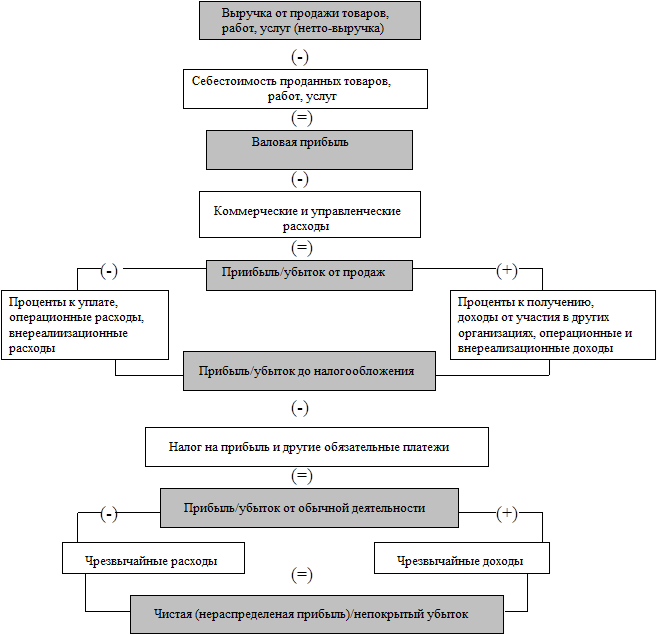

Финансовая, валовая, операционная прибыль - это все прибыль до налогообложения. Финансовая представляет собой разницу между финансовыми доходами и расходами, операционная - между операционными. Валовая - между выручкой и себестоимостью товаров.

Прибыль до налогообложения - это разница между выручкой и затратами на приобретение товара (себестоимость, расходы на доставку, подготовку, зарплату, уплату НДС).

В состав этих отчетов входит следующий отчет о прибылях и убытках, отражающий продажи и затраты на предметный товар, проданный респондентом на нескольких мировых рынках, включая рынок США и стран-экспортеров. Эти методы также описаны в этом меморандуме.

Десятичная компьютерная программа по депонированию рассчитывает прибыль с использованием местной валюты. Основа для общей фактической прибыли совпадает с базой для общих расходов по разделу 772. Первый вариант в этом разделе гласит, что для целей определения прибыли термин «общие расходы» означает, относится ко всем расходам, связанным с предметным товаром, проданным в Соединенных Штатах. Поскольку расчет как общей фактической прибыли, так и общих расходов включает в себя продажи, которые производятся с прибылью или в убытке, расчет должен включать в себя расходы ниже себестоимости с целью отражения фактической прибыли.

Размер налоговых отчислений зависит от системы налогообложения и сферы деятельности.

Налоги предприятий

![]()

Ставки налогов:

- основная система налогообложения - 20%, эту сумму платят предприятия со своих доходов, если они не применяют другие режимы;

- при выборе упрощенной системы (УСН) размер отчислений составляет 6% (облагаются доходы) или 15% (разница между доходами и расходами);

- для сельскохозяйственных предприятий - 6%;

- ЕНВД - 15% величины вменного дохода;

Ставка по УСН может быть снижена в некоторых регионах.

Продажи длинных сторон не являются надежным индикатором «фактической прибыли», так как они не рассматриваются как надежный показатель нормальных значений или затрат на ввод. Включение продаж длины без руки неверно искажает расчеты общая фактическая прибыль. Однако на втором шаге ниже, при распределении части фактической прибыли на каждый коэффициент распределения расходов США.

Пример расчета прибыли предприятия

Это отношение затем будет применяться к расходам США, выраженным в долларах, следующим образом. Плата за передвижение не появляется ни в одном из этих подразделов. Мы полагаемся на показатель прибыли до налогообложения респондента, поскольку Департамент не учитывает налоги на прибыль в качестве расхода в своем антидемпинговом анализе.

Примеры расчетов

Пример 1

Исходные данные:

- ОСН 20%;

- сотрудников - 1, з/п - 40 тыс. руб. до вычета налогов и взносов за 1 кв.;

- выручка за I кв. 2015 - 2 000 тыс. руб. (в т.ч. НДС 360 тыс. руб.);

- издержки на покупку товара заI кв. 2015 - 1 200 тыс. руб.(в т.ч. НДС 216 тыс. руб.);

- издержки на доставку и подготовку к продаже за I кв. 2015 - 150 тыс. руб. (в т.ч. НДС 27 тыс. руб.).

НДС к уплате - 117 тыс. руб. (216 и 27- к возмещению из бюджета).

Взносы на добавленную стоимость определяют, как продажи влияют на чистую прибыль или прибыль. Чтобы вычислить маржу вклада, вычтите переменные затраты на продажу из суммы самой продажи. Маржа вклада = Продажи - Переменные затраты. При вычислении маржи вклада вычитайте все переменные затраты, включая переменные производственные затраты и переменные продажи, общие и административные расходы. Не вычтите никаких фиксированных затрат. Вы вычисляете валовую прибыль за вычетом стоимости проданных товаров.

Поскольку стоимость проданных товаров обычно включает в себя смесь постоянных и переменных издержек, валовая прибыль не равна марже вклада. Вы можете рассчитать размер вклада в трех формах. Маржа вклада в любой из своих форм объясняет, как взаимодействуют разные факторы в компании - цена продажи, объем продаж, переменные издержки и фиксированные затраты. Это понимание помогает принимать правильные решения при планировании продаж и затрат.

НДФЛ и взносы = 5,2 (13%) + 8,8 (ПФР) + 2,04 (ФФОМС) + 1,16 (ФСС) = 17,2 тыс. руб.

Прибыль до налогообложения (553 тыс. руб.) = 1 640 тыс. руб. (выручка без НДС) - 1 107 тыс. руб. (расходы на покупку без НДС + расходы на доставку и подготовку без НДС).

Пч = 553 - 17,2- 20% = 428,64 тыс. руб.

Одно из основных понятий, используемых в экономике и бизнесе – выручка. Именно с данным понятием связана деятельность большинства предприятий. В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия.

Общая сумма вкладов

Общая маржа вклада измеряет размер страховой премии, полученной компанией в целом. Вы вычисляете его, используя следующую формулу. Общая маржа вклада = Общий объем продаж - Общие переменные затраты. Чтобы определить общую доходность, сравните общую маржу вклада с фиксированными расходами. Чистая прибыль равна превышению маржи вклада по сравнению с фиксированными расходами.

Вы можете использовать общую маржу вклада, чтобы создать что-то, называемое балансовой прибылью. Этот документ отличается от многоэтапного отчета о прибылях и убытках, в котором вы сначала вычитаете стоимость товаров, проданных с продаж, а затем вычитаете продажные, общие и административные расходы.

Основное определение

Казалось бы, выручка – это сумма, получаемая в ходе реализации товара. Но это далеко не так, поскольку она зависит от ряда нюансов и характеристик. Ранее выручку относили к одному из видов прибыли , сейчас же вокруг данного вопроса ведутся споры. Сегодня ее считают доходом от основной деятельности компании, но в тоже время, приносить прибыль могут и другие направления.

В отчете о прибылях и убытках сначала вычитаются переменные затраты, а затем вычитаются фиксированные затраты. Здесь переменные издержки включают в себя переменные затраты как на производство, так и на продажу. Аналогичным образом, постоянные издержки включают в себя больше затрат на производство и продажу.

Отчет о прибылях и убытках отражает понимание поведения затрат и того, как продажи будут легче влиять на прибыльность. Эти суммы - продажи, переменные затраты и маржа вклада - изменяются пропорционально друг другу. Отчет о прибылях и убытках отражает тот же показатель чистой прибыли, что и традиционный отчет о прибылях и убытках. Менеджеры могут самостоятельно использовать отчет о прибылях и убытках для лучшего понимания операций своих собственных компаний.

Основное определение гласит: выручка представляет собой совокупный объем денежных средств, полученных за определенный период деятельности от продажи или предоставления услуг. Она может принимать как положительное значение, так и быть равной нулю, но никогда не примет отрицательного значения.

Получение выручки – итоговый этап в работе любой коммерческой организации. Она является основным общим показателем результатов деятельности компании или фирмы. Этот показатель планируют в первую очередь, а на ее основе выставляется цена продукта, его тираж. На основе выручки рассчитываются все последующие виды прибыли и доходов, делаются выводы о спросе на тот или иной товар.

Вычислить маржу вклада на единицу

Коэффициент вклада на единицу измеряет, как продажа одной дополнительной единицы повлияет на чистую прибыль. Вы вычисляете его путем вычитания переменных затрат на единицу из продажной цены за единицу, как в этой формуле. Размер вклада на единицу = Цена продажи за единицу - Переменные затраты на единицу.

Разработайте коэффициент вклада

Увеличение продажной цены не влияет на переменные издержки, поскольку количество произведенных единиц, а не цена продажи, обычно приводит к переменным издержкам производства. Коэффициент соотношения вкладов измеряет процент продаж, который приведет к увеличению чистой прибыли. Чтобы вычислить его, разделите маржу вклада по объемам продаж, как в целом, так и на единицу.

При отсутствии прибыли компания неизбежно терпит убытки, что в итоге приводит к ее разорению и закрытию.

Методы расчета

Выделяют два основных метода расчета выручки. При этом в каждом из них вкладывается разное понятие выручки:

- В кассовом методе под данным понятием подразумеваются денежные средства, полученные реализатором товара от их продажи. Фактически – это сумма оплаты, которую получил продавец в денежном эквиваленте или с помощью безналичного платежа. В случае, если товар отпускается с отсрочкой, выручка не фиксируется до того момента, пока деньги не придут на расчетный счет продавца или реализатора. При этом все полученные авансы приравниваются к выручке.

- Метод определения выручки по начислению или отгрузке . В нем выручкой считается даже те денежные средства, которые были получены наличными, а также будут выплачены посредством кредитования или отсроченного платежа. Данный метод зачастую применяется в крупных компаниях.

Виды выручки

Выручка от реализации продуктов и услуг – средства, получаемые за отгруженную покупателям продукцию или услугу. Выручку данного типа разделяют на два вида:

Его коэффициент вклада составляет 40 процентов. Чтобы узнать, как продажи влияют на чистый доход, умножьте коэффициент маржи взносов на объем продаж. Как предприниматель рассчитывать свою прибыль не сложно. В этой статье расчет прибыли представлен с помощью формулы. Он также определяет, какая прибыль вообще есть, и, конечно, приведен пример.

Определение прибыли: это термин

Прибыль относится к профициту доходов и расходов, обычно с предпринимательской базой. Совместное использование прибыли незаменим для любой прибыльной компании - это основа успеха бизнеса и успеха в бизнесе. Без прибыли компания не может продолжать развиваться в долгосрочной перспективе и может быть вынуждена принять меры жесткой экономии и рационализаторские меры.

- Валовая , при которой учитываются все денежные средства, полученные за товар или услугу. В случае бартерной оплаты – полная стоимость договора обмена. Данная сумма включает в себя не только налоги, но и различного рода сборы и пошлины, которые затем платятся государству. Второе название данного вида выручки, которое можно встретить – нетто-выручка.

- Чистая – это разница между валовой выручкой, налогами и акцизами. Фиксируется в отчетах о прибыли и убытках предприятия. Также чистую выручку еще называют брутто-выручка. Именно она формирует основные доходы предприятия.

Разница между основными понятиями и определениями в торговле

При действиях, связанных с продажей тех или иных вещей и продуктов, работникам приходится оперировать такими понятиями как выручка, доход и прибыль. Но следует понимать разницу между каждым из этих терминов.

Концепция прибыли с предпринимательской точки зрения

С предпринимательской точки зрения общая прибыль компании всегда определяется ежегодно. Можно различать три разных условия. Повышение производительности, также называемое прибылью от операционной деятельности. Помимо вышеупомянутой прибыли от производства, в эту форму прибыли также поступает единовременный или сверхприбыльный доход. Если инвестированный капитал не является процентным, и это вряд ли может измениться в будущем, это капиталовложение не имеет смысла с предпринимательской точки зрения.

- Это приводит к прибыли от продажи продуктов или услуг.

- Результатом является доходность капитала.

- Это, пожалуй, решающий фактор в определении реальной прибыльности компании.

Зачастую чистую выручку соотносят с понятием дохода. Но доход – это более широкое понятие. Так, доходом считается увеличение экономических выгод от поступления различных денежных средств и, как следствие, увеличения капитала организации. Но доход может иметь несколько источников, не только выручку, но и оплату штрафов, санкций, проценты от банка. Все это формирует прибыль.

Формула расчета прибыли: используйте эту простую формулу для расчета прибыли

Расчет прибыли в соответствии с двумя другими условиями прибыли будет намного сложнее, поскольку он должен будет учитывать ряд факторов, которые не могут быть обобщены, но должны собираться индивидуально для каждой компании и каждого периода. Формула для расчета прибыли.

Иногда термины также описываются несколько иначе: можно также назвать доход, а также расходы. В этом примере все приобретенные продукты также продавались в осенний период. Это, конечно, не обязательно должно быть, но предполагается для простоты. Цены на продажу могут также отличаться в действительности, например, предоставляя скидку. Продажи = = 500 евро.

Деньги для закупки товаров, налогов, оплаты аренды помещения, выплаты заработной платы реализаторам – расходы. Если вычесть данную сумму от доходов, полученных от реализации товаров и услуг, можно получить прибыль.

Стоимость = = 250 евро. Прибыль = 500 евро - 250 евро = 250 евро. Расчет прибыли в этом примере привел к результату в 250 евро. Эти изменения параметров легче смотреть. Например, изменения в цене и стоимости единицы измерения, связанные с изменением стоимости, приводят только к изменению одной линии, а именно к линии покрытия, к изменению двух прямых линий, как и в общей стоимости модели продаж.

Как рассчитать прибыль от продаж?

Таким образом, требуемая прибыль подобна фиксированным затратам, поскольку она должна быть заработана как фиксированный компонент. Следовательно, рисунок 28 отличается от модели общей стоимости продажи Рисунок 27, поскольку основное внимание уделяется вкладу покрытия, а не его отдельным компонентам.

Естественно, что выручка существенно влияет на доход и прибыль предприятия и является одной из основных ее составляющих, но приравнивать выручку к данным двум понятиям – в корне неверно.

Составляющие выручки

Выручка состоит из двух основных составляющих:

- закупочной цены , то есть стоимости, по которой был куплен товар для реализации или же материал для его изготовления;

- добавленной стоимости , то есть той суммы, которую реализатор добавляет к закупочной цене с целью получения прибыли. Зачастую эта сумма составляет процент от закупочной стоимости продукта.

Таким образом, если от выручки отнять себестоимость товара, то можно получить сумму дохода, полученного компанией в ходе своей деятельности.

Пример 54: В вышеупомянутом примере 53 должна быть реализована прибыль в размере € 000. Сколько единиц количества необходимо вычесть? Другим ключевым показателем является запас безопасности. Это ключевой показатель. Сколько процентов можно уменьшить использование этой мощности, если компания хочет избежать потери?

Расчет оборота безубыточности

Если проданный объем падает ровно на 40%, прибыль равна нулю. Если объем продаж падает еще больше. Затем вычислите коэффициент безопасности в зависимости от объема продаж. Оборот безубыточности, рассчитанный выше, составляет 800 евро. Опять же, можно видеть, что продажи могут снизиться до 40% без потери. Если отпускные цены остаются неизменными, так как в этом случае 80 евро, не имеет значения, уменьшится ли проданное количество на 40% или снизится ли продажа на 40%.

Основные источники

На сегодняшний день выручку можно получать от:

- основной деятельности – реализации продуктов, выполнения работ или оказания услуг. Так, для магазина это будет продажа товаров, для юридической конторы – оказание юридических услуг;

- инвестиционной деятельности , в которую входит работа с акциями компании, ценными бумагами и даже активами предприятия, не задействованными в товарообороте. К примеру, большая корпорация с целью получения инвестиций может продать часть своих акций;

- финансовой деятельности предприятия . Например, владелец предприятия вкладывает деньги в тот или иной проект с целью получения прибыли, кладет деньги на депозит в банк и прочие.

Если сложить средства, полученные по этим трем направлениям, то в итоге можно получить общую прибыль предприятия.

Например, прибыль от основной деятельности составляет 920 789 рублей за месяц, инвестиционной деятельности – 34 000 рублей, финансовой деятельности – 265 000, следовательно, общая прибыль за месяц составит: 920 789 + 34 000 + 265 000 = 1 219 789 рублей.

В бухгалтерском учете под данным понятием принимают средства, полученные от основной деятельности компании, остальные же средства принято называть «прочий доход» или «процентный доход».

Основные функции

Основная функция, которую совершает выручка – возмещение затраченных фирмой средств на закупку или производство товаров. Своевременное ее поступление на счета компании обеспечивает не только стабильность ее работы, но и непрерывность товарооборота, деятельности фирмы.

С помощью полученной выручки оплачиваются счета поставщиков, как товаров, так и материалов, заработная плата, налоги. Кроме того, полученная выручка может пойти на закупку нового товара или материала, расширение деятельности компании.

В случае, если выручка поступает с запозданием, деятельность компании несет убытки, так как снижается ее прибыль, могут вводиться штрафные санкции или нарушаться договорные обязательства, связанные с производством товаров, оплаты тех или иных счетов.

Расчет выручки

Для расчетов применяются довольно простые формулы. Достаточно знать объем продукции, проданной за определенный период времени и стоимость единицы, затем перемножить их. Далее, полученные значения по каждой группе товаров суммируются. Стоит отметить, что полученные в ходе деятельности работы предприятия денежные средства не входят в выручку.

Выглядит формула следующим образом

TR = P * Q, где

TR – выручка, руб.;

P – цена, руб.;

Q - объем реализации, ед./шт.

Например, давайте посчитаем выручку магазина «Весна» от следующих продуктов:

- Чай – продано 23 упаковки, стоимость каждой – 105 рублей.

- Сахар – 3 кг, по 40 рублей.

- Лимон – 1 кг, стоимость – 200 рублей.

- Выручка за чай составила – 23*105 = 2415;

- Выручка за сахар – 3*40=120;

- Выручка за лимон – 1*200=200.

Общая выручка магазина по данной группе товаров составила 2415+120+200=2735 рублей.

В случае если товар продавался сначала по одной цене, а затем его стоимость повысилась, то выручка рассчитывается для каждого товара в зависимости от его стоимости, а затем складывается.

К примеру, в начале января в магазин «Солнышко» привезли 120 пачек чая по 105 рублей, а в феврале еще 76, но уже со стоимостью в 110 рублей. При этом в магазине осталось еще 20 пачек чая по старой стоимости.

За месяц было продано оставшиеся 20 пачек и 34 пачки из новой партии. Таким образом, выручка за продажу чая в феврале составит: (20*105)+(34*110)= 2 100 + 3 740 = 5 840 рублей.

Полученные в ходе расчетов данные считаются информацией для внутреннего пользования и не входят в бухгалтерскую отчетность.

Тем не менее, раз в квартал или в год данные показатели рассчитываются бухгалтером и фиксируются в «Отчете о прибылях и убытках». При этом указывается сумма выручки без косвенных налогов и НДС (см. также как рассчитать НДС). Кроме того, в некоторых случаях полученная в ходе реализации сумма может не полностью принадлежать компании. К примеру, при продаже комиссионных вещей, продавец получает от покупателя выручку, основная часть которой принадлежит владельцу товара.

К примеру, в комиссионный магазин «Солнышко» были приняты на продажу следующие вещи с оговоркой, что люди, предоставившие их или комитенты, получат следующие суммы:

- Стул детский – 450 рублей.

- Манеж – 890 рублей.

- Кенгуру – 500 рублей.

Продавцы магазина также сделали наценку на товар в размере 20%, то есть, итоговая стоимость вещей составила: 540, 1068 и 600 рублей соответственно. После продажи данных вещей прибыль магазина «Солнышко» составила:

(540+1068+600) – (450+890+500) = 2 208 – 1840 = 368 рублей. Остальную сумму согласно ранее составленному договору, получат комитенты.

Составленные бухгалтером отчеты предоставляются руководству компании. На их основании делаются выводы о том, какие товары пользуются большим спросом, а какие – меньшим. Следовательно, это помогает сформировать объем закупок того или иного товара.

Видео: Выручка и прибыль

Из видео урока вы узнаете, что такое выручка и как рассчитать основные ее виды: общую, среднюю и предельную. Кроме того, в уроке рассказывается и о прибыли, основных факторах ее формирования и ее влиянии на развитие компании.

Выучка – это полученные в ходе реализации товаров или услуг средства. Благодаря выручке можно сделать вывод о работе предприятия, скорректировать его деятельность. Задержка в поступлении выручки приводит к убыткам предприятия, а ее отсутствие – к его закрытию.