На год работы приходится 28 дней оплачиваемого отпуска. При вредных условиях труда предоставляются дополнительные периоды отдыха. Для исчисления выплат в 2017 году используется средняя дневная зарплата. Дни, на протяжении которых сотрудник болел, исключаются из расчетного периода. Отпускные насчитываются вне зависимости от выплат по временной нетрудоспособности.

Чтобы оформить больничный лист, при ухудшении самочувствия сотруднику следует отправиться на прием к врачу. После осмотра ему будет выписан документ, дающий право на отдых во время лечения. Когда он закончится и работник вернется к своим обязанностям, ему полагается выплата по временной нетрудоспособности.

Размер суммы, которую в 2017 году гарантирует больничный лист, определяется по среднему заработку. Для его вычисления берутся только трудовые выплаты, с которых работодатель отправляет страховые взносы. Компенсации и отпускные для нахождения средней зарплаты в 2017 году не используются.

Выплаты по временной нетрудоспособности не входят в суммарную зарплату для подсчета отпускных. Это основывается на двух моментах:

- в период нетрудоспособности работник отсутствовал;

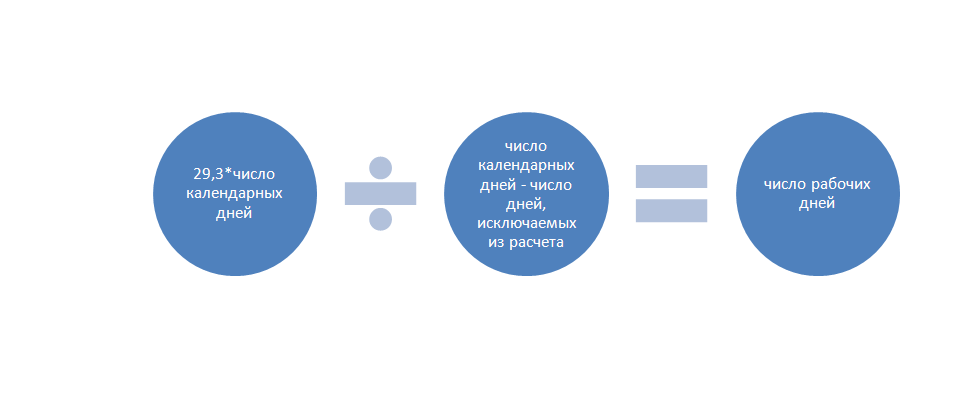

- для подсчета больничного берут календарные дни, а для отпускных - рабочие. Делают это по формуле: коэффициент 29,3 делят на число календарных дней в месяце и умножают на количество отработанных по факту дней.

Для примера возьмем случай, когда сотрудник в сентябре ушел на больничный на 14 дней. Нужно посчитать количество рабочих дней в этом месяце для расчета среднего заработка за день. Формула применяется следующая 29,3 / 30 * (30-14) = 15,63. Таким образом, в сентябре в расчет берется только 15,63 дня.

Какие выплаты используются при вычислениях

Определяющий фактор в исчислении отпускных в 2017 году - заработная плата сотрудника за прошедший год. Его доходы на предыдущих местах роли не играют. Также понадобится определить общее количество рабочих дней.

Важно! Если на протяжении предыдущего года работник на своем месте отсутствовал (например, у сотрудницы шел декретный отпуск), для начисления отпускных берутся последние 12 месяцев, идущие перед расчетным периодом.

Для определения среднедневного заработка необходимо знать количество рабочих дней в году и суммарную зарплату. В стаж включаются:

- фактические рабочие дни;

- дни, когда работник отсутствовал, но должность за ним сохранялась;

- дни неоплачиваемого отпуска в пределах 14 дней в год;

- вынужденные периоды простоя по вине руководителя.

В расчет суммарной зарплаты в 2017 году включаются:

- заработная плата;

- коэффициенты;

- доплаты и надбавки;

- все премии, предусмотренные трудовым договором. Когда год не полный, учитываются только выплаты, сделанные в отработанном по факту периоде.

Порядок расчета отпускных

Для подсчета отпускных, в том числе при наличии периодов временной нетрудоспособности, используется следующий алгоритм.

- Определение суммарной зарплаты. Выплаты, произведенные на основании среднего заработка (сюда входят среди прочего отпускные), в этот перечень не берутся.

- Подсчет общего количества рабочих дней по результатам расчетного периода. Для отработанного целиком месяца применяется средний коэффициент, равный 29,3. Для месяца с пробелом берется формула: 29,3 умножить на число календарных дней и разделить на разницу календарных и дней, исключаемых из расчета.

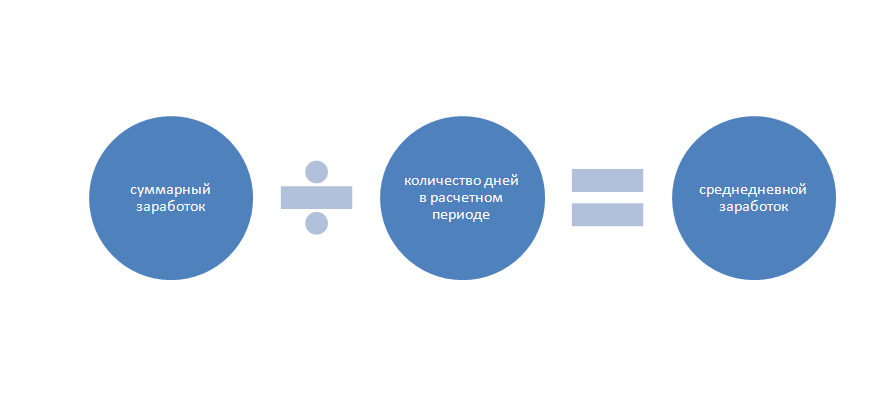

- Подсчет среднедневной зарплаты. Здесь суммарный заработок делится на общее количество рабочих дней в отчетном периоде, определенное по формуле в пункте 2.

- Исчисление суммы отпускных. Среднедневной заработок умножается на число дней отдыха.

Важно! Праздничные дни в числе дней отпуска не учитываются.

Пример вычислений с учетом больничного листа

Чтобы увидеть, как начисляются отпускные в 2017 году, можно рассмотреть пример работника, который берет отпуск на 28 дней. Расчетный период считается с 1 июля 2015 года по 30 июня 2016 года. В марте он 12 дней находился на больничном. Заработная плата его составляет 27 500 рублей, в марте ему было начислено 18 000 рублей.

- Сначала находим суммарную зарплату за весь год. 27 500 * 11 + 18 000 = 320 500.

- Подсчитываем количество рабочих дней в расчетном периоде. Для 11 месяцев, отработанных полностью, берется коэффициент 29,3. Для марта, в котором был 12-дневный перерыв по болезни, расчет по формуле 29,3 / 31 * (31 — 12) = 17,96. Складываем результаты и получаем итог 29,3 * 11 + 17,96 = 340,26.

- Далее высчитываем среднедневной заработок: 320 500 / 340,26 = 941,93.

- Остается вычислить размер отпускных: 941,93 * 28 = 26 374,04.

Как видно из алгоритма и из примера, выплаты по временной нетрудоспособности не включаются в суммарный заработок для исчисления отпускных. Дни, которые работник по состоянию здоровья находился дома, в общее количество рабочих дней также не входят. Поэтому если работник заболел и какой-то период отсутствовал на рабочем месте, на размере оплаты это никак не скажется.

Как быть с больничным во время отпуска

Иногда бывают случаи, когда сотрудник ушел в оплачиваемый ежегодный отпуск и заболел. Как быть в такой ситуации? Он вправе обратиться к врачу и получить больничный лист в том же порядке, как если бы он был на рабочем месте. Когда лечение завершено и состояние нормализовалось, он может возместить эти дни по согласованию с работодателем. Есть два варианта:

- продолжить отдых и дополнительно получить столько же дней, сколько ушло на выздоровление;

- перенести оставшиеся дни отдыха на другое время.

В первом случае продление отпуска выполняется автоматически. От сотрудника требуется лишь представить работодателю больничный лист. Он в свою очередь внесет поправки в табель: вместо записи об отпуске поставит отметку о временной нетрудоспособности. Издавать отдельный приказ здесь нет необходимости.

С переносом дело обстоит немного сложнее. Работник пишет заявление, в котором указывает:

- причину переноса;

- дату начала и конца отдыха.

На основании этих сведений издается соответствующий приказ. К заявлению потребуется приложить документы, подтверждающие перенос отпуска.

Порядок оформления листа во время отпуска

Чтобы подтвердить то, что сотрудник действительно заболел в отпускные дни, берется больничный лист. Для его получения следует обратиться в поликлинику по месту жительства или в учреждение, за которым работник закреплен по договору медицинского страхования.

Важно! Сразу после окончания отпуска больничный лист нужно отнести в бухгалтерский отдел.

Когда получен лист временной нетрудоспособности, предпочтительно сразу уведомить об этом работодателя. Это влияет на учет рабочего времени в бухгалтерии и начисление компенсации.

Отпускные рассчитываются, исходя из среднего заработка сотрудника в день. При этом не учитывается ряд выплат, в том числе и начисления по больничному листу. Дни, входящие в период временной нетрудоспособности, при расчетах также не учитываются. Поэтому на результате начислений пребывание на больничном не скажется. При расчете выплат в связи с временной нетрудоспособностью также берется за основу среднедневной заработок. Плата за отпуск на вычисления не влияет.

Расчет отпускных определяется по формуле:

Средний дневной заработок * Количество дней отпуска

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,4).

Средний дневной заработок для расчета отпускных определяется по формуле:

В случае если расчетный период отработан полностью: Сумма выплат за расчетный период / (29,4 * 12)

В случае если расчетный период отработан не полностью: Сумма выплат за расчетный период / Кол-во календарных дней в периоде

Количество календарных дней в периоде рассчитывается как 29,4 за каждый полностью отработанный месяц, и за каждый не полностью отработанный месяц: кол-во отработанных календарных дней в месяце * 29,4 / кол-во календарных дней в месяце.

Пример расчета отпускных:

Работнику с 01.01.2013 предоставляется отпуск 28 календарных дней.

Оклад работника 10000 руб., плюс он получает ежемесячную премию 5000 руб.

Расчетный период 12 месяцев (с 01.01.2012 по 31.12.2012).

Из этих 12 месяцев работник отработал полные 10 месяцев, 2 месяца отработал не полностью: болел в марте 4 дня и в июне 10 дней. За март работнику начислили 12140 руб., за июнь 7860 руб.

Определяем заработную плату, начисленную за расчетный период (год): ЗП = 15000 * 10 + 12140 + 7860 = 170000 руб.

Определяем количество дней из полностью отработанных месяцев: Дп. = 10 * 29,4 = 294 дня.

Определяем количество дней из не полностью отработанных месяцев: Март: всего календарных дней Кобщ. 1 = 31 календарных дней, отработал Краб. 1 = 31 - 4 = 27 календарных дней. Июнь: всего календарных дней Кобщ. 2 = 30 календарных дней, отработал Краб. 2 = 30 - 10 = 20 календарных дней. Дн. = (27 / 31 + 20 / 30) * 29,4 = 45,2 дня.

Определяем общее количество календарных дней, отработанных сотрудником за 12 месяцев: Драб. = Дп. + Дн. = 294 + 45,2 = 339,2 дня.

Определяем средний дневной заработок за 12 месяцев: СДЗ = ЗП / Драб. = 170000 / 339,2 = 501,2 руб.

Рассчитываем размер отпускных за 28 дней: О = СДЗ * 28 = 501,2 * 28 = 14033,6 руб.

Инструкция по начислению пособия по больничному листу.

1. Расчетный период.

Для определения размера больничного пособия в первую очередь нужно определить расчетный период. Расчетным периодом являются 2 предыдущих года, предшествующих году, в котором сотрудник заболел. Для расчета больничного в 2013 году, в качестве расчетного периода берутся 2011 и 2012 год. Исключаемых периодов нет, при расчете в 2013 году необходимо брать количество дней 730. Эти правила действуют с начала 2013 года. (Закон №255-ФЗ от 29.12.2006 ст. 14 ч.1 и 3).

Сотрудник имеет право заменить 2 года на более ранние только в одном случае: если находился в течении этих двух лет в декретном отпуске либо в отпуске по уходу за ребенком .

В сумму заработка за 2 года включаются все выплаты и вознаграждения, на которыеначисляются страховые взносы, полученные сотрудником за данный период. Учитываются также выплаты у предыдущих работодателей. Для этого сотрудник приносит на место своей последней работы справки о доходах от предыдущих работодателей.

Если средний месячный заработок за 2 года оказывается меньше, чем МРОТ, то больничный лист нужно считать, исходя из МРОТ. Особенности расчета по МРОТ читаем здесь . Также по МРОТ больничный считается в случае, если страховой стаж менее полугода.

Следует учитывать, что существуют ограничения на общую сумму заработной платы за год. В 2011 году для расчета применяется сумма, размер которой не больше 463 000 руб. За 2012 год она должна быть не больше 512 000 руб.

3. Средний дневной заработок.

4. Страховой стаж сотрудника.

При начислении больничного пособия нужно обратить внимание на страховой стаж сотрудника. От него зависит размер пособия:

60% от заработка выплачивается работнику, имеющему стаж меньше 5 лет;

80% от заработка выплачивается работнику, имеющему стаж от 5 до 8 лет;

100% размер заработка выплачивается работнику, имеющему стаж от 8 лет.

Кроме того процент для расчета больничного листа зависит также от ряда других особенностей. Подробно о страховом стаже и проценте, положенном работнику при расчете больничного, можно прочитать в этой статье .

5. Оплата больничного.

Полученный ранее при расчете средний заработок за день умножается на один из вышеуказанных процентов. Результат будет являться больничным пособием за 1 день. Далее эту сумму нужно будет умножить на количество дней, в течение которых сотрудник болел. Первые 3 дня оплачивает работодатель, а с 4-го дня пособие оплачивает ФСС РФ.

Пример расчета больничного листа.

Сотрудница И. А. Курочкина уже 4 года работает в организации ЗАО «X». Страховой стаж женщины составил 6 лет. С 27.03.2013 она находилась на больничном 20 дней. Для расчета пособия нужно будет выполнить расчеты, указанные ниже.

1. Рассчитываем сумму заработка за два года: 2011 и 2012 годы.

За 2011 год сумма заработка И. А. Курочкиной составила 471200. руб., а за 2012 год – 500600 руб. Выше говорилось о том, какие максимальные суммы могут быть приняты в расчет. За 2011 год сумма заработка оказалась выше той, которая установлена законодательством РФ. Соответственно, при расчете нужно использовать не 471200 руб., а 463000 руб.

2. Определяем общую сумму заработка за 2 года (текущий год не учитывается):

463000+ 500600 = 963600 руб.

3. Рассчитаем средний заработок за день:

963600 / 730 = 1320 руб.

4. Определяем размер больничного пособия за 1 день:

1320 * 80% = 1056 руб.

5. Рассчитаем размер пособия за все дни:

1056 * 20 = 21120 руб.

Таким образом, И. А. Курочкиной причитается 21120 руб. Из них 3168 руб. должны быть выплачены из средств организации, а остальная сумма – за счет средств бюджета ФСС РФ.

Согласно Трудового Законодательства каждому сотруднику ежегодно положено 28 календарных дней отпуска. Нередко возникает вопрос, учитывается ли в расчет отпускных больничный лист и как правильно начислить отпускные, если работник болел. Нахождение на больничном не влияет на количество дней отпуска, а вот на начислении среднедневного заработка отражается. Каким образом это происходит попробуем разобраться.

Общий порядок предоставления отпуска

В каждой организации, перед тем как предоставить отпуск сотрудникам, необходимо следовать следующим правилам:

- Обязательно контролируем наличие графика отпусков, в соответствии с которым работники отдыхают

- Сотруднику требуется написать заявление на отпуск

- Руководитель визирует его и издает приказ

- Бухгалтер рассчитывает сумму отпускных

- Выплатить их положено не позднее, чем за три дня до начала отдыха, а также не забыть про НДФЛ

Какие выплаты учитываются при расчете

Каждому работнику ежегодно предоставляется двадцать восемь календарных оплачиваемых дней отпуска. Воспользоваться ими он может отработав первые пол года. Его можно делить на части, но основная должна быть не менее четырнадцати дней.

Оформляется отпуск приказом руководителя, в котором обязательно указывается номер, дата, период отпуска. При расчете отпускных учитываются все выплаты, которые были начислены сотруднику за прошедший период:

1.Основной заработок в виде заработной платы

2.Премии и поощрения

3.Доплаты за ненормированность и переработку

В сумму годового заработка не включаются:

- Материальная помощь

- Оплата по больничному листу

- Расходы, связанные с командировкой

- В случае простоя предприятия, начисленные выплаты

- Оплата за дополнительные дни, положенные женщине по уходу за больным ребенком;

- прочие социальные выплаты.

Расчет отпускных за полный период

В расчетный период берутся все календарные дни, в том числе и праздничные и выходные. Методы расчета зависят от времени, которое работник фактически отработал.

Рассмотрим пример, когда весь период отработан полностью, а именно, сотрудник проработал 12 месяцев, то есть весь год, тогда формула будет следующая:

О = ЗП: 12: 29,4 х Д

О – сумма отпускных

ЗП – полная сумма годовой заработной платы

Д – количество дней отпуска.

Пример №1: Работник организации с пятидневной рабочей неделей уходит в отпуск с 3 по 30 сентября 2017г. Периодом для расчета будет время с 1сентябя 2016 года по 30 сентября (включительно) 2017 года, который был полностью им отработан. Годовая сумма заработка составила 250 000 рублей. Произведем расчет:

- Средний заработок работника составит 250 000:12:29,4=708.61 руб.

- начисленные отпускные: 708.61 *28 =19841,26 (руб.)

Учитываются ли дни по листу нетрудоспособности в расчетном периоде

Для того, чтобы верно начислить отпускные, необходимо точно знать, что входит в расчет для начисления денежных средств и как точно посчитать количество дней отпускных.

В трудовой стаж для расчета отпускных входят следующие начисления:

- Период, когда сотрудник фактически находился на рабочем месте

- Промежуток времени, когда работник был в штате организации, но находился например в декрете

- Простой по вине работодателя

Важно! Если в расчетный период сотрудника попал лист нетрудоспособности, то дни по нему исключаются из расчета .

Месяцы, в которые попал больничный считаются отработанными, но не полностью.

При полной отработке месяца к расчету принимается обще принятое количество 29.3, в случае же болезни, высчитывается по формуле.

1.Сначало необходимо определить количество рабочих дней, рассмотрим на примере:

29,3/ К* (К – Иск. Д), где 29,3 – это значение по Закону принято, как среднее число календарных дней

К – общее число дней в месяце;

Иск. Д – количество дней, которые исключаются из расчетного периода.

Например: сотрудник был на больничном и предоставил больничный лист за 14 календарных дней в июне 2018г. Рассчитаем по формуле:

29,3/ 30* (30 – 14) получаем 16,38 рабочих дней вместо стандартных 29,3. Такую корректировку в расчетном периоде и нужно сделать.

Если отпуск сотрудника совпал с отпуском, а работник предоставил больничный, бухгалтеру необходимо будет рассчитать и выплатить пособие по нетрудоспособности. А также отпуск продлевается на то количество дней, которое работник проболел.

Важно! Если сотрудник пожелает продлить отпуск за счет дней болезни, то пересчитывать ничего не надо, поскольку начисления останутся прежними.

В случае же, если отпуск пожелают перенести необходимо пересчитать отпускные за те дни, когда у вас будет больничный лист.

Пример расчета отпускных и больничного, совпавшего с отпуском

Работник Смирнов И.В. согласно графику отпусков должен отдыхать в период с 1 по 14 июня 2017 года. Его заработная плата составляет - 30 тысяч 500 руб. в месяц. На работу он принят с 1 декабря 2016 г. В апреле 2017 года ему оплачен больничный лист за 7 дней в размере - 10 тыс руб. Его доход в апреле составил 20 тысяч 500 рублей.

Смирнов И.В. отработал 5 месяцев - с 1 декабря 2016 г. по 31 мая 2017 года: 5 x 29, 3 (среднемесячное число дней) = 146,5 дней.

За апрель (в который входит больничный) дни необходимо рассчитать по формуле:

29,3 умножаем на количество отработанных дней / количество дней в апреле месяце. Получается: 29,3 x 23/30 = 22,46 дней. В итоге получается: 146,5 дн. + 22, 46 дн. = 168,96 дн. Посчитаем денежные средства, выплаченные за этот период: сложим заработок за 5 полных месяцев и частично апрель (за минусом больничных): 30 500,00 руб. *5 + 20 500,00 руб. = 173 000 рублей.

Сумма отпускных составит: 173 000 / 168,96 дн.* 13 дн. = 13310 рублей за 14 дней отпуска. Размер НДФЛ 13% составит 13310 * 13%=1730

Таким образом к выплате за минусом налога получим 13310- 1730=11580

Ответственность работодателя и бухгалтера за невыплату отпускных или неверный расчет

По Закону отпускные необходимо выплатить не позже, чем за три дня до ухода сотрудника в отпуск. В случае, если этот день попадает на выходной либо праздник, перечислить отпускные необходимо заблаговременно, накануне данного дня.

В случае нарушения работодателем данного правила, сотрудник имеет полное право обратиться с жалобой в Инспекцию по труду, в которой сообщать о факте нарушения и приложить подтверждающие документы в свою пользу.

Например, это может быть трудовой договор, копия трудовой книжки, приказ на отпуск, с указанием даты начала и окончания.

Для работодателя предусмотрены следующие меры наказания:

- Материальная ответственность: выплата полной суммы отпускных, а так же процентов за каждый день просрочки со следующего дня в размере 1/300 от ставки ЦБ, компенсация морального ущерба в случае обращения в суд

- Административная: в виде штрафа и отстранения от должности

- Уголовная: в случае если будет доказано целенаправленное нарушение сроков выплат

На Предпринимателя и предприятие может быть также наложен запрет на ведение хозяйственной деятельности сроком до 90 дней. При повторном нарушении по невыплате отпускных, юридическое лицо может быть дисквалифицировано на период до 3 лет. При нарушении в оплате средств по отпуску в течение двух и более месяцев работодателя могут привлечь к уголовной ответственности.

Виды такой ответственности:

- штраф до полумиллиона рублей;

- штраф в виде зарплаты виновника за 3-летний период;

- заключение по арест, максимальный срок которого – 3 года.

Если же из отпускных наниматель выплатил лишь половину суммы и меньше, и задержка составляет более 3 месяцев, то ему необходимо отдать 120 тыс. рублей либо заработную плату за год.

Ежегодный отпуск каждого сотрудника оплачивается работодателем. Но далеко не каждый работник знает, как правильно рассчитываются отпускные. Сумма отпускных зависит от заработка сотрудника за последний его рабочий год, а также от количества фактически отработанных им дней в этом году. Заработная плата с прошлых мест работы не учитывается.

Для расчёта среднего дневного заработка для оплаты отпусков и выплаты компенсации сначала нужно определиться с расчётным периодом. Месяцы для расчёта берутся, исходя из прошлого рабочего года сотрудника. Например, сотрудник устроился на работу 15.06.2015 года. Для расчёта отпускных следует брать период с 15.06.2015 года по 14.06.2015 года.

Если сотрудник последний рабочий год фактически не работал, и ему не начислялась заработная плата (например, женщина находилась в отпуске по уходу за ребёнком), то для расчёта следует брать предыдущие 12 месяцев перед этим периодом.

Для расчёта фактически отработанных дней в рабочем году следует знать, какие периоды входят в стаж для начисления отпускных, а какие нет. Об этом сказано в ст. 121 ТК РФ. В стаж, дающий право на отпуск входят периоды:

- Фактической работы;

- Периоды, когда сотрудник фактически не работал, но за ним сохранялось место работы. Например, ежегодный отпуск или декрет;

- Периоды вынужденного прогула по вине работодателя;

- Периоды отпуска за свой счёт, но не более 14 календарных дней в году.

При расчёте годового заработка конкретного сотрудника учитываются все «трудовые» выплаты:

- Заработная плата;

- Официальные премии, которые прописаны в трудовом договоре. Премии включаются все – ежемесячные, ежеквартальные и годовые. Если год отработан не полностью, то премия рассчитывается относительно фактически отработанного времени;

- Различные компенсации и выплаты.

Входят ли отпускные в расчет среднего заработка для больничного? Нет! Согласно ст. 139 ТК РФ, для выплат по больничному листу учитывается только заработная плата сотрудника, с которой работодатель уплачивает взносы в ФСС. А входит ли в расчет отпускных больничный лист? Нет, потому как фактически сотрудник отсутствовал на рабочем месте в расчётный период.

Периоды больничного стоит считать в календарных днях, а для расчёта отпускных их нужно «перевести» в рабочие дни. Для этого нужно воспользоваться формулой:

29,3 / К *(К – Иск. Д), где К – количество календарных дней в месяце, Иск. Д – количество исключаемых из расчётного периода дней.

Например, сотрудник болел 12 календарных дней в апреле. Учитываются ли больничные дни? Да! К расчёту стоит принимать 29,3 / 30 * (30 – 12) = 17, 58 рабочих дней.

Учитываются отпускные при расчёте больничных? Нет! Больничный, точно так же как и отпускные, рассчитывается, исходя из среднего заработка сотрудника за расчётный период. Согласно Постановлению 213, для расчёта среднего заработка используются положения ст. 139 ТК РФ. Поэтому отпускные выплаты и компенсации, а также дни отпуска не учитываются при расчёте выплат по больничному листу.

При начислении больничного листа используются общие правила определения среднего заработка, указанные в ст. 139 ТК РФ. Эти правила едины для всех ситуаций, когда дни сотруднику оплачиваются, исходя из его среднего заработка за расчётный период.

Это относится к выплатам по больничному листу, к компенсации за отпуск, к выплатам командировочных сумм, к компенсации за неиспользованный отпуск и другим выплатам, когда расчёт происходит, исходя из среднего заработка конкретного работника.

При начислении выплат по больничному листу учитывается множество факторов. От них напрямую зависит, сколько в итоге получит тот или иной сотрудник после закрытия листа нетрудоспособности. Кроме этого, практически каждого сотрудника интересует вопрос о том, входит ли больничный в расчет отпускных. Для того чтобы понять принцип расчета, необходимо обратиться к законодательным актам и разобрать все мелочи и детали.

Влияние больничного на среднюю заработную плату

Для оформления листа временной нетрудоспособности гражданин должен посетить доктора в поликлинике или другом медицинском учреждении. После осмотра врач выписывает больничный и на время лечения гражданин может спокойно отдыхать. После выздоровления работник может приступать к своим трудовым обязанностям, а после сдачи листка ему будет выплачено пособие.

Прежде чем разбираться в том, входит больничный лист в отпускные или нет, необходимо понять, как документ о временной нетрудоспособности влияет на среднюю заработную плату сотрудника.

Стоит сразу же отметить, что при расчете размера пособия берется только тот заработок, с которого работодатель делал страховые отчисления. Это означает, что отпускные выплаты и прочие компенсации никаким образом не влияют на средний заработок работника.

Расчет на примере

Входит ли сумма больничного в расчет отпускных? На этот вопрос ответ один - нет, так как с пособия по временной нетрудоспособности бухгалтерия не делает никаких страховых взносов.

Кроме этого, есть еще несколько оснований, почему листок нетрудоспособности не влияет на размер отпускных:

- во время открытого больничного листа работник отсутствовал на своем месте;

- при расчете отпускных выплат используются только рабочие дни, а когда человек болеет, дни нельзя считать рабочими.

Расчет средней зарплаты для оплаты больничных можно разобрать на простом примере. В сентябре работник ушел на больничный на 2 недели.

- Сперва необходимо выяснить количество смен в месяце. В сентябре их 30.

- После этого нужно коэффициент 29,3 поделить на 30.

- Потом получившееся число необходимо умножить на 16 (30 - 14). Получится 15,63 дней.

Следовательно при расчете отпускных выплат сотруднику за сентябрь будет учитываться только 15,63 дней.

Выплаты, применяемые в вычислениях

Главным фактором, по которому и выполняется расчет отпускных выплат, является средняя заработная плата за прошлый год. Кроме этого, расчетчику необходимо определить количество отработанных смен сотрудником.

Входит ли больничный лист в расчет отпускных? Нет, не входит, но при расчете важно страховой стаж человека, который состоит из:

- фактически отработанных дней;

- дни, когда работник официально занимал должность, хоть и отсутствовал на рабочем месте;

- дни отпуска за свой счет, но не более 14 в год;

- дни простоя по вине руководства предприятия.

В итоге в среднюю заработную плату для оплаты отпускных дней нужно включать:

- всю зарплату сотрудника;

- все выплачиваемые ему коэффициенты;

- любые надбавки и доплаты;

- все премии, которые учтены в действующем трудовом договоре с сотрудником.

Правильный расчет отпускных выплат

А если сотрудник часто болеет, как тогда ему считать отпускные? Входит ли в расчет отпускных больничные листы?

Существует определенный алгоритм расчета выплат.

- Для начала определяется средняя зарплата работника (отпускные учитывать нельзя).

- После этого нужно подсчитать количество рабочих дней в данном периоде.

- Далее определяется средняя стоимость 1 рабочего дня. Для этого среднюю зарплату за год делят на количество отработанных дней.

- После этого среднюю стоимость 1 дня умножают на количество дней в отпуске, например, на 14.

Стоит также помнить о том, что при расчете необходимо не учитывать не только прочие отпускные выплаты, но и праздничные дни, которые установлены на государственном уровне.

Расчет отпускных на примере

Итак, уже было выяснено, входят ли больничные дни расчет отпускных. Теперь пора разобрать ситуацию на примере.

Сотрудник компании пошел в отпуск на 28 календарных дней. Период - с 18 июля по 14 июня. Для расчета бухгалтеру необходимо взять период с 1 июля прошлого года по 30 июня нынешнего года.

За время выбранного периода сотрудник был 1 раз на больничном с 14 по 23 января (10 дней). Также была командировка продолжительностью 5 дней (с 21 марта по 25 марта). Эти периоды нужно исключить из расчета.

В январе заработная плата сотрудника составляла 17250 рублей, в марте - 22216 рублей, а в прочие периоды - 28750 рублей.

Теперь можно приступать к определению размера отпускных выплат:

- Сперва определяется заработная плата человека за весь период: 28750 * 10 + 17 250 + 22216 = 326966 рублей.

- Далее нужно определить среднее количество дней в периоде. За полные 10 месяцев можно использовать коэффициент 29,3, а март и январь нужно посчитать. Январь: (31 - 10) * 29,3 / 31 = 19,8. Март: (31 - 5) * 29,3 / 31 = 24,6.

- Теперь можно посчитать количество дней за весь год: 29,3 * 10 + 19,8 + 24,6 = 337,4;

- Далее бухгалтер вычисляет среднюю стоимость 1 дня: 326966 / 337,4 = 969,08.

- И в заключение необходимо получившееся число умножить на количество дней, в течение которых будет длиться отпуск сотрудника: 969,08 * 28 = 27134,24.

Это значит, что работнику будет перечислено за ежегодный отпуск 27134,24 рублей.

Повышение заработной платы до отпуска или во время его

Бывает и так, что руководство повышает оклад сотрудникам, но некоторые из них скоро уходят в отпуск или уже находятся в нем. Как быть в данной ситуации?

- Если оклад увеличился в выбранный бухгалтером период, тогда всю среднюю заработную плату необходимо умножить на коэффициент, который считается так: новый оклад / старый оклад.

- Если оклад повысился после выбранного периода, но сотрудник еще не ушел в отпуск, тогда следует применять тот же коэффициент.

- Если оклады были увеличены во время отпуска работника, то в следующем периоде необходимо сделать перерасчет и перечислить ему потерянную сумму.

Входит ли больничный в расчет отпускных при повышении заработной платы? В данном случае никаких изменений в алгоритме расчета нет. Считать необходимо как и обычно, но с применением повышающего коэффициента.

Больничный лист во время отпуска

Иногда случаются и такие ситуации, когда человек ушел на свой заслуженный отдых и заболел. Как быть в такой ситуации и входит ли больничный в расчет отпускных?

На самом деле в оформлении листа нетрудоспособности никаких ограничений нет. Человек может спокойно лечиться, а после договориться с работодателем, как и когда он будет тратить неиспользованные дни отпуска. Есть несколько вариантов решения:

- просто продлить свой отдых ровно на столько дней, на сколько был оформлен больничный лист;

- выйти на работу вовремя, а потом потратить неиспользованный период в любое другое время.

В первом случае отпуск продлевается автоматически и никаких бумаг дополнительно писать не нужно. Во втором случае необходимо оформить приказ на оставшуюся часть дней, когда сотрудник надумает ее потратить.

Стоит отметить, что если работник решил сделать перенос своего отпуска на другой период, то он в обязательном порядке должен написать заявление, в котором будет указана причина и дата выхода на работу. Также к приказу потом кадровик должен приложить и копию больничного листа, которая подтверждает факт того, что во время отдыха сотрудник действительно лечился.

Оформление листа нетрудоспособности во время отпуска

Если сотрудник во время отдыха действительно заболел и рассчитывает на продление своего отпуска, ему необходимо оформить официальный лист временной нетрудоспособности. Взять его можно в местной поликлинике или в другом медицинском учреждении, которое имеет соответствующую лицензию.

Входит ли больничный в расчет отпускных? Тут ответ очевиден - больничный оплачивается отдельно, а отпускные - отдельно.

После закрытия документа его необходимо предоставить в кадровую службу или в бухгалтерию по месту работы.

Стоит отметить, что больничный лист никаким образом не может повлиять на размер выплаченных отпускных выплат. Нужно помнить о том, что при расчете средней стоимости одного рабочего дня все подобные периоды должны исключаться, поэтому всевозможные перерасчеты являются незаконными. Более того, больничный лист был выдан после расчетного периода, поэтому должен учитываться при взятии следующего отпуска.